Etat du rendement en réserve des fonds euros (au 31.12.2016)

Les assureurs renforcent le rendement en réserve des fonds euros chaque année un peu plus. Ils se constituent un petit trésor de guerre, qui gonfle lentement mais sûrement…

Ces réserves peuvent-elles vraiment nous garantir, à l’avenir, de meilleurs rendements sur les fonds euros de nos contrats d’assurance vie ? Peut-être (et en étant prêt à quelques sacrifices).

Une hausse régulière des réserves de rendement

Les composantes des réserves de rendement

Si nécessaire, je vous invite tout d’abord à consulter cet article de fond, qui présentent les différentes composantes du rendement en réserve des fonds euros dont disposent les assureurs.

Pour résumer rapidement, un assureur dispose des réserves suivantes :

- La Provision pour Participation aux Bénéfices (PPB), « réellement encaissée »

- La Réserve de Capitalisation (soit plus-value latente obligataire)

- La Plus-value latente issue des placements en actions

- La Plus-value latente issue des placements immobiliers

Ces quatre composantes forment le « Rendement Total en réserve » des Fonds Euros. Vous les trouverez sur l’ensemble des documents qui suivront (pour leur état au 31.12.2016 chez les principaux assureurs).

Leur état détaillé au 31.12.2015 (pour 28 assureurs différents) se trouve sur cet autre article.

Des réserves de rendement triplées depuis 2011

Ce premier graphique représente l’évolution du rendement en réserve des fonds euros entre 2010 et 2017. Elles sont extraites d’une compilation de données communiquées par 50 assureurs environ, issues du site GoodValueForMoney). Les rendements en réserve de chaque assureur ont tout simplement été moyennés.

Les assureurs ont largement puisé dans leurs réserves en 2011 (en utilisant, en moyenne, 30% de leur PPB) pour assurer un rendement des fonds euros convenable. Cette ponction s’explique sans doute par la chute des marchés boursiers (chute de 25% environ pour l’indice MSCI World entre février et août 2011), qui a pu déclencher 2 phénomènes :

- Certains assureurs ont anticipé cette chute et ont concrétisé leurs plus-values avant cette chute

- D’autres assureurs n’ont pas réussi à anticiper cette chute et ont perdu leurs plus-values latentes

Cela explique la diminution des plus-values latentes non-obligataires (baisse de 1,48% à 0,02% de l’encours total) entre le 31.12.2010 et le 31.12.2011.

Depuis 2011, toutes les composantes du rendement en réserve des fonds euros ont augmenté… Ainsi, le rendement total moyen en réserve est passé de 2.33 % de l’encours (au 31.12.2011) à 7,78 % (au 31.12.2016).

Les réserves de rendement des fonds euros ont donc augmenté de 230 % en 5 ans !

Ce « petit pactole » pourrait faire rêver, mais quelques interrogations subsistent…

Quels assureurs pourront nous offrir à l’avenir (dès 2018, ou beaucoup plus tard…) les meilleurs rendements sur les fonds euros de nos contrats d’assurance vie ?

Au prix de quels sacrifices un assuré pourra-t-il espérer profiter de ces réserves ?

Comment les différences peuvent-elles être si marquées entre les assureurs ?

Pour y répondre, il faut détailler les données communiquées par les assureurs et chercher à comprendre le fonctionnement de ce rendement en réserve des fonds euros.

Des différences marquées entre assureurs

Sachant que la PPB est alimentée par les bénéfices techniques (à 90% au minimum) et financiers (à 85% au minimum), en vertu de la règle imposée par le Code des assurances (loi du 17 décembre 1966), il me semble nécessaire de classer les contrats d’assurance vie selon les frais de versements (à minima) qu’imposent les assureurs à leurs souscripteurs.

Les bénéfices financiers correspondent aux plus-values générées par le capital des titulaires des contrats sur le marché financier. Par contre, les bénéfices techniques intègrent la différence entre les frais imposés par un assureur (frais de gestion, frais de versement, frais d’arbitrage…) et leur coût réel au cours d’une année.

Ainsi, un contrat en ligne sans frais de versement, sans frais d’arbitrage et avec des frais de gestion très modérés (aux alentours de 0,60%) ne donnera pas à l’assureur les mêmes rentrées de capital qu’un contrat avec des frais d’entrée de 4 ou 5 % ! Or, ces frais récurrents (versement, arbitrage, gestion « au-dessus de la moyenne ») assurent justement à certains assureurs (GMF, MMA, Allianz, MAAF…) des rentrées très régulières de capital, une partie de ces bénéfices étant intégrée à la PPB.

Tenir compte de ces détails me semble primordial !

Les oublier reviendrait à se voiler la face sur ces frais que l’on a vous imposé.

Les réserves des contrats avec frais de versement de 4 à 5 %

L’assureur Mutex fait figure d’exception, avec une plus-value latente obligataire de 11,45 % au 31.12.2016, portant son rendement total en réserve à plus de 15 % (mais avec seulement 1,00 % de PPB) !

Les autres assureurs (Prédica, AXA, Allianz) sont assez proches.

MMA a les meilleures réserves de rendement sur ce créneau (bien réparties entre les 4 composantes, avec une solide PPB de 4,00%). Nous sommes en droit de penser qu’à l’avenir, les meilleurs rendements sur les fonds euros de nos contrats d’assurance vie se trouvent dans cette catégorie.

Un tableau alléchant, mais pour accéder à ces réserves de rendement élevées, il faut tout d’abord accepter, en quelque sorte, de « passer à la caisse » (pour les alimenter). En effet, voilà un rapide descriptif des contrats proposés par les assureurs figurant sur le podium dans cette catégorie, affichant tous des frais de fonctionnement très élevés.

Mutex

Frais de versement : 4,50 %

Frais de gestion / UC : 0,72 à 0,95 %

Frais d’arbitrage : 0,50 %

Allianz

Frais de versement : 3,95 à 4,35 %

Frais de gestion / UC : 1,00 %

Frais d’arbitrage : 1,00 %

MMA

Frais de versement : 4,00 %

Frais de gestion / UC : 0,80%

Frais d’arbitrage : 0,50 %

AXA

Frais de versement : 4,85 à 5,00 %

Frais de gestion / UC : 0,96 à 1,00 %

Frais d’arbitrage : 0,60 à 1,00 %

Les réserves des contrats avec frais de versement de 3 à 4 %

Ce graphique montre une certaine homogénéité entre assureurs, avec un rendement en réserve des fonds euros aux environs de 8,00 % et des PPB relativement proches (environ 4,00 %). La GMF se distingue toutefois avec des réserves totales de 12,00 % !

GMF

Frais de versement : 3,00 %

Frais de gestion / UC : 0,75%

Frais d’arbitrage : 1,00 %

Le Conservateur

Frais de versement : 3,50 %

Frais de gestion / UC : 0,96%

Frais d’arbitrage : 1,00 %

Cardiff (BNP)

Frais de versement : 3,50 à 4,75 %

Frais de gestion / UC : 0,96%

Frais d’arbitrage : 1,00 %

Là aussi, ces réserves de rendement sont, en partie, le fruit de frais élevés prélevés sur les contrats de cette catégorie. Pas de surprise !

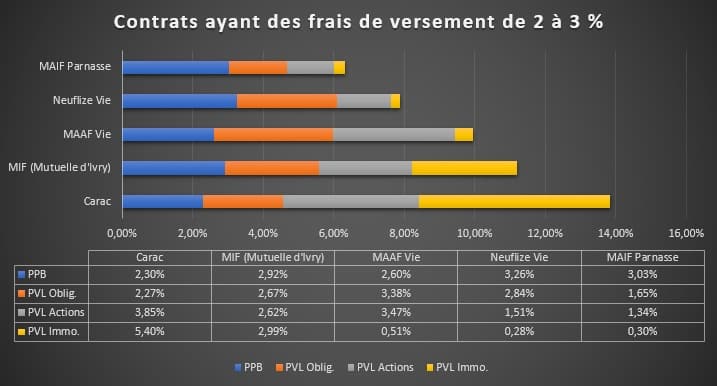

Les réserves des contrats avec frais de versement de 2 à 3 %

CARAC

Frais de versement : 2,44 à 3,50 %

Frais de gestion / UC : xx

Frais d’arbitrage : xx

Contrat mono-support sans UC

MAIF

Frais de versement : 2,40 %

Frais de gestion / UC : 0,70 %

Frais d’arbitrage : 15 €

MIF

Frais de versement : 2,00 %

Frais de gestion / UC : xx

Frais d’arbitrage : xx

Contrat mono-support sans UC

Les PPB de ces assureurs sont très proches (aux alentours de 3,00%), mais la MIF et la CARAC prennent les devants sur les rendements en réserve totaux. Ces assureurs sont pourtant un peu moins gourmands en frais que ceux des catégories précédentes…

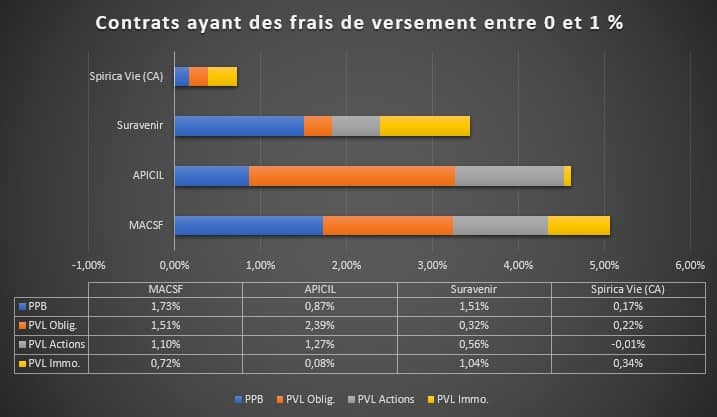

Les réserves des contrats avec frais de versement de 0 à 1 %

Sans surprise (et en partie pour les raisons évoquées plus haut), ces assureurs ne disposent pas d’autant de rendement en réserve des fonds euros que ceux des catégories précédentes (imposant des frais de fonctionnement bien plus conséquents).

En effet, hormis pour la MACSF, les frais sont (presque) nuls. Voilà les descriptifs de quelques contrats.

Suravenir

Frais de versement : 0,00 %

Frais de gestion / UC : 0,60 %

Frais d’arbitrage : 0,00 %

Apicil

Frais de versement : 0,00 %

Frais de gestion / UC : 0,60 à 0,85 %

Frais d’arbitrage : 0,00 à 0,20 %

L’assureur Apicil n’impose pas les mêmes conditions de fonctionnement sur l’ensemble de ces contrats, ce qui explique les différences. Ainsi, les frais de gestion sont de 0,85% sur les UC pour le contrat Bourse Direct Vie, mais de 0,75% sur le contrat Mon Financier Frontière Efficiente, pour seulement 0,60% sur le contrat Linxea Zen. De même, Mon Financier impose des frais d’arbitrage (0,20% + 15 €), ce qui n’est pas le cas de Linxea et Bourse Direct.

Ces petites différences montrent qu’il faut rester vigilant dans le choix d’un contrat d’assurance vie (à ce titre, vous pouvez consulter ce comparatif, affichant clairement les subtilités de 25 contrats en ligne).

Toutefois, avec des réserves totales de 3 à 5%, ces assureurs – sans prélever tous ces frais – font parfois aussi bien (voire même mieux), que des assureurs de réseau plus classiques (comme Oradea, Aviva ou encore la Société Générale).

Par exemple, l’assureur Suravenir (sans frais de versement et avec des frais de gestion modestes à 0,60 %) a réussi à plus que tripler son rendement total en réserve entre le 31.12.2011 et le 31.12.2017 (le passant de 0,74 à 3,43 %), tout en doublant sa PPB (la passant de 0,71 à 1,51 %).

A titre de comparaison, la MACSF (qui impose des frais de versement entre 0,60% et 1,00% et des frais d’arbitrage de 0,20%) n’a pas réussi à doubler son rendement total en réserve sur la même période.

Focus sur la Provision pour Participation aux Bénéfices

Parmi le rendement en réserve des fonds euros, cette composante est la seule réserve réellement acquise par les assurés, c’est une sorte de « bien collectif ». Elle doit être reversée au plus tard 8 ans après la mise en réserve. Il ne faut donc pas clôturer prématurément un contrat d’assurance vie, sous peine de se voir privé de ce trésor de guerre (alors que vous l’avez peut-être vous-même alimenté).

Toutefois, l’utilisation de cette PPB (très peu encadrée par la loi) peut engendrer quelques ressentiments. En effet, un assureur-vie peut légalement servir des taux de rendements différents à deux assurés investis sur le même fonds en euros (mais sur deux contrats différents). L’assureur peut très bien privilégier tel contrat et en défavoriser un autre, selon son bon vouloir (sans que l’assuré ne puisse réclamer son dû, vu que la PPB est un bien collectif).

Se pose donc, finalement, une question cruciale.

Faut-il accepter de payer des frais de versement élevés (et des frais d’arbitrage) pour disposer de rendement en réserve plus conséquent, sans être vraiment certain de pouvoir en profiter (tôt ou tard) ?

D’autant plus que les rendements servis par les assureurs imposant ces frais de fonctionnement élevés sont très rarement les meilleurs (comme le prouve ce récapitulatif des rendements 2016 des fonds euros).

Par exemple, l’assureur Mutex a servi une rémunération de 1,80% sur son actif général en 2016, MMA a proposé 2,01% (à mettre en relation avec les frais détaillés plus haut). A titre de comparaison, l’assureur Suravenir a délivré 3,10% pour son fonds euros Opportunités (sans frais de versement).

Finalement, n’est-il pas plus sage de ne pas « avancer » ces frais de fonctionnement (en les évitant), de choisir un contrat d’assurance vie en ligne sans aucun frais, plutôt qu’espérer pouvoir profiter d’une PPB plus confortable ?

Ne dit-on pas « un tien vaut mieux que deux tu l’auras » ? Cela se discute, je pense.

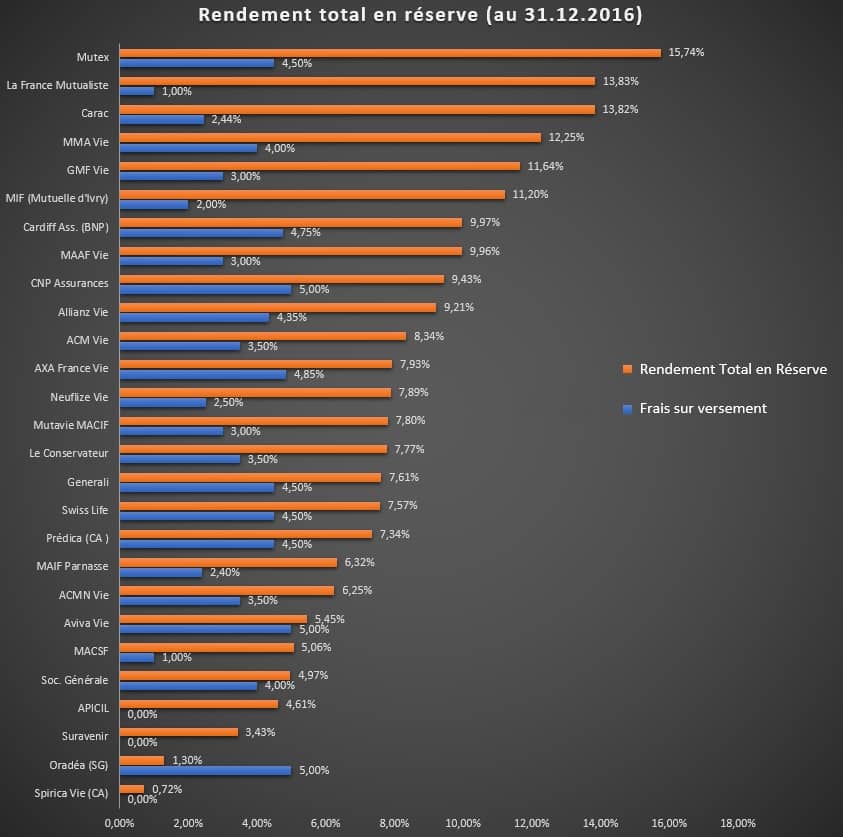

Focus sur le rendement total en réserve (au 31.12.2016)

Il faut rappeler qu’une partie de ce rendement en réserve des fonds euros n’est que « virtuel », car les plus-values non-obligataires et la réserve de capitalisation n’ont pas encore été réalisées par les assureurs. Par ailleurs, un petit krach boursier pourrait changer la donne et bouleverser complètement ce classement.

Que penser de ces rendements en réserve ?

Je pense que chacun doit se faire son propre avis sur :

- ce rendement en réserve des fonds euros,

- l’intérêt d’accepter (ou non) des frais de fonctionnement élevés (versement, gestion, arbitrage) pour y avoir accès,

- le partage équitable (ou non) de ce capital entre les assurés.

De même, faut-il passer d’un contrat à un autre (par un rachat partiel) pour pouvoir profiter, un jour, de ces réserves, en étant donc concerné par la nouvelle Flat Tax (voir cet article, pour le calcul complexe de la fiscalité dans ce cas) ?

Faut-il ouvrir un nouveau contrat d’assurance-vie, après la lecture de ce classement ?

Selon la vision que l’on possède sur ce rendement en réserve des fonds euros (c’est-à-dire leur intérêt, leur alimentation, leur fonctionnement, leur redistribution), les réponses à ces questions vont différer.

Ne souhaitant pas vous influencer, et encore moins vous imposer ma pensée, utilisez cet article comme base de réflexion.

cat28/01/2018 at 11h48 Répondre

Bonjour,

merci pour tout le travail effectué (et vos analyses souvent pertinentes).

J’avais juste une remarque : il me semble que vous donnez dans cet article un portrait un peu trop idyllique de Suravenir. La majeure partie de l’argent collecté par Suravenir sur l’actif général (ou Sérénité Pierre) l’a été par des contrats avec frais de versement et d’arbitrage non nuls ainsi que des frais de gestion plus élevés que les contrats en ligne (collecte dans le réseau Crédit Mutuel Arkea, par les CGPI dans les contrats Primonial notamment).

Bonne continuation

Maxicool28/01/2018 at 17h23 Répondre

Bonjour Cat,

je ne possède pas les informations chiffrées sur les collectes réalisées par les trois « créneaux » dont dispose Suravenir (les réseaux bancaires du Crédit Mutuel, les courtiers sur Internet, la distribution externalisée avec les CGPI et des partenaires comme Primonial, etc). Je suis donc bien incapable de répondre à votre affirmation !

Sachant qu’à ma connaissance, seul le fonds Sécurité Pierre Euro est cantonné, si l’actif général (duquel dépend le fonds Opportunités, je pense) est davantage alimenté par des assurés acceptant de payer des frais de versement (via le réseau bancaire du Crédit Mutuel Arkea) que par les assurés souscrivant par Internet, ça ne me pose aucun souci (bien au contraire) !

Ce dont je suis sûr (car indiqué dans les reportings publiés par Suravenir), c’est l’évolution des encours en 2016 et 2017 pour les différents fonds euros.

– Actif général en 2017 : + 1,20%

– Opportunités en 2017 : + 20%

– Sécurité Pierre Euro en 2017 : + 12,50%

et

– Actif général en 2016 : + 1,90%

– Opportunités en 2016 : + 25%

– Sécurité Pierre Euro en 2016 : + 29%

Cordialement,

Frédéric

cat29/01/2018 at 13h55 Répondre

Bonjour Maxicool,

les rapports de gestion de 4 fonds euros sont transmis chaque trimestre par Suravenir :

* l’actif général (d’assez loin le plus gros);

* Suravenir Opportunités (à ma connaissance dédié uniquement aux contrats internet);

* Sécurité Pierre Euro (dédié uniquement au contrat associé avec Primonial avec tous les frais associés à ce contrat);

* le PERP.

Pour moi ce sont bien 4 fonds distincts.

La collecte brute 2016 en assurance-vie s’est répartie de la manière suivante : 31% réseau CM arkea, 40% distribution externe intermédiée, 27% internet. La part de l’internet augmente rapidement mais n’était pas aussi significative il y a encore 4 ans (et encore bien moindre les années précédentes). Vu la croissance limitée de l’actif général d’année en année, il est clair que la majorité de l’argent collectée sur cet actif général ne provient pas des contrats internet (mais difficile de donner un chiffrage précis, je suis d’accord).

Cordialement,

cat