Mauna Kea : spéculation ou raison ?

Le cours de Mauna Kea s’est emballé depuis quelques mois (quasiment +200% !). Quelles sont les raisons de cette vive hausse ? Est-elle justifiée ?

Mauna Kea est-elle une belle opportunité ou faut-il être conscient de la réalité ?

Le métier de Mauna Kea : la biopsie optique

Le Cellvizio est le plus petit microscope du monde. Il est capable de produire des images microscopiques, à l’intérieur du corps humain, avec une grande qualité, avec une fréquence d’images élevée (12 images par seconde) et une stabilité exceptionnelle. Les images proposées sont de bien meilleure qualité que celles des endoscopes traditionnels. Plus de 200 brevets protègent ces technologies et ces méthodes.

Le Cellvizio peut s’utiliser en gastro-entérologie, en pneumologie ou en urologie. Seules les minisondes qu’il utilise sont spécifiques à chaque indication. Une sonde est réutilisable entre 10 et 20 fois selon les modèles.

Le Cellvizio aide les médecins à réduire leurs incertitudes liées à leurs diagnostics. Il leur apportant une information cellulaire en temps réel (à une échelle de x1000 par rapport à la taille normal, ce qui correspond à une visualisation au niveau cellulaire).

Grâce à une caméra située sur un tube flexible et articulé (l’endoscope), le médecin peut identifier des lésions sur lesquelles des prélèvements (biopsies) peuvent être effectués pour obtenir une confirmation ultérieure (histologique) de sa première impression diagnostique macroscopique. On parle ainsi de « biopsie optique ».

Le marché prioritaire est la gastro-entérologie (diagnostic des lésions précancéreuses de l’estomac, des polypes colorectaux, des kystes pancréatiques…) avec les sondes GastroFlex, ColoFlex ou AQ-Flex. La société s’est plus récemment tournée vers l’urologie, avec les sondes UroFlex et CystoFlex.

Le Cellvizio est sensé mieux traiter les patients (le procédé est peu invasif et n’endommage pas les tissus du patient) et ainsi aboutir à une réduction des coûts hospitaliers, grâce à un meilleur diagnostic. Le Cellvizio est indéniablement une technologie de rupture, comme le prouvent :

- les 900 publications cliniques,

- les 12 autorisations de la FDA aux Etats-Unis,

- le marquage CE,

- les accords de commercialisation dans plus de 40 pays,

- le remboursement d’actes utilisant le Cellvizio aux Etats-Unis depuis janvier 2013

- ..

Un mode de commercialisation en transition

En octobre 2015, Mauna Kea a annoncé changer sa stratégie de commercialisation.

D’une commercialisation directe en gastro-entérologie, elle est passé à une commercialisation élargie à de nouvelles indications au travers de grands partenaires (comme Cook Medical en urologie dans le monde entier ou Fujifilm en gastro-entérologie et en pneumologie en Chine).

Ce changement pourrait être une opportunité future, mais elle révèle aussi le relatif échec commercial du Cellvizio (voir plus bas).

L’accord majeur est sans doute celui signé avec Cook Medical. Depuis début 2016, Mauna Kea s’est attachée à assurer la mise en œuvre opérationnelle de ce partenariat commercial mondial. Cet accord de vente indirecte prévoit que Cook Medical commercialise une version du Cellvizio sous sa propre marque (Mauna Kea en assurant la production). Mauna Kea comptait vendre ses premiers systèmes à Cook Médical avant le début du second semestre 2016 (voir Document de Référence 2016).

Le prix de vente moyen unitaire des équipements en 2016 (sous sa marque propre) a été le suivant :

- Systèmes Cellvizio : 88 000 € (95 000 € en 2015), pour 48% du chiffre d’affaires

- Sondes : 4 100 € (3 600 € en 2015), pour 33% du chiffre d’affaires

Mauna Kea propose également des services (contrat de maintenance, extension de garantie, mise à jour logicielle, offre de formations), pour 19% du chiffre d’affaires.

Il est certain que les équipements vendus à Cook Medical le seront avec une « remise » conséquente. Le délai de règlement accordé par Mauna Kea aux distributeurs est de 60 jours.

A ce stade de la présentation, vous vous dites sans doute que Mauna Kea pourrait être un bon investissement, avec un avenir radieux, des ventes en hausse, des bénéfices et donc un cours de bourse qui va continuer à exploser !

J’avais pensé la même chose en 2014, lorsque j’ai commencé à investir sur Mauna Kea.

Petit retour en arrière de plus de 3 ans…

Une erreur à éviter en Bourse : acheter des promesses

Personnellement, à mes débuts en Bourse, j’avais suivi « aveuglement » le journal Investir en 2014, à la parution d’un article sur les Biotech et Medtech de demain. Le Cellvizio était présenté comme révolutionnaire (je le pense encore fermement aujourd’hui, un nombre incalculable d’études et d’interventions de médecins spécialisés ne cessent de le montrer).

J’avais acheté à l’été 2014 à 10,14 € et 9,55 € et renforcé à 5,97 € et 3,65 €.

Plus qu’une technologie révolutionnaire, en fait, je me suis rendu compte récemment (après examen approfondi de tous les documents financiers depuis 2011) que j’avais acheté « du vent » et des promesses, mais finalement, « pas grand-chose de concret ».

Il était trop tard, l’erreur était faite !

La réalité chez Mauna Kea : des difficultés commerciales

En 2014, je m’étais peu soucié des états financiers de Mauna Kea. Belle erreur, car ils se distinguent par plusieurs éléments négatifs (mais réels).

Des augmentations de capital dilutives récurrentes

Comme l’affirme Mauna Kea dans le Document de Référence 2016 (page 26), « le groupe examine différentes sources de financement, en capital, en emprunt, ou d’autres solutions non dilutives, pour garantir la continuité d’exploitation. Le Groupe continuera dans le futur à avoir des besoins de financement importants pour le développement de ses technologies et la commercialisation de ses produits. Il se pourrait que le Groupe se trouve dans l’incapacité d’autofinancer sa croissance ce qui la conduirait à rechercher d’autres sources de financement, en particulier par le biais de nouvelles augmentations de capital ».

On ne peut pas faire plus clair ! Les actionnaires Mauna Kea ont malheureusement dû s’habituer aux augmentations de capital, au recours à des financements divers et variés (avances par OSEO, par la COFACE ou grâce au projet Persée ; lignes de financement en fonds propres : PACEO ou avec Kepler Chevreux ; emprunts).

Pourquoi ? Pour une simple raison : depuis sa création en 2000, Mauna Kea enregistre chaque année des pertes opérationnelles. Au 31.12.2016, Mauna Kea a cumulé 92 456 000 € de pertes nettes (dont 9 744 000 € pour la seule année 2016).

Vous avez bien lu : presque 100 millions de pertes en 16 ans (le cap sera sans doute franchi à la fin de l’année) !

Voilà un petit rappel des financements utilisés par Mauna Kea depuis 2000 :

Depuis la publication de ce document (dans le Rapport Annuel 2016), Mauna Kea a continué à se financer (et à diluer ses actionnaires)…

Exercice des BSA par Kepler Chevreux

Au cours du S1 2017, Kepler a exercé les BSA restants, issus de l’accord conclu le 17.11.2016. Cette nouvelle augmentation de capital a apporté 3,015 M€ à la société (par la création de 1 005 000 nouvelles actions au prix de 3 €).

Emprunt obligataire auprès de IPF Partners

Le 9 février 2017, Mauna Kea a placé un emprunt obligataire de 7 M€ (taux d’intérêt annuel : Euribor 3 mois + 8,5%) auprès d’IPF Partners (un fonds spécialisé de financement alternatif pour les sociétés européennes de croissance du secteur de la santé) en 2 tranches.

La 1ère tranche de 4 M€ a été émise immédiatement : elle est à rembourser sur 5 ans (avec 18 mois sans remboursement), soit entre août 2018 et août 2023.

Par contre, les intérêts de 8.5% sont payables trimestriellement et restent dus.

La 2de tranche de 3 M€ est disponible 12 mois (à la condition d’atteindre des objectifs de CA et de niveau financement par capital), soit jusque février 2018. Elle serait alors à rembourser sur 4 ans (12 mois sans remboursement) à partir de son émission.

Une dilution des actionnaires

Comme le recours à ces divers financements créent de nouvelles actions (soit des « actions ordinaires O », soit des « actions de préférence P », cela entraîne une dilution des petits porteurs, actionnaires historiques, de la société. C’est-à-dire, concrètement, moins de bénéfice par action, le jour où il y en aura (même si certains affirment que l’augmentation actuelle du nombre d’actions en circulation permet de réduire la perte par action… Maigre consolation).

Voici les conséquences des dernières augmentations de capital :

Début 2015 : augmentation de capital (PACEO I)

Emission de 1 390 000 BSA, valables 10 mois (représentant 9,9% du capital en juin 2015)

210 000 BSA (3 x 70 000) exercés à 5,00 € environ (le reste a été annulé)

Trésorerie + 1,02 M€ mais 210 000 actions nouvelles

07 mai 2015 : augmentation de capital par placement privé

Emission de 1 189 251 actions au prix de 3,95 (8,49% des titres en circulation)

Trésorerie + 4,50 M€ mais 1 189 251 actions nouvelles

3 août 2015 : augmentation de capital (PACEO II)

Emission de 1 180 000 BSA, valables 10 mois

Sur l’exercice 2015, 700 000 BSA ont été utilisés en 5 fois (voir tableau ci-dessous)

Trésorerie + 2,173 M€ mais 700 000 actions nouvelles

12 juillet 2016 : augmentation de capital par placement privé

Emission de 2 980 131 nouvelles actions au prix de 1,49 (décote de 14,5%)

Trésorerie + 4,44M€ mais 2 980 131 actions nouvelles

17 novembre 2016 : augmentation de capital par financement en fonds propres

Emission de 1 850 000 BSA, au profit de Kepler Chevreux, sur 24 mois

845 000 BSA exercés au 31.12.2016 (en 9 fois) aux alentours de 3 € en moyenne

Trésorerie + 2,535 M€ mais 845 000 actions nouvelles

Enfin, voici le détail de ces augmentations de capital successives depuis la création de l’entreprise en 2000 (extrait du Document de Référence 2016) :

Comme vous pouvez le constater, le nombre d’actions en circulation ne cesse d’augmenter :

- 13 278 188 à l’entrée en Bourse (juillet 2011)

- 15 425 770 en mai 2015

- 19 156 838 en juillet 2016

- 20 001 838 au 31.12.2016

Soit une hausse du nombre d’actions en circulation de +50% depuis 2011 !

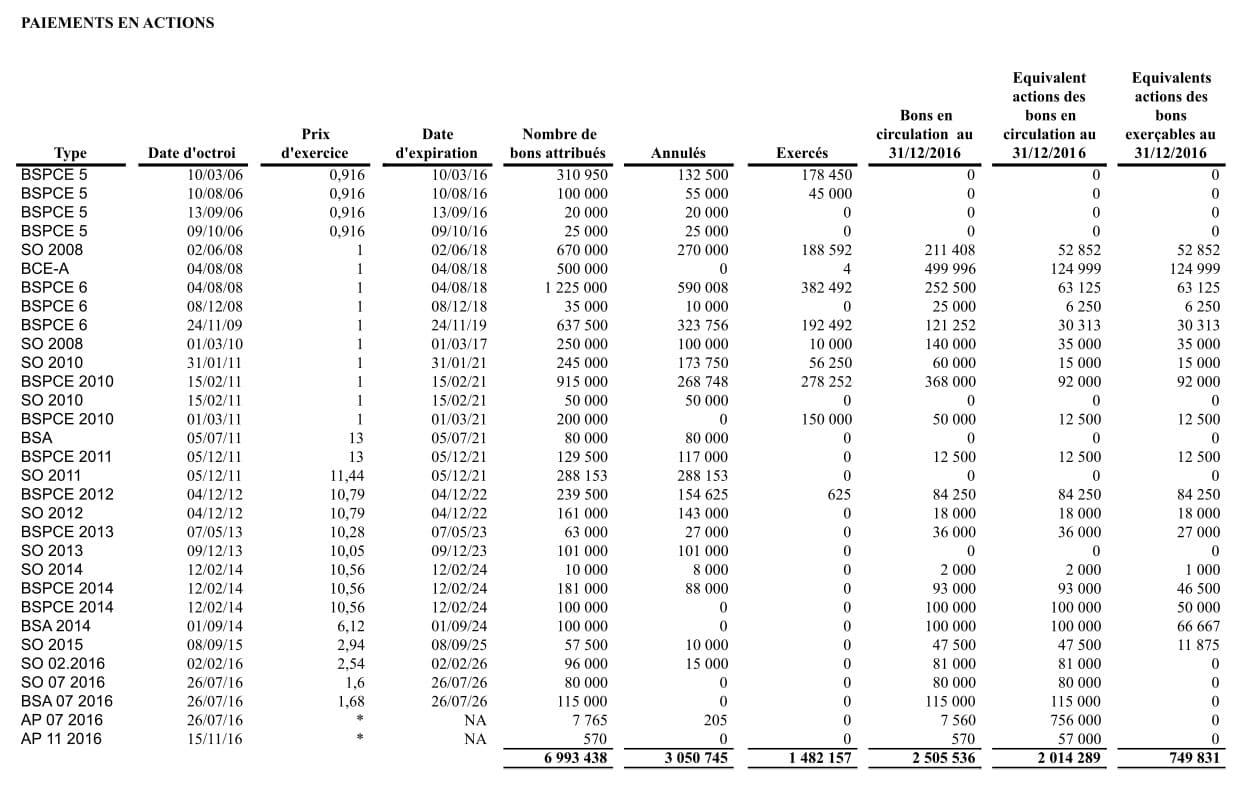

Des BSA, des BSPCE et des Stock-options pour les salariés

Pour leur motivation et leur performance (sic)

Ces augmentations de capital sont très dilutives pour les petits porteurs. Mais moins pour les dirigeants et les salariés (eux-mêmes actionnaires) car, fréquemment, la société leurs accorde de nouvelles actions.

Comme le souligne le Rapport Annuel 2016, tous les collaborateurs de Mauna Kea sont associés à sa performance par l’attribution :

- De BSPCE en France (Bons de Souscription de Parts de Créateurs d’Entreprise) aux salariés et/ou dirigeants,

- De BSA (Bons de Souscription d’Actions) aux membres du Conseil d’Administration ou du Conseil de Surveillance non-salariés

- D’OS (Options de Souscription d’actions) aux salariés de la filiale américaine Mauna Kea Tech Inc.

- d’Actions de Préférence gratuites (ou stock-options) aux salariés.

Les actions de préférence sont convertibles en actions ordinaires selon des modalités décrites à la page 25 de ce document : contre 20 actions ordinaires sur la 1ère année suivant leur acquisition, contre 33 actions la 2ème année, contre 66 actions la 3ème année sous conditions (lire p. 114 du RA 2016), voir même un peu plus !

Le Document de Référence 2016 (point 4.4.7 – Risque de dilution) évoque même, par ce biais, « une politique de motivation de ses dirigeants et employés » et précise que « la Société pourrait procéder à l’avenir à l’émission ou l’attribution de nouveaux instruments financiers donnant accès au capital de la Société.

Ayez conscience que l’exercice intégral de ces instruments en circulation au 31.12.2016 permettrait la création de 1 754 830 actions supplémentaires, générant alors une dilution égale à 8,77% sur la base du capital existant à cette date !

Ayez aussi conscience que mécaniquement, à chaque dilution, le cours de l’action a tendance à s’ajuster à la baisse.

Regard sur les avantages attribués aux dirigeants

Pour maintenir leur motivation et saluer leur performance, les dirigeants se voient accordé très régulièrement des BSPCE, des BSA leur donnant le privilège de créer de nouvelles actions à « vil prix » (le prix d’exercice) sur plusieurs années (en levant ces options).

Les Documents de Référence précisent chaque année le détail de ces avantages. Les voilà depuis 2006 dans un tableau récapitulatif et depuis 2014 (de manière plus précise).

Document de référence 2014

Document de référence 2016

Sachez enfin que ces BSA sont accompagnés d’un prix d’exercice (très) avantageux. Par exemple, ces derniers BSA (115 000 au total), accordés en 2016 aux administrateurs, ont un prix d’exercice de 1,68 € !

Une telle pratique pourrait éventuellement se comprendre si Mauna Kea avait réellement de bonnes performances commerciales et financières, mais est-ce vraiment le cas ?

Un cash-burn énorme et de fortes pertes continuelles

Comme je l’écrivais un peu plus haut, chaque année, les pertes opérationnelles sont colossales.

Au 31.12.2016, Mauna Kea a cumulé 92 456 000 € de pertes nettes ! Ces pertes résultent surtout des frais de recherche, des coûts de développement et des dépenses de ventes et marketing engagées.

Quelques remarques à la lecture de ces tableaux…

Quelques points positifs

- Un effort de gestion des coûts depuis 2016 (moins de personnel et de frais marketing, lié au changement de stratégie commerciale)

- Une consommation de trésorerie orientée à la baisse (entre 2014 et 2016)

- Des pertes en légère baisse (-11 M€ en 2013 et – 10 M€ en 2016)

Quelques points négatifs

- Une consommation de trésorerie toujours importante

- Une consommation de trésorerie qui sera en forte hausse en 2017

- Des ventes qui ne décollent malgré la nouvelle stratégie commerciale

- Des ventes de Cellvizio en baisse (seulement 22 ventes sur 9 mois en 2017)

- Un nombre d’actions en forte hausse (+50% de 2013 à 2017)

Quel avenir pour Mauna Kea ?

Encore des augmentations de capital dilutives

Malgré les 3,015 M€ levés au S1 2017 (BSA de Kepler Chevreux) et les 4 M€ levés grâce à l’emprunt obligataire auprès d’IPF Partners, la trésorerie vient déjà à manquer.

En effet, depuis le début de l’année, Mauna Kea a donc récupéré 7,015 M€.

La trésorerie était de 9,053 M€ au 31.12.2016, elle est de 9,60 M€ au 30.06.2017. On peut donc imaginer que le cash-burn a continué et s’est même accéléré en 2017 !

9,053 + 3,015 + 4,000 = 16,058 M€ pour terminer à 9,60 M€ au 30.06.2017.

Soit 6,458 M€ de cash-burn sur 6 mois en 2017.

Ainsi, le mois passé (6 octobre 2017), une nouvelle ligne de financement a été prévue avec Kepler Chevreux, soit une nouvelle augmentation de capital dilutive. Kepler s’engage à souscrire 2 100 000 actions, sur 24 mois au maximum.

Les actions seront émises sur la base d’une moyenne des cours pondérée par les volumes sur les 2 jours précédant l’émission, diminuée d’une décote de 6.50%.

Sur la base du cours au 30.09.2017, cette augmentation de capital pourrait amener à Mauna Kea environ 5,70 M€, avec une dilution des actionnaires de 16%.

A mon humble avis, dès que le soufflet sur le cours sera retombé, les actionnaires peuvent s’attendre à une nouvelle AK, étant donné que le niveau de trésorerie n’a jamais été aussi bas que maintenant (et que sa consommation a augmenté sur le S1 2017, atteignant celle de l’année 2016 complète).

Un renouveau grâce à Cook Medical ?

La seule bonne nouvelle qui puisse vraiment avoir un réel effet sur les cours (je pense que c’est ce qu’il se passe actuellement), c’est l’accord avec Cook Medical, accompagné de quelques publications cliniques flatteuses.

Pourquoi ?

Car depuis l’introduction en bourse, les dirigeants, seuls, ont été incapables de faire décoller les ventes. Pire, elles auront sans doute bien baissé en 2017…

Pour l’année 2017, si le T4 2017 ressemble aux 9 premiers mois, on peut imaginer :

- Ventes de systèmes Cellvizio : 29 (- 46%)

- Ventes de consommables (sondes) : 572 (- 20%)

Ces chiffres me semblent d’autant plus inquiétants pour plusieurs raisons :

- Mauna Kea a diminué le prix du Cellvizio en 2016 (88 000 € au lieu de 95 000 €), ce qui aurait dû encourager les ventes de systèmes.

- Le remboursement aux Etats-Unis (seul pays où l’usage du Cellvizio est remboursé) a été réévalué en 2014 (et en novembre 2016 pour l’imagerie des kystes pancréatiques) et élargi en 2015 (pour son application dans les voies biliaires), ce qui aurait dû avoir un impact sur les ventes de sondes

- L’accord avec Cook Medical, datant de 2015, aurait dû porter ses fruits après un an de mise en place.

De plus, lorsqu’on fait le rapport annuel entre le nombre de Cellvizio en usage et le nombre de sondes vendues, le ratio n’est pas du tout favorable… Plus de Cellvizio disponibles (+ 60% entre 2013 et 2017), mais un nombre de sondes vendues qui stagne (688 en 2013, 716 en 2016, 429 sur 2017 en 9 mois), ce n’est pas très logique (à moins d’admettre l’échec commercial et l’usage médical limité des équipements).

- 2013 : 356 Cellvizio en usage pour 688 sondes vendues = ratio 1,93

- 2014 : 444 Cellvizio en usage pour 896 sondes vendues = ratio 2,01

- 2015 : 495 Cellvizio en usage pour 669 sondes vendues = ratio 1,35

- 2016 : 549 Cellvizio en usage pour 716 sondes vendues = ratio 1,30

- 2017 : 571 Cellvizio en usage pour 429 sondes vendues = ratio 0,75 (sur 9 mois)

- 2017 : 571 Cellvizio en usage pour 572 sondes vendues = ratio 1,00 (extrapolé)

Enfin, dans le rapport annuel 2016 (paru le 12 avril 2017), on peut lire :

« Le délai moyen de paiement des fournisseurs par Mauna Kea a été de 43 jours en 2016 (76% des factures sont payés en retard) ». Payer ses fournisseurs en retard, ce n’est jamais bon signe !

« La commercialisation avec Cook Medical a connu un bon démarrage sur la première moitié de 2016 (NR : 32 Cellvizio vendus au S1). Néanmoins, l’activité avec ce partenaire a connu des difficultés en fin d’année (NR : 22 Cellvizio vendus au S2) en raison de problématiques réglementaires et administratives. Le groupe, en collaboration avec le partenaire, s’attache à trouver des solutions ».

A priori, avec seulement 22 Cellvizio vendus sur les 9 premiers mois de 2017, les solutions n’ont pas encore été trouvées pour rendre l’accord avec Cook Medical plus efficace.

Une valorisation déjà (trop ?) élevée

Après la hausse du cours, à la dte de publication de cet article (04.11.2017), la capitalisation boursière arrive à 100 millions €.

Le CA 2017 à 9 mois est de 5,137 M€ (il était de 3,28 M€ à la fin du S1 2017). Imaginons que le CA soit de 7 M€ sur l’année 2017, Mauna Kea est valorisée 14 fois ses ventes !

Mauna Kea est-elle une valeur de croissance méritant une telle valorisation ?

A chacun de juger.

Personnellement, je constate que « la société n’a pas pu mettre en œuvre le déploiement commercial escompté à l’introduction en Bourse » (p. 18 du Rapport Annuel 2016) – je l’avais cru lors de mes premiers investissements – et que les pertes s’enchaînent comme les augmentations de capital et les dilutions des actionnaires.

La capitalisation me semble exagérée avec autant d’éléments défavorables REELS et aussi peu d’éléments favorables VIRTUELS (une réussite de l’accord commercial avec Cook, un remboursement des actes en Europe, etc).

En conclusion...

Je ne comprends pas pourquoi le cours de Mauna Kea connait une telle hausse depuis la rentrée. Je la trouve totalement déconnectée des informations apportées ci-dessus (j’ai peut-être loupé quelque chose, je suis peut-être moi-même déconnecté d’éléments m’ayant échappé).

Tout cela s’apparente, à mon humble avis, à de la spéculation, ou revient (à nouveau comme en 2014) à acheter des promesses, du vent.

J’ai donc profité de la vive hausse de ces derniers jours (qui ne repose, une fois encore, que sur des annonces médicales [dans le dernier rapport annuel, la société affirme avoir répertorié plus de 900 publications sur le Cellvizio entre 2007 et 2016] et non sur des résultats financiers tangibles) pour vendre totalement ma position (et arriver à un superbe « 0% en plus de 3 ans »).

Bref, je suis heureux d’être sorti de cette valeur sans perte.

Je suis toutefois heureux d’avoir acheté Mauna Kea. Cette erreur (rendement nul en 3 ans) m’a fait réfléchir, elle m’a poussé à m’interroger sur le « pourquoi du comment ».

Je termine par quelques principes que je vais dorénavant appliquer à la lettre, mais qui pourraient éventuellement servir à des débutants (comme moi) attirés par ce genre de valeur :

- Ne pas se fier aux journaux spécialisés (d’autant plus sur des biotechs / medtechs)

- Regarder le passé et l’état financier des entreprises, avant d’acheter

- Ne pas acheter des « promesses d’avenir radieux » (ça ne vaut RIEN)

- A moins d’être spécialiste, évitez les Biotech / Medtech, compliquées à valoriser.