Comment choisir une banque en ligne ?

Choisir une banque en ligne et/ou une néo-banque offre une économie annuelle potentielle d’environ 200 euros et de nombreux avantages. Quels critères de choix utiliser pour trouver la banque en ligne idéale ? Ce comparatif de 24 banques en ligne vous permettra de trouver la meilleure !

Pourquoi ouvrir un compte dans une banque en ligne ?

Seuls 6,5% des français sont clients d’une banque en ligne (ou d’une banque mobile) à la fin de l’année 2017, selon une étude récente de l’ACPR (octobre 2018). La récente loi sur la mobilité bancaire devrait sans doute, à l’avenir, accroître leur part de marché et amener les français à choisir une banque en ligne. Pourtant, les banques en ligne et/ou néo-banques présentent de réels et nombreux avantages.

Réduire ses frais bancaires

Sans agence physique ni conseillers en agence, une banque en ligne supporte beaucoup moins de coûts de fonctionnement qu’une banque traditionnelle. En moyenne, elle se retrouve 5 fois moins chère.

Récemment, l’Etat a mis en ligne un site permettant de comparer les tarifs des banques présentes sur le sol français. Les données en ligne ne suivent pas toujours les dernières versions, mais il donne un excellent aperçu des économies qui peuvent être réalisées en passant dans une banque en ligne.

A titre de comparaison avec l’offre des banques en ligne, imaginons un client qui souhaite disposer d’un compte bancaire associé à une carte bancaire Visa Premier ou Mastercard Gold, d’un accès à distance à ce compte avec des alertes SMS. Il devrait débourser 222 euros au Crédit du Nord, 188 euros à la BNP, 183,60 euros au LCL, 183 euros à la Société Générale ou 180,40 euros au Crédit Agricole (Nord De France) !

Alors que la majeure partie des banques en ligne de ce comparatif proposent l’équivalent à 0 euro ! Je ne compte même pas les retraits payants dans des DAB hors-enseigne de ces 5 banques physiques (1 € par retrait à partir du 4ème par mois !). J’oublie également les retraits d’espèces hors zone Euro (environ 5 euros de frais pour un retrait de 50 euros, sans compter les frais de change). Je ne pense même pas à comparer les tarifs en cas d’incident de paiement (jetez un œil aux tableaux ci-dessous) ! Cependant, derrière la mention « carte bancaire gratuite à vie » (associée aux banques en ligne), il faut garder à l’esprit que ces banques en ligne vous imposeront d’utiliser (au minimum 1 fois par mois) votre carte bancaire, sous peine de vous facturer des frais de quelques euros (voir les tableaux ci-dessous).

De nombreux sites proposent des comparaisons entre les banques en ligne selon le profil de l’épargnant, en imaginant des « utilisations classiques » (incluant des incidents de paiement, des retraits en carte bancaire hors zone euro, etc). Mais ils exagèrent parfois certains usages (les plus chargés en frais), ce qui gonfle artificiellement les différences. Je pense qu’il est plus sage (et réaliste) de calculer vous-même l’économie potentielle réalisable, en vous basant sur l’usage que VOUS faites de votre carte bancaire, plutôt que de chercher à rentrer dans un profil proposé par ces comparatifs de tarifs bancaires.

Toutefois, ce comparatif des tarifs bancaires très récent (janvier 2019), réalisé par Le Monde (un journal qui ne devrait avoir aucun parti pris en principe), peut éventuellement servir de base de réflexion dans le choix de la meilleure banque en ligne…

Bref, pour une utilisation tout à fait classique d’un compte bancaire avec un CB Visa Premier ou Mastercard Gold, choisir une banque en ligne permet d’économiser environ 200 euros par an ! Pourquoi hésiter ?

Gagner de l'autonomie et du temps

Les banques en ligne et les néo-banques ne cessent d’optimiser leurs espaces en ligne et d’améliorer leurs applications mobiles. La plupart des opérations courantes (faire un virement, obtenir un RIB, modifier les plafonds de votre carte bancaire, autoriser l’usage de cette dernière à l’étranger…) peuvent maintenant être gérées en ligne, depuis votre ordinateur, votre tablette ou votre téléphone portable. La souscription en ligne 100% dématérialisée (avec signature électronique) permet même l’ouverture de produits d’épargne (livrets…).

Quel client d’une banque traditionnelle n’a jamais pesté suite à un (très) long temps d’attente en agence pour une simple opération, suite à un rendez-vous accordé avec un délai d’attente de plusieurs semaines, faute de créneau disponible ou de conseiller disponible, suite à un changement de conseiller impromptu (qui ne connait absolument pas votre dossier), suite à une fermeture d’agence exceptionnelle non-prévue ?

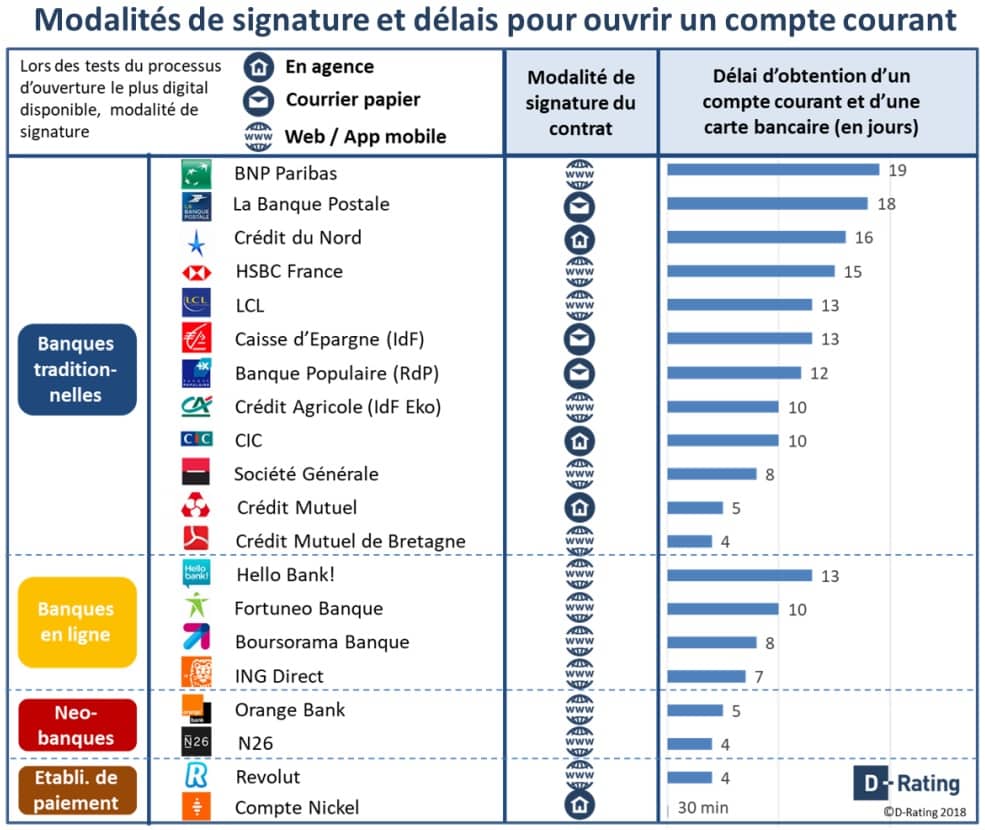

L’agence de notation digitale D-rating a publié (fin août 2018) les principaux résultats de son étude sur l’expérience utilisateur du secteur bancaire. On y trouve notamment un comparatif des modalités de signature et des délais pour ouvrir un compte courant. Pas de surprise, les néo-banques et les banques en ligne sont (de très loin) les plus réactives !

Choisir une banque en ligne offre de l’autonomie et de la simplicité au client, permet en réalité de gagner en réactivité, de gagner du temps. Et ne dit-on, pas que « le temps, c’est de l’argent » ?

Disposer d’un service client accessible

De nombreux particuliers pensent encore que choisir une banque en ligne (et davantage encore un néo-banque) revient à faire une croix sur le Service Client. Ils se trompent.

En effet, le service client d’une banque en ligne est bien souvent très réactif, parfois plus que celui des banques traditionnelles ! Les banques en ligne offrent des horaires d’appel très larges (en y incluant le samedi, sur la journée entière) et répondent au bout de quelques secondes la plupart du temps (voir les tableaux plus bas). Les réponses par mail arrivent au bout de 48h00 au maximum.

Certains particuliers craignent aussi de perdre en conseil et de ne plus être accompagné dans le choix de leurs placements, faute d’entretiens individualisés avec « son » conseiller. Honnêtement, à l’heure actuelle, l’ouverture d’un livret A, d’un PEL ou d’un contrat d’assurance-vie (toujours bien chargés en frais dans les banques physiques) demande-t-il vraiment d’être accompagné ? Par ailleurs, un conseiller bancaire parviendra-t-il à rester réellement neutre dans ses propositions ou orientera-t-il le client vers le produit qui sera le plus rémunérateur (pour lui, et non pour le client) ?

Fin 2017, l’hebdomadaire Investir avait publié une enquête (réalisée par Bankin) se basant en partie sur la satisfaction client (à 50%). Ce classement avait couronné plusieurs banques en lignes, accordant à Fortuneo la place de leader.

De mon point de vue, pour un usage classique (c’est le cas de la majorité des clients), une banque en ligne peut offrir un service client équivalent (voir même supérieur) à une banque traditionnelle.

Bénéficier de la solidité financière de grands groupes bancaires

Certains particuliers hésitent à choisir une banque en ligne ou une néo-banque, pensant que celle-ci puisse un jour faire faillite… et donc craignent de voir disparaitre leurs économies.

Tout d’abord, il faut déjà rappeler que les banques en lignes profitent des mêmes règles prudentielles que les banques traditionnelles, ce qui protège les épargnants d’une faillite potentielle (ces protections sont détaillées dans cet article).

Ensuite, il ne faut pas oublier que les banques en ligne sont toutes, sans exception, des filiales de grands groupes bancaires traditionnels, de réputation européenne voir mondiale. Ces derniers ont d’ailleurs vite compris l’intérêt de disposer chacun d’une banque en ligne, ce qui semble montrer que l’avenir se trouve davantage vers les banques dématérialisées que vers les banques physiques…

Ainsi, Boursorama est une filiale de la Société Générale, Hello Bank de BNP Paribas, BforBank du Crédit Agricole, Fortuneo du Crédit Mutuel Arkéa, Monabanq du Groupe Crédit-Mutuel – CIC, ING Direct du groupe européen ING, etc. Imaginer voir une banque en ligne faire faillite est donc très improbable. Si le problème se posait, l’épargne dont elle disposait serait reprise par sa maison-mère. Il en est de même d’ailleurs pour les robo-advisors (voir cet article), en partie financés par les mêmes groupes bancaires, conscients à nouveau que l’avenir appartient sans doute au numérique. On constate enfin que quelques sociétés mères ont également lancé leurs néo-banques (EKO, Max, Avantoo…) ou s’apprête à le faire (Ma French Bank par La Poste), alors qu’elles contrôlent déjà une banque en ligne. Preuve que tous ces groupes bancaires souhaitent être présents sur le créneau des banques mobiles !

Par contre, certaines néo-banques présentent un risque plus important. Car elles sont parfois des start-ups étrangères, des sociétés indépendantes, sans licence bancaire, juridiquement répertoriées comme simple « établissement de paiement ». Ces particularités sont détaillées un peu plus bas.

En réalité, choisir une banque en ligne ne présente pas plus de risque que choisir un établissement bancaire traditionnel, étant donné qu’elles appartiennent toutes à ces derniers !

Bénéficier d’une protection en cas de piratage

Certains particuliers pensent parfois que le risque de piratage est plus important avec une banque en ligne ou une néo-banque qu’avec une banque traditionnelle. Ce raisonnement est totalement erroné.

En effet, peu importe l’origine de la carte bancaire, l’acte de piratage a souvent 2 origines possibles : des coordonnées bancaires utilisées lors d’achat sur des sites mal sécurisés ou des virus présents sur votre ordinateur ayant réussi à intercepter ces coordonnées.

Pour y remédier, il est important de bien sélectionner vos sites d’achats, de vous assurer que la partie paiement soit bien sécurisée (adresse en https) et que votre ordinateur possède un antivirus efficace et surtout à jour.

Par ailleurs, utiliser des cartes bleues virtuelles (uniquement proposées par Fortuneo, ING Direct et Revolut) est une solution presque imparable (voir plus bas dans ce comparatif).

Malgré tout, si un piratage concerne une opération réalisée à partir d’un compte d’une banque en ligne, votre banque en ligne est tenue de vous rembourser en application de l’article L133-18 du Code Monétaire et Financier (comme pour un établissement bancaire classique). Dans ce cas, n’oubliez pas de signaler l’opération frauduleuse le plus rapidement possible et éventuellement porter plainte. Sachez toutefois que vous pouvez demander à être indemnisé sans porter plainte (ce n’est pas une obligation légale).

Etre aidé pour l’ouverture du compte bancaire

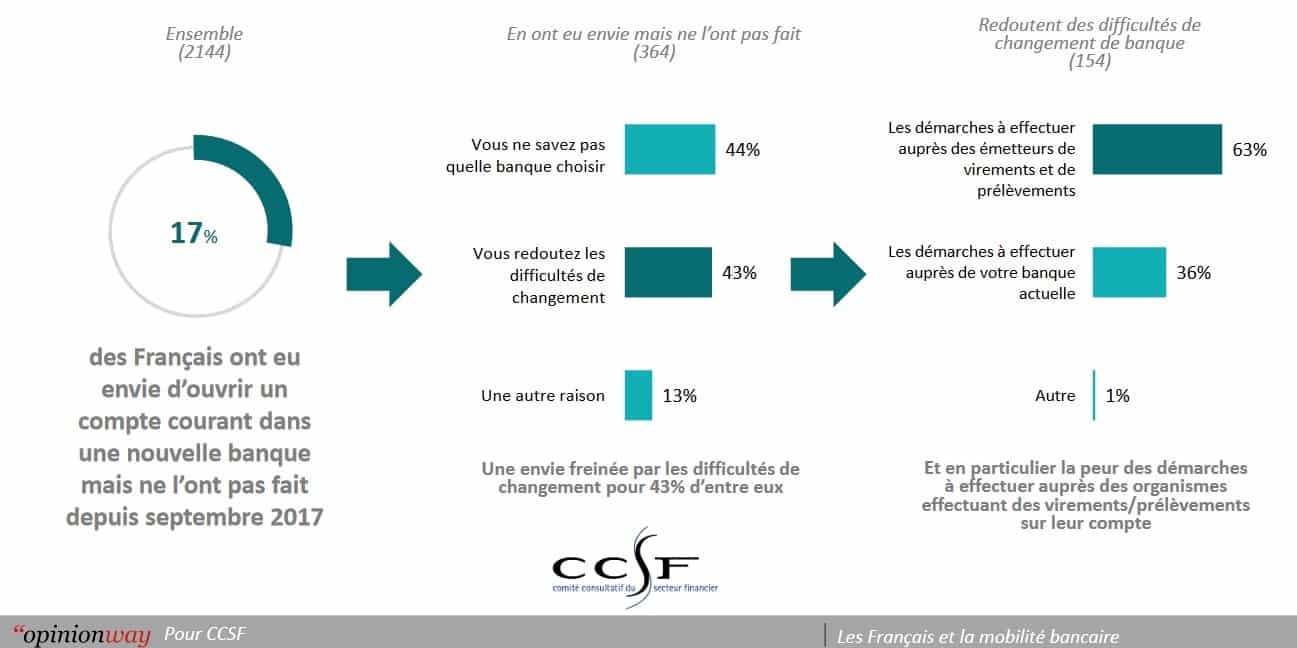

Quelques mots sur l’ouverture d’un compte bancaire dans une banque en ligne (ou une néo-banque). Certains particuliers ne franchissent pas le pas, par habitude (« mes parents ont toujours été clients de cette banque, donc je fais comme eux »), par flemmardise (« je vais avoir X documents à imprimer et à signer, la procédure me prendra 2 heures ») ou par angoisse (« je vais avoir X crédits et prélèvements à modifier »).

A ce propos, un rapport du Comité Consultatif du Secteur Financier, paru en juin 2018, a dressé un premier bilan sur la réforme de la mobilité bancaire (entrée en vigueur le 6 février 2017), censée faciliter le changement de banque pour les particuliers en imposant aux banques de s’occuper gratuitement de toutes les formalités administratives.

Le CCSF a chargé OpinionWay de réaliser un sondage auprès du grand public (2144 personnes interrogées), montrant les appréhensions des particuliers n’ayant pas osé franchir le pas.

Ces particuliers se trompent…L’ouverture d’un compte dans une banque en ligne demande 15 minutes tout au plus et peut être effectuée en ligne de manière 100% dématérialisée et sécurisée (avec une signature électronique ou vocale) ou par courrier postal. Il faut prévoir quelques pièces justificatives en format numérique (en Pdf ou en Jpeg par exemple) : une pièce d’identité (carte d’identité recto/verso, passeport), un justificatif de domicile de moins de 3 mois (facture d’eau, d’électricité, taxe d’habitation…), un justificatif de revenus (les derniers bulletins de salaire). Préparer ces documents à l’avance simplifiera grandement l’ouverture de compte.

Concernant les crédits (salaire, allocation familiale…) et prélèvements (impôt sur le revenu, mutuelle, assurances, dépenses contraintes : eau, électricité…) sur votre compte bancaire, chaque banque en ligne propose dorénavant un service de mobilité bancaire, afin de vous épargner cette corvée (qui est une source d’angoisse pour les clients et un frein au passage vers un banque en ligne).

Par ce service de mobilité bancaire, la banque en ligne va vous assister gratuitement. Elle s’occupera de la mise à jour de vos informations bancaires, elle modifiera elle-même vos coordonnées bancaires chez les organismes qui créditent ou prélèvent votre compte bancaire. Vous n’aurez rien à faire, hormis vérifier que l’ensemble des opérations a bien été transféré vers le nouveau compte bancaire et, éventuellement, clôturer votre ancien compte (par l’envoi d’un simple courrier).

Preuve que ce service de mobilité bancaire est efficace, voilà un autre graphique extrait du rapport du Comité Consultatif du Secteur Financier. Finalement, 92% des sondés ayant utilisé ce service de mobilité bancaire le recommanderaient à leurs proches (preuve de son efficacité).

L’offre récente des néo-banques : des cas particuliers

Qu’est-ce qu’une néo-banque ?

Une néo-banque est une banque « Mobile-Only » ou « 100% mobile », c’est-à-dire une banque prévue pour être pilotée via une application mobile sur votre Smartphone. Autrement dit, une banque 100% digitale, où l’inscription est totalement dématérialisée, et qui ne dispose d’aucune agence physique.

A l’origine, une néo-banque a souvent été une start-up qui souhaitait « réinventer » le secteur bancaire en y ajoutant de nouveaux services, avec l’ambition de satisfaire les clients déçus par les banques physiques traditionnelles. Choisir une néo-banque revient à profiter de plusieurs innovations ; ces dernières poussent d’ailleurs l’ensemble du secteur bancaire à améliorer ses offres !

Les néo-banques peuvent être liées à de grandes sociétés françaises, comme par exemple :

- Orange Bank, lancée par l’opérateur télécom Orange (en 2017)

- Max, filiale du Crédit Mutuel Arkéa, lancée en 2017 également

Elles peuvent être des sociétés étrangères, comme :

- N26, société allemande, qui a obtenu en 2016 une licence bancaire européenne auprès de la BaFin (le régulateur allemand des marchés financiers)

- Revolut, néo-banque britannique, qui a obtenu tout récemment (décembre 2018), une licence bancaire européenne (en Lituanie), qui devrait être étendue à d’autres pays européens dont la France.

Ce sont parfois de simples produits bancaires sans personnalité juridique, comme :

- C-Zam, proposée par le groupe Carrefour depuis 2017

- EKO, proposée par le Crédit Agricole depuis 2017

- Le compte Nickel, proposé par BNP Paribas depuis 2013

Ces produits ont été présentés dans cet article, présentant les atouts et contraintes des banques en ligne « Low Cost ».

Enfin, les néo-banques peuvent être de petits acteurs indépendants, des Start-up sans agrément bancaire (malgré leur appellation qui ferait penser le contraire), opérant comme « établissement de paiement » :

- Anytime

- Morning

- Bunq (issu des Pays-Bas)

- Hush

De ce fait, choisir une néo-banque est beaucoup moins évident que choisir une banque en ligne. Je ne conseille pas, d’ailleurs, d’en faire son organisme bancaire principal pour les raisons suivantes.

Davantage Start-Up spécialisée que banque en ligne

Anytime (création en 2012) propose une carte bancaire Mastercard « rechargeable » (pour un coût mensuel de 9,50 euros) avec un RIB nominatif et une application pour gérer ses finances. Anytime travaille en partenariat avec la banque belge Raphael (créée en 1987) et cible plutôt les clients professionnels.

Morning (ex-Payname), la néo-banque toulousaine, a connu des débuts difficiles. En décembre 2016, l’ACPR a suspendu les activités de la banque, suite à des problèmes de trésorerie. La banque se trouvait alors au bord du dépôt de bilan… Le problème a finalement été résolu avec l’arrivée du nouvel actionnaire dans son capital, la Banque Edel (propriété de la chaîne de supermarchés Leclerc), au côté de l’actionnaire historique (la MAIF).

La carte Mastercard proposée par Morning est également payante, le prix fluctuant selon l’âge du client : 1,50 € par mois pour la carte Jump (pour les 12-18 ans), 2 euros pour la carte Pay (pour le grand public à l’aise avec une offre 100% digitale), 3 euros pour la carte Protect (qui s’adresse aux personnes sous tutelle ou curatelle) et la carte Welcome (qui s’adresse aux étrangers résidant en France). Morning semble donc cibler des publics particuliers.

L’offre phare de la néo-banque Bunq se nomme Premium, elle permet de bénéficier de 3 cartes bancaires et est facturée 7,99 euros par mois. Quelques points peuvent tout de même présenter un (léger) intérêt : les retraits et paiements sont gratuits hors zone Euro, il est possible de créer 25 comptes bancaires différents (afin de catégoriser ses dépenses et ainsi mieux gérer son budget), elle dispose d’une option épargne automatique (chaque paiement est arrondi et le surplus est automatiquement épargné). A mon humble avis, ces options ressemblent davantage à des gadgets…

La néo-banque Hush devait révolutionner le monde des Fintech. Mais la levée de fonds de Hush s’est mal déroulée… Son patron semble avoir disparu, laissant les investisseurs sans nouvelles.

Ce « fait divers » montre qu’il faut savoir garder raison et sans doute se limiter aux banques en ligne les plus répandues, plutôt que d’aller chercher de l’exotisme vers des Start-Up méconnues.

Ces petits acteurs, non intégrés à des grands groupes bancaires, sont plus exposés à certains risques :

- Risques opérationnels (fraude externe sur les documents ou les moyens de paiement),

- Risque lié au blanchiment de capitaux,

- Incertitude liée à leur rentabilité (comme l’a montré la mésaventure de Morning)

A ce sujet d’ailleurs, seule la banque en ligne Fortuneo est pour l’instant rentable, toutes les autres sont en perte sèche depuis des années ! Lire cet article à ce sujet.

Donc, à mon sens, l’intérêt des produits de ces petites Start-up s’avère limité car ils imposent des frais de tenue de compte (12 à 24 euros à l’année), des frais lors des retraits d’espèces (1€ par retrait dans la zone Euro et 2 € hors de la zone Euro) et se contentent des cartes bancaires d’entrée de gamme. Ils présentent tout de même un avantage : ni condition de revenu ni dépôt minimal ne sont exigés pour y souscrire. A ce titre, j’ai préféré ne pas les intégrer à ce comparatif des banques en ligne et néo-banques.

Des cartes bleues à autorisation systématique : oui mais…

Les néo-banques proposent toujours des cartes bancaires à autorisation systématique. Ainsi, pour chaque transaction, la banque du commerçant interrogera à distance (par Internet) le solde de votre compte (chez Orange Bank, Revolut, N26, Eko ou Max). La transaction ne sera validée que si, et seulement si, le solde est suffisant.

Avantages des néo-banques ?

1/ Ce mode de fonctionnement évite le découvert bancaire (et donc des frais conséquents)

2/ Il permettre une remontée en temps réel des opérations réalisées (elles apparaissent instantanément dans l’application mobile de votre néo-banque).

3/ L’utilisation des cartes à autorisation systématique est plus répandue à l’étranger et y fonctionne donc très bien (d’ailleurs, l’usage de la CB à l’étranger est vraiment LE point fort des néo-banques).

Inconvénients des néo-banques ?

1/ Certains automates sont incapables d’effectuer cette interrogation à distance et refuse alors la transaction. Assez fréquent (et rageant) aux automates des stations-service et des péages.

2/ Il peut aussi être handicapant pour le client, car la carte ne sera pas utilisable partout.

Par exemple, louer une voiture, une chambre d’hôtel, une place de parking exige parfois de « bloquer » une caution sur le compte bancaire du client. Ce type d’opération est compliqué (voir refusé) avec une carte à autorisation systématique.

3/ Les pré-autorisations bancaires sont saisies immédiatement sur le solde du compte. Concrètement, si un commerce « pré autorise » une commande, le montant de la précommande sera déduit directement du solde. Ensuite, le montant réel sera lui aussi débité (c’est le cas des hôtels ou des stations-service par exemple). L’émetteur est censé vous rembourser automatiquement la précommande mais, en réalité, il faut parfois attendre une dizaine de jours pour que la banque annule cette pré-autorisation. Il faut donc avoir un solde conséquent dans ce cas-là.

4/ Un prélèvement ou un virement bancaire (programmé et régulier) pourrait un jour mettre votre compte à découvert. Logiquement, la néo-banque va refuser cette opération (pour solde insuffisant) mais pourrait vous facturer des frais d’incidents.

Si vous aimez la technique, voilà comment ces cartes fonctionnent…

Bref, avec la carte à autorisation systématique des néo-banques (Revolut, N26, Orange Bank, Max), vous avez un suivi en temps réel de votre compte, mais aussi quelques contraintes d’utilisation.

Les cartes bancaires des néo-banques, idéales à l’étranger

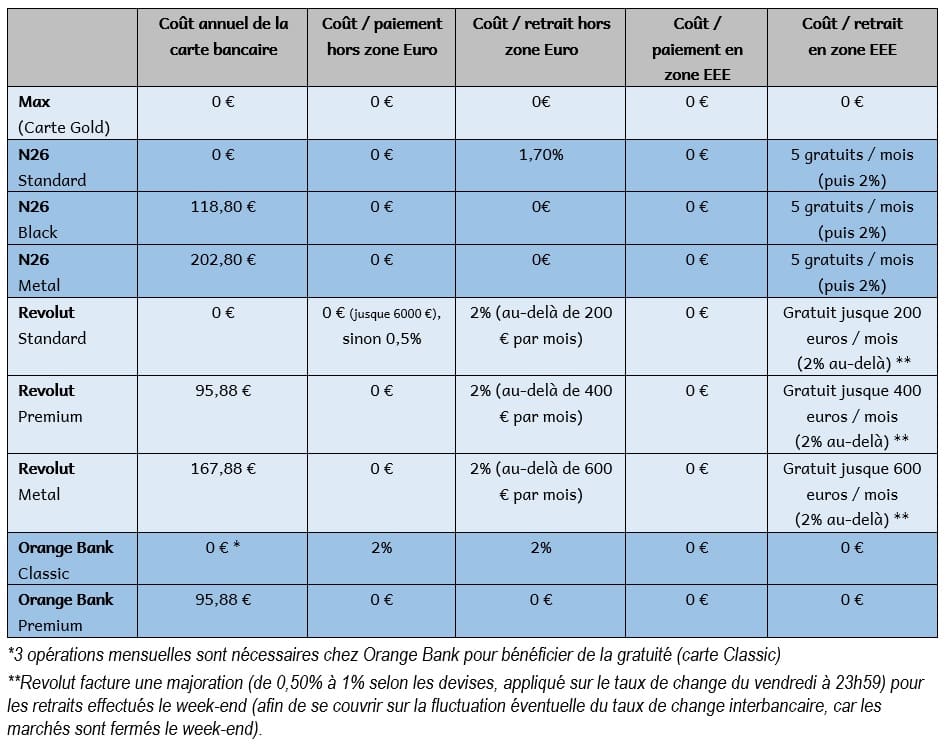

Le point fort de N26, Revolut et Max concerne les retraits et les paiements en espèces à l’étranger, ainsi que les virements et prélèvements internationaux. Le tableau ci-dessous récapitule les avantages de chaque carte bancaire des néo-banques dans ces domaines.

Max, la meilleure carte bancaire pour l’étranger

A mon sens, la meilleure néo-banque pour un usage classique de la carte bancaire à l’étranger, hors zone Euro (retraits et paiements en devises) est indubitablement la carte Max ! Cette bancaire est par ailleurs une carte Mastercard Gold (haut de gamme) offrant d’excellentes conditions d’assistance et d’assurance (voir cet article). Par contre, concernant les devises disponibles pour les virements et prélèvements, la carte Max n’accepte que les Euros.

Si réaliser des virements et prélèvements en devises est essentiel, il faut se tourner vers les néo-banques N26 ou Revolut…

L’offre de N26 : prélèvements et virements en devises

De son côté, N26 met à disposition du client 19 devises : Euro, Dirham des Emirats Arabes Unis (AED), Dollar Australien (AUD), Lev Bulgare (BGN), Franc Suisse (CHF), Dollar Canadien (CAD), Yuan Chinois (CNY), Couronne Tchèque (CZK), Couronne Danoise (DKK), Livre Sterling (GBP), Lari géorgien (GEL), Forint Hongrois (HUF), Roupie Indienne (INR), Couronne Norvégienne (NOK), Dollar néo-zélandais (NZD), Zloty Polonais (PLN), Leu Roumain (RON), Couronne Suédoise (SEK), Hryvnia Ukrainien (UAH), Dollar Américain (USD).

Pour le paiement des frais de change, N26 utilise simplement les taux de change Mastercard, que vous pouvez trouver sur ce lien si cela vous intéresse. Certains DAB étrangers prélèvent aussi une commission fixe (toujours indiquée lors de son utilisation). Utiliser l’application ATM Hero peut vous permettre de trouver facilement à l’étranger les DAB les plus économiques lors de vos retraits d’espèces.

Concernant les virements, N26 utilise le service Transferwise. Le montant de la commission n’est pas fixe mais dépend du pays de destination. Les destinations les plus empruntées (comme le Royaume-Uni, les Etats-Unis, le Japon ou le Canada, avec des tarifs toujours inférieurs à 0,50%) sont toujours les moins chères. Par contre, les destinations exotiques imposent des frais plus conséquents (0,50€ + 2,30% vers l’Ukraine, 3,30 € + 1,05% vers le Pérou, etc).

Par contre, le coût d’un virement est toujours clairement affiché (pas de mauvaise surprise).

Pour procéder au virement avec Transferwise, il suffit de leur transmettre la somme désirée (par virement bancaire ou carte bancaire). Sachez tout de même qu’approvisionner son compte Transferwise par carte bancaire ou par virement bancaire est facturé (le coût dépendra du montant envoyé, du taux de change et de la méthode de paiement). Voir cette page pour obtenir les détails.

L’offre de Revolut : prélèvements et virements en devises

Revolut propose une gamme un peu plus large (15 devises en commun avec N26 et 9 autres) : Euro, Dirham des Emirats Arabes Unis (AED), Dollar Australien (AUD), Franc Suisse (CHF), Dollar Canadien (CAD), Couronne Tchèque (CZK), Couronne Danoise (DKK), Livre Sterling (GBP), Forint Hongrois (HUF), Couronne Norvégienne (NOK), Dollar néo-zélandais (NZD), Zloty Polonais (PLN), Leu Roumain (RON), Couronne Suédoise (SEK), Dollar Américain (USD), auxquelles s’ajoutent les devises suivantes : Dollar de Singapour (SGD), Dollar de Hong Kong (HKD), Livre Turque (TRY), Shekel Israélien (ILS), Yen Japonais (JPY), Dirham Marocain (MAD), Riyal Qatarien (QAR), Baht Thaïlandais (THB), Rand Sud-africain (ZAR).

Revolut impose toutefois une limitation : ces virements libellés dans 26 devises différentes sont gratuits jusqu’à 5000 euros mensuels, mais au de-delà, une commission de 0,50% est facturée.

Pour ces transactions, Revolut utilise un taux de change sans commission (donc plus avantageux), que les banques utilisent entre elles, communément appelé « taux de change interbancaire », alors que N26 applique le taux de change Mastercard. Toutefois, Revolut applique une majoration de 1% du taux de change pour 4 devises : THB (Thaïlande), TRY (Livre Turque), UAH (Hryvnia Ukrainien) et RUB (Rouble Russe).

Plus de précisions à ce sujet sur la FAQ Revolut

Comme N26, Revolut facture 2% de frais (très rapidement, voir le tableau un peu plus bas) lors des retraits aux DAB (hors ou dans la zone Euro) !

Choisir une néo-banque comme Revolut (ou N26) pour un usage quotidien de la carte bancaire en France n’est donc absolument pas une bonne idée (les contraintes étant, à mon sens, plus importantes encore qu’avec N26) !

Un compte multidevises (N26 ou Revolut) est-il utile ?

Un compte bancaire multidevises est utile si l’on a besoin de réaliser très régulièrement des virements à l’étranger, hors de la zone EEE. En effet, pour des virements récurrents, les économies seront rapidement substantielles, et le délai de traitement sera beaucoup plus rapide que dans une banque classique (où le délai se compte souvent en semaines). Pour un virement ponctuel en devises, je ne pense pas qu’il soit utile de souscrire un compte bancaire multidevises…

N’oubliez pas que les cartes bancaires de néo-banques, au quotidien (en France ou en zone Euro), prélèvent davantage de frais que celles des banques en ligne. Il est donc fortement déconseillé d’utiliser une carte N26 ou Revolut comme carte bancaire principale. Il est bien plus conseillé de choisir une banque en ligne pour cela…

A chacun de voir s’il aura besoin d’un tel compte bancaire orienté multidevises, d’autant plus que ces cartes issues de sociétés étrangères (N26 et Revolut) présentent d’autres désagréments.

Les néo-banques : une carte bancaire et c’est tout !

Globalement, les offres des néo-banques (payantes dès que l’on souhaite une carte bancaire Premium) n’apportent pas suffisamment d’avantages au regard de la concurrence.

Aucun de ces acteurs ne proposent des offres aussi complètes que les banques en ligne des deux premières générations (Boursorama, Fortuneo, ING Direct, Hello Bank, Monabanq…) comprenant découvert, livrets d’épargne, assurance vie, crédits immobilier, crédit à la consommation, etc. Souvent, leur statut juridique de simple « établissement de paiement » les en empêche.

Les néo-banques remplacent donc difficilement les « vraies » banques (traditionnelles ou en ligne) dès que l’on a un projet en immobilier, que l’on souhaite ouvrir un Livret A pour y déposer son épargne, que l’on souhaite obtenir un crédit à la consommation…

De même, elles n’offrent pas de produits boursiers (PEA, CTO) alors que toutes les banques en ligne le permettent, avec une offre plus ou moins convenable. Même si, sur ce point, il est préférable d’opter pour un courtier spécialisé indépendant comme Binck ou Bourse Direct (voir ce comparatif).

D’autres contraintes pour les néobanques N26 et Revolut

Les inconvénients des néo-banques ci-dessous ne concernent que les comptes proposés par des sociétés étrangères (Max n’en fait donc pas partie, vu que cette néo-banque fournit un IBAN français).

Les IBAN étrangers N26 et Revolut sont peu appréciés

N26 et Revolut fournissent un IBAN étranger (allemand pour N26 et britannique par Revolut). En principe, dans le cadre de l’Union Européenne, tous les IBAN sont censés être acceptés.

Toutefois, certaines administrations ou sociétés refusent encore d’utiliser des IBAN étrangers pour leurs prélèvements automatiques. C’est notamment le cas pour les impôts, les factures d’électricité, de gaz, les fournisseurs d’accès Internet… Gênant !

Pour un client français, il est donc indispensable de garder une banque en France, avec un IBAN français. Dans ce cas, il est préférable de choisir la néo-banque Max plutôt que N26 ou Revolut.

Les comptes à l’étranger N26 et Revolut sont à déclarer au fisc

Lors de votre déclaration d’imposition au fisc, la loi française vous impose de déclarer toute domiciliation de comptes à l’étranger (article 1649A du Code général des impôts). Comme les IBAN N26 et Revolut sont étrangers (et non pas français), il faut absolument compléter le formulaire CERFA 3916 recto/verso pour chaque compte détenu. Si vous détenez 4 comptes dans 4 devises différentes, il faudra donc remplir 4 formulaires… Contraignant !

La procédure est toutefois simple et réalisable en ligne. Il faut juste ne pas l’oublier :

- En étape3, cocher la case « Retenu à la source, comptes à l’étranger… »

- Choisir le formulaire CERFA 3916 (Déclaration par un résident d’un compte ouvert hors de France »

- Cocher la case 8UU et sélectionner le CERFA 3916, indiquer le nombre de comptes à déclarer

- Compléter l’annexe 3916 pour chaque compte détenu

Dans le cas contraire, le fisc français sera en droit de vous imposer une amende fixe et incompressible de 1500 euros par compte (peu importe le capital détenu sur ces comptes). Pas donné !

En soit, rien de méchant, mais une petite contrainte supplémentaire avec ces comptes des néo-banques N26 et Revolut aux IBAN étrangers…

Zoom sur une néo-banque méconnue : Max

Dans le monde des néo-banques, nous entendons bien davantage parler de N26 ou de Révolut. Pourtant, à mon humble avis, la néo-banque Max mérite vraiment de l’attention. Pour quelles raisons ?

Max est une filiale du Crédit Mutuel Arkéa, lancée en 2017. Elle se présente comme un assistant personnel gratuit et 100% mobile. Max propose une carte Mastercard Gold totalement gratuite, sans condition de revenus ou de versement. Elle propose un IBAN français.

A l’étranger, y compris hors de la zone Euro, aucune commission n’est prélevée lors des paiements et des retraits. Seuls les frais de change (au taux Mastercard) sont facturés par Max. Pour les fans du paiement sans contact, la carte est compatible Apple Pay, Garmin Pay, Fitbit Pay et Samsung Pay ! Un record, la carte Max est la seule à proposer une telle compatibilité…

Enfin, Max fournit une carte bancaire haut de gamme (une Mastercard Gold) qui offre de bonnes conditions d’assistance et d’assurance. Ces conditions ont été détaillées dans cet article. Cerise sur le gâteau, Max offre aussi un service de conciergerie, à l’image de celui proposé sur les cartes Mastercard World Elite ou Visa Infinite (des cartes payantes).

Par contre, petit défaut, Max n’est pas multidevises comme N26 ou Revolut. Impossible de réaliser des virements ou des prélèvements en devises.

Parmi les jeunes néo-banques citées dans ce comparatif des banques en ligne, Max me semble digne d’intérêt (même si ce n’est que mon humble avis) et peut être un complément idéal à une carte bancaire de banque en ligne (comme Fortuneo ou Boursorama), à utiliser lors des voyages à l’étranger.

L’offre actuelle des banques en ligne et néo-banques

Ce comparatif des meilleures banques en ligne confronte la quasi-totalité de l’offre disponible sur le marché (Monabanq, Boursorama, Fortuneo, BforBank, Hello Bank, ING Direct) avec celles des principales néo-banques (EKO, Orange Bank, N26, Revolut et Max), sur trois gammes de carte bancaire :

- Entrée de gamme (carte Mastercard ou Visa Classic)

- Haut de gamme (carte Mastercard Gold ou Visa Premier)

- Très haut de gamme (carte Mastercard World Elite ou Visa Infinite)

Ce comparatif des meilleures banques en ligne utilise les conditions et tarifs en vigueur à la date de sa réalisation (janvier 2019). Bien entendu, ces tarifs sont susceptibles d’être modifiés… Malgré plusieurs relectures, s’ils venaient à comporter des petites erreurs, n’hésitez pas à me les signaler !

Ce comparatif des meilleures banques en ligne offre ainsi des critères de choix exhaustifs, voir même trop exhaustifs ! Il permet de prendre connaissance de l’offre actuelle, efficacement et sans ne rien laisser au hasard, afin de choisir la meilleure banque en ligne et/ou néo-banque.

Les conditions d’octroi des carte bancaires d’entrée de gamme

Les conditions d’octroi des carte bancaires Haut de gamme

Les conditions d’octroi des carte bancaires de très haut de gamme

A la lecture de ce comparatif des banques en ligne et néo-banques, vous pouvez constater que chaque banque possède une politique différente en matière de conditions d’entrée. Dans tous les cas, il n’y a jamais de domiciliation obligatoire des revenus (sauf pour Hello Bank en carte Visa Infinite).

On distingue toutefois deux politiques différentes :

- Aucune condition de revenus exigée : Monabanq (carte payante), ING, et toutes les néobanques (EKO, OrangeBank, N26, Revolut, Max)

- Avec condition de revenus : Fortuneo, Bforbank, Boursorama Banque, Hello Bank

La banque en ligne ING, elle, n’impose pas de conditions de revenus spécifique, mais impose un versement externe mensuel de 1200€ sur le compte (avec une pénalité de 5€ par mois en cas de non-respect). Une sorte de « domiciliation de revenus (plous ou moins) déguisée » en réalité.

Caractéristiques détaillées des 24 cartes bancaires

Dans ce tableau, les coûts des banques traditionnelles correspondent à la moyenne des tarifs de cinq banques physiques (Société Générale, BNP-Paribas, Crédit Agricole (Nord de France), LCL et Crédit du Nord). Ils permettront de mettre en perspective les tarifs proposés par les banques en ligne et les néo-banques.

La néo-banque EKO possède ses propres tarifs sur un partie des opérations (voir les Conditions Générales), les autres relèvent de votre région de rattachement. Dans ce tableau, pour ces opérations hors-contrat, EKO utilise les tarifs du Crédit Agricole Nord de France.

Compte courant et cartes bancaires

Virements, prélèvements et chèques

Frais d'incidents, opérations en agences

Opérations en ligne, offres en épargne et crédit

Si la lecture de ces tableaux très exhaustifs n’est pas optimale, vous pouvez récupérer l’ensemble de ces tableaux (en Jpeg HR) en cliquant sur le lien suivant.

Choisir une banque en ligne ? Sur quels critères choisir ?

Il est impossible de vous conseiller une seule et unique banque en ligne, qui serait la meilleure dans toutes dans tous les domaines. C’est simple, la banque en ligne unique et idéale n’existe pas !

Alors, quelle banque en ligne choisir, selon le choix du type de carte bancaire ? Quels critères de choix faut-il privilégier pour ne pas se tromper ?

En entrée de gamme : Boursorama ou Hello Bank

Il me semble logique d’écarter les offres payantes. En effet, pourquoi payer des frais mensuels alors qu’il est possible d’avoir la même offre chez les concurrents, avec des conditions d’octroi très accessibles ?

A ce titre, je déconseille Monabanq (cotisation mensuelle de 2 €), d’autant plus qu’elle accumule plusieurs petits défauts : pas de paiement mobile, pas de carte bleue virtuelle, frais de retrait et de paiement hors EEE de 2%, taux d’intérêt du découvert élevé (19,91%). Toutefois, son offre en produits d’épargne très complète (Livret Jeune, PEL, CEL…) peut jouer en sa faveur.

L’offre EKO du Crédit Agricole présente encore moins d’intérêt, car les tarifs bancaires du réseau Crédit Agricole, auquel vous serez affilié selon votre région, plus élevés que ceux des vraies banques en ligne, s’appliquent en partie : paiement en devises coûteux, commission de change très importante, lettre d’information en cas d’incident payante, modification des plafonds payante…

Il me semble opportun de choisir une banque en ligne gratuite, présentant des caractéristiques proches, à choisir, selon vos besoins, entre ces 2 banques en ligne.

Pourquoi Boursorama ?

- Paiement mobile optimisé

- Offre en produits d’épargne complète (ne manquent que le Livret Jeune et le LEP)

- Meilleures conditions tarifaires globales

Pas de carte bleue virtuelle toutefois. Dommage !

BOURSORAMA

OFFRE DE BIENVENUE : 80 € OFFERTS

Si vous souhaitez être parrainé et ainsi profiter de l’offre de bienvenue de 80 €, n’hésitez pas à me contacter !

Pourquoi Hello Bank ?

- Offre en produits d’épargne complète

- Retrait gratuit hors EEE (BNP Global Alliance)

- Dépôt de chèque possible en agences BNP.

Mais des inconvénients :

- Paiement mobile limité (Paylib uniquement)

- Pas de carte bleue virtuelle (payant : 52 € / an)

- Taux d’intérêt du découvert plus important que Boursorama (18,40% au lieu de 16%).

Grâce à l’accord Global Alliance conclu entre le réseau de filiales Global Network de BNP Paribas et plusieurs grandes banques mondiales, il est possible d’effectuer des retraits gratuits avec la carte bancaire Hello Bank sur un important réseau de DAB à l’étranger (toutefois limité à 50 pays). En voici la liste.

Hello Bank peut éventuellement être une alternative à l’offre des néo-banques (pour les retraits d’espèces) dont l’avantage est l’usage sans frais de la carte à bancaire à l’étranger. Mais Hello Bank se limite à 50 pays et vous impose d’utiliser certains DAB seulement. Par ailleurs, les paiements en devise avec une carte Hello Bank sont payants. La carte bancaire Hello Bank offre donc beaucoup moins de souplesse qu’une carte bancaire issue des néo-banques, pour un usage à l’étranger hors Zone Euro.

Je vous conseille plutôt de vous orienter vers la carte Max pour les paiements et retraits hors zone EEE.

Toutefois, si vous pouvez accéder aux cartes bancaires haut de gamme gratuites, n’hésitez pas car les services conditions d’assurance et d’assistance sont bien meilleures (voir ce comparatif) et bien utiles parfois (un accident au ski est vite arrivé, il est très bien couvert par ces assurance, voir cet article informatif) !

En haut de gamme : Fortuneo & Max (Mastercard Gold)

Sur le créneau « haut de gamme » des banques en ligne idéales, le coût des cartes bancaires augmente très franchement (60 € à l’année pour la carte Visa Premier chez Monabanq, 96 euros pour la carte Visa Premium chez Orange Bank ou Mastercard Gold chez Revolut et même 120 euros pour la carte N26 Black Mastercard World Elite).

Toutefois, les conditions d’accès restent assez accessibles (revenu de 1600/1800 euros mensuel) pour les cartes gratuites. Seule la banque ING Direct exige un versement mensuel de 1200 euros et une épargne de 5000 euros pour vous accorder cette carte bleue (à mon avis, il vaut mieux éviter ces contraintes en optant pour une autre banque en ligne).

BforBank est la banque en ligne la plus accessible (un revenu mensuel de 1600 € suffit pour la carte Visa Premier) mais elle présente quelques défauts :

- pas de paiement mobile,

- pas de carte bleue virtuelle,

- des plafonds de retrait et de paiement inférieurs de 30%

- une offre en produits d’épargne très limitée (livrets A et LDD uniquement).

Une banque en ligne à éviter, je pense. Autant privilégier une de ces deux alternatives gratuites…

Pourquoi Fortuneo ?

- Compatible Apple Pay

- Un service client réactif

- Carte bleue virtuelle.

A mon avis, étant donné l’explosion du e-commerce (et par corrélation du risque de fraude sur les cartes bancaires), pouvoir bénéficier du service de « e-carte bleue » (ou carte bleue virtuelle) me semble essentiel. C’est la raison principale qui me fait préférer Fortuneo à Boursorama… Les intérêts de la carte bleue virtuelle sont détaillés un peu plus bas.

FORTUNEO

OFFRE DE BIENVENUE : 80 € OFFERTS

Si vous souhaitez être parrainé et ainsi profiter de l’offre de bienvenue de 80 €, n’hésitez pas à me contacter !

Pourquoi Boursorama ?

Pour les mêmes raisons que dans la catégorie « entrée de gamme ». Hormis les plafonds de retrait / paiement en CB et les conditions d’assurance-assistance, il n’y a aucune différence.

Pas de carte bleue virtuelle toutefois.

Sans doute ne connaissez-vous pas la néo-banque Max !

Je pense qu’elle peut être un complément idéal aux cartes bancaires Fortuneo Mastercard Golg ou Boursorama Visa Premier, car, en fait, elle offre ce qui leurs manque :

– Aucun frais lors des retraits et paiements en dehors de la zone Euro et/ou en devises

– Un paiement mobile ultra complet (Garmin Pay…)

La carte Max offre également les retraits et paiements gratuits dans la zone Euro et un IBAN français (ce n’est pas le cas des cartes N26 et Revolut) et les excellentes conditions d’assistance et d’assurance d’une carte Mastercard Gold (voir cet article).

La carte Max y ajoute un service de conciergerie gratuit (identique à celui des cartes très haut de gamme Visa Infinite ou Mastercard Elite, qui sont toutes payantes : de 168 à 240 euros à l’année pour les banques en ligne et 329 euros en moyenne pour les banques traditionnelles). Un « privilège » mais encore faut-il en avoir besoin un jour, toutefois.

Par contre, la carte Max ne permet pas d’effectuer des virements et des prélèvements en devises (comme N26 ou Revolut), mais je me demande souvent comment un simple particulier Lambda peut avoir besoin de ce service… Autre petit inconvénient, les retraits d’espèces sont limités à 500 euros par semaine.

A mon avis, dans le choix d’une banque en ligne idéale, avec une association Fortuneo Mastercard Gold OU Boursorama Visa Premier ET Carte Max, vous pouvez faire face à 95% des situations (au minimum) pour un coût modique de 0 € !

En très haut de gamme : est-ce indispensable ?

Dans cette catégorie, les cartes bancaires ne sont plus gratuites (coût : de 168 à 240 euros à l’année pour les banques en ligne, 329 euros pour les banques physiques en moyenne), hormis la carte Mastercard World Elite de Fortuneo (qui impose toutefois 2 conditions d’octroi assez persuasives : un revenu mensuel net de 4000 euros minimum et un versement minimum sur le compte de 4000 euros également). Veuillez noter qu’il s’agit seulement d’un « versement » (c’est-à-dire que vous pouvez programmer 2 opérations de crédit et de débit automatiques d’un compte externe ou d’un Livret, les 4000 euros ne doivent pas obligatoirement rester sur le compte bancaire, il suffit qu’ils y « transitent » pour que la condition d’octroi soit levée).

En réalité, seuls les plafonds de retrait et de paiement différent entre ces cartes et les Mastercard Gold / Visa Premier. Sinon, le fonctionnement global du compte reste le même. Ces cartes « très haut de gamme » offrent par contre des conditions d’assurance et d’assistance plus élaborées (voir cet article).

En assistance, les cartes Visa Infinite proposent davantage de garanties, avec des remboursements souvent supérieurs à ceux des cartes Mastercard World Elite. Par contre, en assurance et pour les garanties Neige et montagne, l’avantage revient à Mastercard… Pas évident de trancher ! A chacun de voir ce qu’il est susceptible d’utiliser le plus pour faire le meilleur choix de banque en ligne entre Mastercard ou Visa.

A noter que la néo-banque N26 propose également sur ses cartes Metal et Black (Mastercard World Elite) une assurance et assistance gratuites. N26 a préféré confier l’assurance et l’assistance de ses cartes bancaires Premium à la société Allianz.

Mais, les différences sont importantes et en forte défaveur de N26 sur ce point. En effet, voilà ce que la néo-banque N26 propose en réalité :

- Retard de bagages (4h00) : 1500 € max / sinistre (840 à 900 € en Infinite / Elite)

- Retard de vol : 400 € max (100 € / heure de retard) / sinistre (840 à 900 € en Infinite / Elite)

- Annulation de voyage : 7500 € max (franchise 10% si décès/accident/hospit) et 20% autrement) (10 000 € en Infinite / Elite sans franchise)

- Interruption de voyage : 5000 € max (franchise 10% si décès/accident/hospit) et 20% autrement) (10 000 € en Infinite / Elite sans franchise)

- Frais médicaux à l’étranger : 150 000 € max / voyage (155 000 à 156 000 € en Infinite / Elite)

- Avance des frais médicaux à l’étranger : aucun ((155 000 à 156 000 € en Infinite / Elite)

- Rapatriement : frais réels (frais réels en Infinite / Elite)

- Assurance Accident de voyage : 50 000 € si décès ou incapacité permanente et permanente (IPT) (620 000 € en Infinite / Elite)

- Accident transport en commun (décès ou IPT) : 500 000 € / bénéficiaire (620 000 € en Infinite / Elite)

- Vol d’espèces avec agression : 500 € (si vol dans les 4h après le retrait) (X en Infinite / Elite)

- Vol de portable : 300 € (franchise 50€) (X en Infinite / Elite)

- Protection d’achat : 2500 € (X / 3000 € en Infinite / Elite)

- Extension de garantie : 12 mois de prolongation avec 500 € maxi (X en Infinite / Elite)

J’ai ajouté entre parenthèses les conditions proposées par les cartes Visa Infinite et Mastercard World Elite lorsque Europ Assistance est l’assisteur (c’est le cas chez tous les concurrents).

Chez N26, il n’y a aucune autre garantie que celles-ci (aucune assurance Neige et Montagne par exemple, c’est bien dommage). On remarque sans peine que l’assurance Allianz est beaucoup moins complète, bien moins performante ! C’est même trompeur étant donné l’appellation « Mastercard World Elite » attribuée aux cartes N26 Black ou Metal.

Revolut, de son côté, ne communique presque pas ou peu sur le sujet. Revolut se contente d’indiquer sur son site que la carte Metal bénéficie d’une « assurance maladie gratuite à l’étranger, d’une assurance bagages et/ou vols retardés ». Je n’ai pas trouvé la notice avec les conditions détaillées.

Donc, de mon point de vue, il ne faut pas choisir les néo-banques N26 ou Revolut pour leurs garanties assurance et assistance, que ce soit chez Allianz ou pas…

Sur le sujet, je vous invite à lire ce comparatif au sujet des conditions d’assurance et d’assistance offertes par toutes les cartes bancaires du marché.

Ces cartes très haut de gamme (sauf N26) offrent en sus des exclusivités et privilèges (soit des réductions sur des nuits d’hôtels, des inscriptions à ces clubs de sport, des visites…), un assistant personnel et un service de conciergerie (pour vous assister dans vos démarches : achat de billets d’avions, de spectacles, de tables au restaurant, etc).

Personnellement, je ne suis pas convaincu par ces cartes Mastercard World Elite ou Visa Infinite. Certes, elles offrent le maximum, mais si l’on compare avec les conditions des cartes Mastercard Gold et Visa Premier, les différences sont parfois minimes (ou inexistantes si l’on se réfère à l’assurance Neige et Montagne).

Je ne vous en conseille pas une en particulier ! A chacun de voir si le coût en vaut la chandelle. De mon point de vue, je sais que je n’utiliserais pas la conciergerie, que les offres privilèges ne correspondent pas à ce que je recherche. Donc que ces cartes ne me sont pas destinées tout simplement.

Par contre, dans le choix de la banque en ligne idéale, je préfère m’attarder sur certains petits détails comme les cartes bleues virtuelles qui me paraissent indispensables aujourd’hui, étant donné le développement des achats en ligne ! De mon point de vue, l’accès à ce service me semble bien plus important qu’un plafond de retrait plus élevé ou qu’une possibilité de faire des virements en XX devises (mais ce n’est que mon avis de modeste utilisateur de banque en ligne).

Des « cartes bleues virtuelles » pour minimiser le risque de fraude

La fraude aux moyens de paiement implique majoritairement les cartes bancaires (en 2017, en France, à 97% selon le rapport 2017 de l’Observatoire de la sécurité des moyens de paiement), alors que ces dernières ne concernent que 52% des paiements.

Sans surprise, les usages d’une carte bancaire à l’étranger et les paiements à distance sur Internet génèrent le gros de la fraude. Pour un usage en point de vente physique, payer par carte bancaire s’avère très sûr (avec un euro fraudé pour 12 500 euros payés), ce n’est plus le cas pour les paiements sur Internet (avec un euro fraudé pour 620 euros payés) ! Ce type de fraude ne cesse de progresser malgré les mesures prises pour le limiter (comme le déploiement de l’authentification 3D Secure).

Par conséquent, les banques en ligne proposant l’usage de cartes bancaires virtuelles (à usage unique et pour un montant donné) sont réellement à privilégier ! Mais elles peu nombreuses : gratuitement pour Fortuneo, Revolut (sur ses comptes Black et Metal) et ING Direct, par option payante (52 euros / an) chez Hello Bank.

Utiliser une carte virtuelle fait presque totalement disparaitre ce risque, étant donné son fonctionnement très sécurisé. Par exemple chez Fortuneo (devenue ma banque principale), voilà comment le service Virtualis fonctionne :

- Vous souhaitez acheter un produit en ligne et le payer par CB.

- Vous demandez une carte bleue virtuelle (Virtualis) sur l’espace client de votre banque en ligne.

- Vous fixez le montant maximal (ou juste au centime près) à débiter par votre banque pour cet achat.

- Fortuneo vous envoie un code par SMS à saisir pour pouvoir réaliser cette demande, dès que la somme à payer dépasse quelques dizaines d’euros (une fois reçu, ce code est valable 15 minutes seulement).

- Le code reçu par SMS est saisi, la demande est acceptée : la banque en ligne vous fournit de suite un numéro de carte bleue virtuel avec un cryptogramme virtuel (ce ne sont pas les coordonnées bancaires réelles de votre carte bleue !)

- Ce numéro de CB virtuel est utilisable pour un achat unique (pour un montant inférieur ou égal à celui indiqué). Une fois utilisé, il devient caduc.

- Dès que le montant est « conséquent » (souvent au-delà de 50 euros), la sécurité 3D-Secure prend le relais. Dans ce cas, vous venez d’utiliser le numéro de CB virtuel, mais pour le valider, vous allez recevoir un code de confirmation par SMS, à saisir sur le site marchand pour confirmer votre paiement. C’est donc une sécurité supplémentaire.

Si vous ne souhaitez plus valider votre achat, une fois le numéro de CB virtuel obtenu, vous pouvez l’annuler dans votre espace client en un clic de souris.

Pour ces cartes virtuelles, les plafonds de paiement ne changent pas, tout comme les protections en matière d’assurance et d’assistance prévues dans le contrat. En cas de défaillance de fonctionnement, la banque émettrice est responsable.

Bref, avec une « e-carte bleue » (ou carte bleue virtuelle), vous ne communiquez jamais vos coordonnées bancaires réelles sur la toile. Toute fraude devient donc impossible ! Même si des pirates interceptaient le numéro de la CB, il serait inutilisable.

Avantage donc aux banques en ligne Fortuneo et ING Direct (service gratuit), voir Hello Bank (mais service payant : 52 euros / an) et à la néo-banque Revolut.

Avoir accès à des agences physiques (Monabanq ou Hello Bank)

Un critère freine parfois les particuliers possédant un compte bancaire dans une banque traditionnelle vers l’ouverture d’un bancaire compte en ligne : l’absence d’agence bancaire physique et de certains services qui en découlent. Car ils sont habitués (voir attachés) à une « relation concrète » avec leur banque, avec la possibilité de réaliser des opérations au guichet ou par automate dans une agence, d’avoir un conseiller dédié capable de suivre leur dossier et de leur proposer une relation personnalisée.

Deux banques en ligne mettent à disposition de leurs clients leur réseau d’agences physiques pour qu’ils puissent profiter d’une partie de ces services : Monabanq (réseau CIC) et Hello Bank (réseau BNP).

Voilà les services que ces 2 banques en ligne proposent.

Globalement, les services proposés par les banques en ligne aux guichets de leur réseau sont assez limités, ou (pire) payants. Elles se limitent au dépôt de chèque ou d’espèces. A ce titre, Monabanq est moins intéressante que Hello Bank (d’autant plus que la carte bancaire est facturée 2 € par mois).

Toutefois, choisir une banque en ligne exige de prendre en considération de multiples aspects : la mise à disposition d’une agence en fait partie, mais elle ne doit pas devenir le critère unique ou majeur (sauf si vous recevez un très grand nombre de chèques). Il faut avoir une vision globale des atouts et faiblesses de la banque en ligne susceptible de vous intéresser.

Posséder des cartes d’opérateurs différents : une sécurité

Pour plusieurs raisons évidentes ! Personne n’est à l’abri de perdre une carte bancaire ou de se la faire voler. La carte peut aussi être avalée par un distributeur pour une raison ou pour une autre ! De plus, si cela arrive à l’étranger, le délai de réception de la nouvelle CB sera important (bien plus qu’en France). Le client peut alors se trouver dans une situation délicate s’il ne dispose pas de suffisamment de liquide sur lui…

Il existe aussi un risque (même s’il est mineur) qu’un type de carte ne soit pas accepté dans certaines parties du monde. Par exemple, au Japon, une carte Visa est davantage utilisable qu’une carte Mastercard, car son réseau chez les commerçants est bien plus développé.

En possédant au moins une carte appartenant aux deux des plus grands réseaux au monde (Visa et Mastercard), tout voyageur assure ses arrières en principe…

Conclusions

J’espère que ce comparatif exhaustif des banques en ligne et des néo-banques vous aura convaincu de l’intérêt qu’elles présentent et vous aura aidé dans votre réflexion.

Si vous cherchez une banque simple, utilisable au quotidien sans souci, proposant des frais concurrentiels, avec un service client réactif et une offre relativement complète en produits d’épargne, je pense que les suivantes vous donneront satisfaction. En tout cas, elles me conviennent tout à fait depuis des années !

Toujours est-il que pour définir quelle(s) banque(s) en ligne vous conviendrait le mieux, vous interroger simplement sur les usages dont vous en ferez… vous apportera sans doute de meilleurs réponses qu’une comparaison minutieuse des Conditions Tarifaires (ce qui peut par ailleurs vite devenir « prise de tête ») ! Bonne réflexion !