Choisir la meilleure assurance pour le ski

La pratique des sports de glisse, en montagne, n’est pas sans risque. Personne n’est à l’abri d’une chute ou d’une collision… L’assurance pour le ski (liée à un carte bancaire Mastercard ou Visa) est-elle suffisante ?

Est-il utile de céder aux écoles de ski, aux caisses des remontées mécaniques vous proposant l’achat d’une assurance pour le ski spécialisée, comme le Carré Neige ?

De quelle assurance pour le ski a-t-on besoin ?

Lors d’un séjour aux sports d’hiver, il faut être couvert contre les risques spécifiques à la pratique des sports de glisse. Quels sont donc ces risques ? Quels critères faut-il vérifier ?

Assurer médicalement sa personne (et sa famille)

Frais de recherche, de secours et de transport

Le premier critère à étudier concerne les frais de recherche, les frais de secours sur piste et les frais de transport vers un cabinet médical ou un hôpital.

C’est-à-dire l’intervention (médicalisée) jusqu’au lieu du sinistre (sur piste ou en hors-piste), le transport entre ce lieu et le cabinet médical ou l’hôpital le plus proche (par barquette, ambulance, hélicoptère). Certaines assurances intègrent même le transport entre l’hôpital et son lieu de séjour.

Selon le lieu de l’accident, un secours « classique » sur piste est facturé 200 à 400 euros, au moins le double en hors-piste. Une évacuation en hélicoptère coûte environ 1500 euros.

Frais médicaux

Le second critère concerne les frais médicaux.

Les cabinets médicaux des vallées alpines pratiquent très souvent (pour ne pas dire « à chaque fois ») les dépassements d’honoraires. Il s’agit donc ici d’obtenir le remboursement des frais médicaux, en sus de celui effectué par la Sécurité Sociale et votre mutuelle.

Votre mutuelle santé couvre en principe ces frais de santé, au moins en partie.

Invalidité, incapacité, décès

Enfin, le dernier critère à vérifier concerne les « pires conséquences » d’un accident de ski.

Lorsque les dommages corporels s’avèrent majeurs, entraînant une invalidité ou une incapacité (selon les contrats, à partir de 10 à 30%), un capital vous est versé en dédommagement. Il faut vérifier les sommes prévues à ce titre dans les contrats d’assurance.

De même, en cas de décès sur les pistes, un capital peut être versé à la famille, avec prise en charge des obsèques, etc.

S’assurer en cas de dommages aux autres

Assurance « Responsabilité Civile »

Vous devez aussi avoir une assurance « Responsabilité civile », afin de couvrir les dommages que vous pourriez causer aux autres (suite à une collision par exemple) : dommages corporels, dommages sur son matériel. Dans ce cas, l’assureur se substitue à l’assuré pour la prise en charge de ces dommages.

La responsabilité d’un skieur est toujours retenue lorsqu’il vient de l’amont et qu’il refuse la priorité à un skieur en aval, lorsqu’il skie trop vite sur une piste réservée aux débutants (verte ou bleue), lorsqu’il effectue un dépassement dangereux ou lorsqu’il stationne dans un endroit sans visibilité. Bref, des cas classiques, assez fréquents.

Une telle assurance pour le ski est (presque) systématiquement comprise dans votre assurance multirisque habitation, mais veillez tout de même à ce qu’il ne comporte pas d’exclusion sur les sports de neige (c’est parfois le cas sur les contrats d’entrée de gamme) !

Et, idéalement, une Protection juridique

De même, disposer d’une Protection juridique (surnommée parfois « Défense et Recours ») peut s’avérer utile. Une collision avec un tiers, d’autant plus si les dommages sont graves, peut entraîner un conflit entre usagers.

Qui est en tort ? Qui doit prendre en charge la réparation des dommages ?

Ce cas peut paraître extrême, mais il est toujours possible (malheureusement) de croiser le chemin d’une personne procédurière. Dans cas précis, il est indispensable de pouvoir se défendre efficacement face à un autre skieur.

Etre remboursé des frais engagés lors d’un séjour

Etre victime d’un accident dès le premier jour, voilà la hantise de tout skieur ! Cet accident rend souvent impossible la pratique d’un sport de glisse, ou (pire) peut vous imposer un retour au domicile précoce.

Dans ce cas, il est question d’une assurance pour le ski concernant une « interruption de séjour ». Une telle assurance, appréciable, doit vous permettre d’obtenir le remboursement (au prorata temporis) de tous les frais engagés lors du séjour :

- cours de ski,

- location de matériel,

- forfaits des remontées mécaniques,

- hébergement.

Certains contrats ajoutent également une assurance contre le vol et/ou la casse du matériel de ski (loué ou personnel).

Une assurance pour le ski : auprès de qui ?

Carré Neige, cartes bancaires, contrat « Accident de la vie »

Une assurance pour le ski peut être :

1/ Souscrite auprès d’une compagnie d’assurance spécialisée, avant le départ (il s’agit alors d’un contrat « accidents de la vie » ou « assistance et rapatriement »)

2/ Offerte gratuitement par votre carte bancaire Mastercard Gold ou Visa Premier (à condition, bien entendu, d’avoir payé le séjour avec cette carte)

3/ Souscrite, en station (en vous faisant souvent craindre pour la santé de vos enfants) par l’achat d’une formule de type Carré Neige ou Assur Ski.

Un Carré Neige est facturé 2,80 € par jour et par personne. Souscrire à ce type d’assurance pour le ski équivaut ainsi à un coût de 67,20 € pour une famille de 4 personnes pour un séjour de 6 jours.

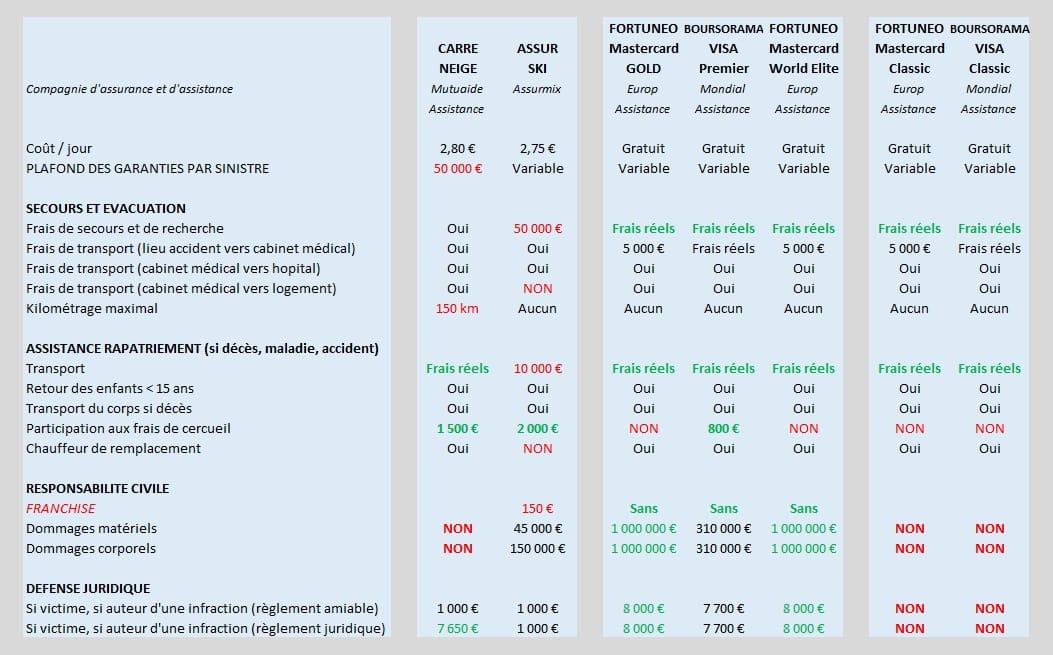

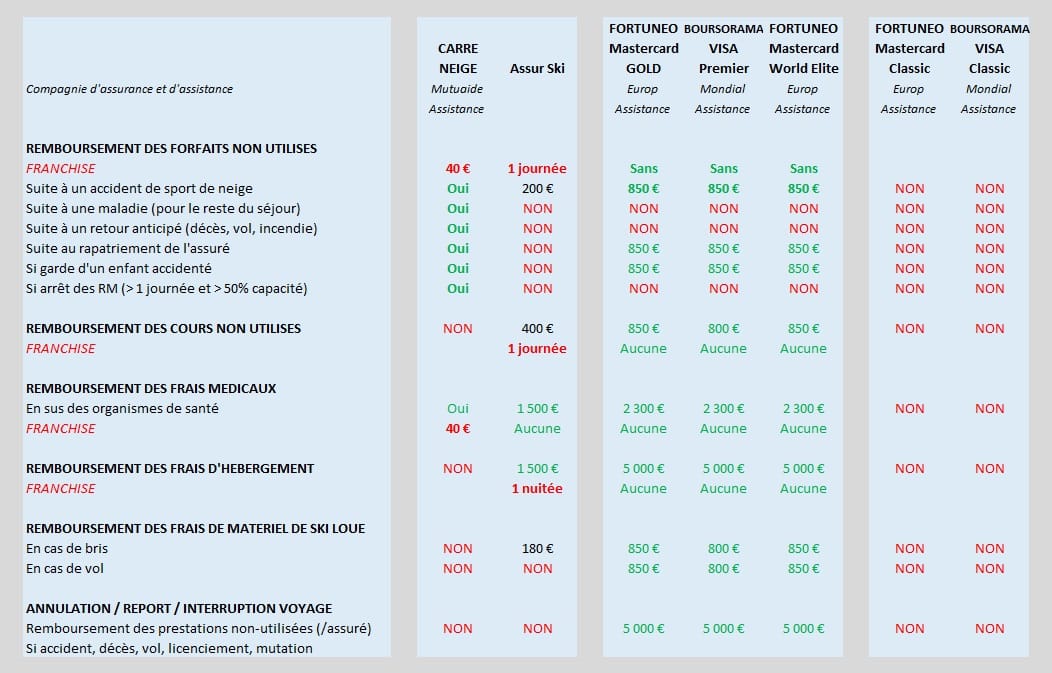

Ce type d’assurance pour le ski spécialisée (« Carré Neige » ou « Assur Ski ») offre-t-il vraiment de meilleures conditions de remboursement et d’assistance ?

Quelle est la meilleure assurance pour le ski ?

Carré Neige ou Assur Ski : trop de franchise

On constate tout d’abord que le Carré Neige ou Assur Ski imposent une franchise dans la plupart des cas et qu’ils excluent certains incidents (annulation de séjour, remboursement des frais de matériel en cas de vol, remboursement des cours de ski non-utilisés…).

Sur un forfait remontées mécaniques d’une valeur de 150 euros, par exemple, imposer une franchise de 40 € (en sus du remboursement au prorata-temporis), c’est « chercher à ne (presque) rien rembourser du tout » ! En effet, imaginez que votre enfant se blesse le quatrième jour (mercredi, LE jour des accidents). Le remboursement commence au jour suivant (jeudi), pour les 2 derniers jours (soit 150 / 6 = 25 x 2 = 50), mais Crré Neige vous applique une franchise de 40 euros : il vous remboursera donc 50 – 40 = 10 euros !

Carré Neige impose également un plafond de remboursement de 50 000 € (par sinistre, c’est-à-dire pour l’ensemble des assistances et assurances réunies) et exclut même les cours de ski de ses conditions !

Ces assurances spécialisées (Carré Neige ou Assur Ski) comportent trop de limitations !

Cartes bancaires classiques : une assurance trop basique

Ensuite, on s’aperçoit que les conditions d’assistance et d’assurance des cartes bancaires de base (Mastercard et Visa Classic) sont très limitées. Seuls les frais de secours, de recherche et de transport vous seront remboursés.

Les conditions d’assurance pour le ski des cartes bancaires classiques ne suffisent pas !

Cartes bancaires Gold ou Premier : une assurance complète

Par contre, les assurances et l’assistance des cartes bancaires gratuites haut de gamme (Mastercard Gold ou Visa Premier) vous couvrent bien davantage. Elles offrent une protection plus complète, avec de meilleures conditions de remboursement, et le tout sans aucune franchise. Les 2 tableaux comparatifs ci-dessus parlent d’eux-mêmes.

Laquelle choisir entre Mastercard Gold et Visa Premier ? Il y a peu de différence. Une carte Visa Premier offre une participation, en cas de décès, aux frais de cercueil (800 €), absente du côté d’une carte Mastercard Gold. Cette dernière, par contre, propose un plafond de remboursement bien supérieur en Responsabilité Civile (1 000 000 € au lieu de 310 000 €) et des conditions légèrement meilleures (en Protection juridique, pour le remboursement des cours de ski non-utilisés, et en cas de matériel volé ou cassé).

Un carte Mastercard World Elite n’apporte rien de plus dans le domaine des sports d’hiver.

Les cartes bancaires gratuites haut de gamme (Mastercard Gold ou Visa Premier) offrent les meilleures conditions d’assistance et d’assurance pour le ski !

Une assurance pour le ski : comment l’utiliser ?

Sur ce point, je vais pouvoir être très précis, car la rédaction de cet article fait suite à un accident de ski, dont ma fille a été victime il y a quelques mois (fracture de la clavicule). Le séjour ayant été réglé à l’aide ma carte bancaire Fortuneo Gold, j’ai donc pu bénéficier des conditions d’assistance et d’assurance offertes par cette carte bancaire gratuite.

Voilà comment mettre en œuvre l’assurance pour le ski d’une carte bancaire Mastercard Gold.

Déclarer les sinistres individuellement

Chaque sinistre doit être déclaré individuellement. Il faut déposer un dossier pour les cours de ski non-utilisés, un dossier pour le forfait Remontées mécaniques et un dossier pour le remboursement des dépenses de santé (dépassement d’honoraires), voir un dossier supplémentaire pour l’interruption de séjour.

Les déclarations de sinistre doivent être réalisées en ligne sur le site d’Europ Assistance.

Vous recevrez instantanément un accusé de réception pour chaque déclaration de sinistre, par mail. Vous pouvez suivre l’évolution de leur prise en charge en ligne ou par téléphone, au 01.41.85.83.80. A chaque envoi de pièce justificative, un suivi est également envoyé par mail.

Joindre de nombreux justificatifs

Bien évidemment, vous allez devoir justifier ces sinistres, ainsi que l’ensemble des frais engagés lors du séjour. Europ Assistance vous demandera donc de nombreux justificatifs, à envoyer idéalement en une fois.

Un dossier est examiné lorsque l’ensemble des justificatifs est envoyé (avec un délai maximal de 3 mois suivant la déclaration en ligne du sinistre pour cet envoi, par mail ou par courrier).

Pour le remboursement du forfait Remontées mécaniques

Si le sinistre touche un enfant de moins de 16 ans, sachez que l’assurance liée à la carte bancaire Mastercard Gold remboursera au prorata temporis le forfait Remontées mécaniques de l’enfant, mais aussi celui d’un parent, car il sera considéré comme accompagnant.

Pour le remboursement des cours de ski

Pour le remboursement des frais de santé

Et s’armer de patience…

Europ Assistance vérifiera les pièces justificatives pour chaque sinistre et vous demandera peut-être d’envoyer des pièces complémentaires (voir déjà envoyées une première fois…).

Le remboursement sera effectué sur le compte bancaire utilisé pour le paiement du séjour au bout de quelques mois. Pour être honnête, il ne faut pas être pressé, mais sachant que cette assurance et cette assistance sont totalement gratuites, on l’accepte facilement.

Optez pour un carte bancaire gratuite

En termes d’assistance et d’assurance pour le ski, la solution de facilité (de plus, idéale et gratuite) revient à ouvrir un compte bancaire dans une banque en ligne et de souscrire à une carte bancaire haut de gamme (Mastercard Gold ou Visa Premier).

Les conditions d’accès sont relativement larges (je vous conseille de parcourir cet article à ce sujet) et les avantages nombreux ! Personnellement, je dispose de 2 cartes bancaires, chez Fortuneo (Mastercard Gold) et Boursorama (Visa Premier), me permettant de faire face à toutes les situations. Sans débourser un centime en frais bancaires !

A l’heure actuelle, de toutes les banques en ligne, Fortuneo est la plus rentable (voir cet article), mais Boursorama reste la plus importante (par le nombre de comptes ouverts).