Comportement des robo-advisors selon l’état des marchés boursiers

Quel est le comportement des robo-advisors selon l’état des marchés boursiers ?

Les robo-advisors (WeSave, Yomoni, Nalo…) sont maintenant disponibles depuis quelques années. Sont-ils plus efficaces qu’un tracker World (Amundi CW8) lorsque le marché baisse (2018), lorsqu’il monte (2019) ou lorsqu’il connait un krach (premier trimestre 2020) ?

Réponse dans ce comparatif Yomoni / WeSave / ETF World CW8 !

Méthodologie du comparatif

Séduit par l’orientation 100% ETF des robo-advisors, je m’y suis intéressé dès leur lancement (pour les raisons expliquées sur cet article, présentant l’offre en robo-advisors). J’ai souscrit (courant 2016) à un contrat chez Yomoni et chez WeSave (en profil 8, relativement offensif avec environ 80% en actifs risqués). Ces contrats d’assurance-vie réels serviront de base pour l’élaboration de ce comparatif et pour juger du comportement des robo-advisors selon l’état des marchés boursiers.

J’intégrerais aussi la performance du profil 10 de chez Yomoni (100% actions) et WeSave (10% obligations, 90% actions).

Depuis leur ouverture, ces contrats ont reçu un versement initial de 1000 euros et des versements mensuels de 50 euros. Des sommes très modestes justifiées par le jeune âge de ces nouveaux moyens d’investissement et le manque de recul que l’on peut avoir sur Yomoni, WeSave, Nalo, Grisbee et consorts.

Mon contrat WeSave Patrimoine

Ouverture : 10 octobre 2016

Versement initial : 1000 €

Versement mensuel : 50 €

Profil : 8 (ou « offensif 3 »)

Allocation : fonds euros Rendement 10% + UC 90% (ETF)

Assureur : Suravenir

Supports : Tracker (ETF)

Mon contrat Yomoni Vie

Ouverture : 13 octobre 2016

Versement initial : 1000 €

Versement mensuel : 50 €

Profil : 8 (ou « audacieux A »)

Allocation : fonds euros Rendement 0% + UC 100% (ETF)

Assureur : Suravenir

Supports : Tracker (ETF)

Le tracker monde (ETF) Amundi MSCI World CW8

Depuis l’ouverture de ces contrats Yomoni Vie et WeSave Patrimoine, je me demande souvent si ces investissements offrent une performance meilleure, identique ou moindre que celle apportée par une allocation toute simple sur un tracker répliquant l’indice MSCI Word Total Return. Je compare donc mes contrats à un ETF capitalisant : le Tracker Amundi MSCI World UCITS Total Return (Isin FR0010756098 – Ticket CW8), disponible en PEA.

Là, j’aimerais juger du comportement des robo-advisors selon l’état des marchés boursiers. Le hasard fait parfois bien les choses. En 3 ans, nous avons 3 configurations de marché totalement différentes : un marché baissier en 2018, un marché haussier en 2019 et un krach en 2020…

Chaque mois, je simule un investissement sur ce Tracker ETF dans le cadre d’un PEA détenu chez Bourse Direct, un excellent courtier (voir cet article) avec achat de ce tracker aux mêmes dates d’investissement que les robo-advisors Yomoni et WeSave.

Chez Bourse Direct, les frais de courtage sont de 0,99 euros pour les versements mensuels de 50 euros, ils sont pris en compte et déduits du capital investi mensuellement.

Calcul des performances (CW8, WeSave et Yomoni)

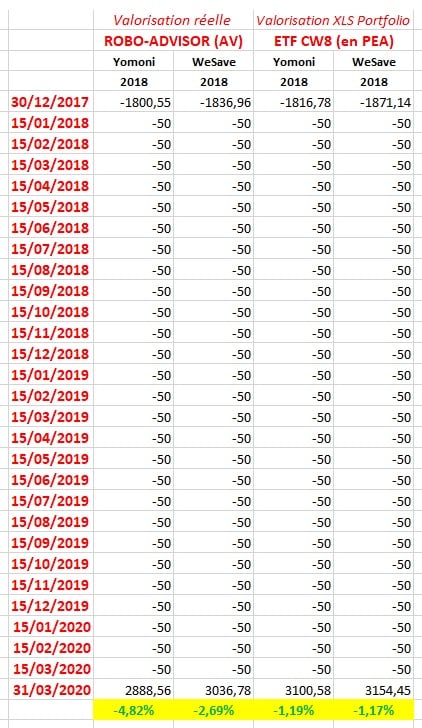

Tout d’abord, j’utilise Excel pour estimer la valeur du portefeuille en début et en fin d’année, en prenant en compte les apports réguliers en capital. Sous Excel, la fonction financière « Tri.Paiements » permet d’obtenir le taux de rendement interne d’un projet avec des flux de trésorerie à différents moments (= les versements mensuels) dans une période donnée (= l’année 2018 ou 2019, le premier trimestre 2020).

Dans la mesure où le calcul est exactement similaire pour tous les investissements de ce comparatif, on peut le considérer comme un élément de comparaison fiable.

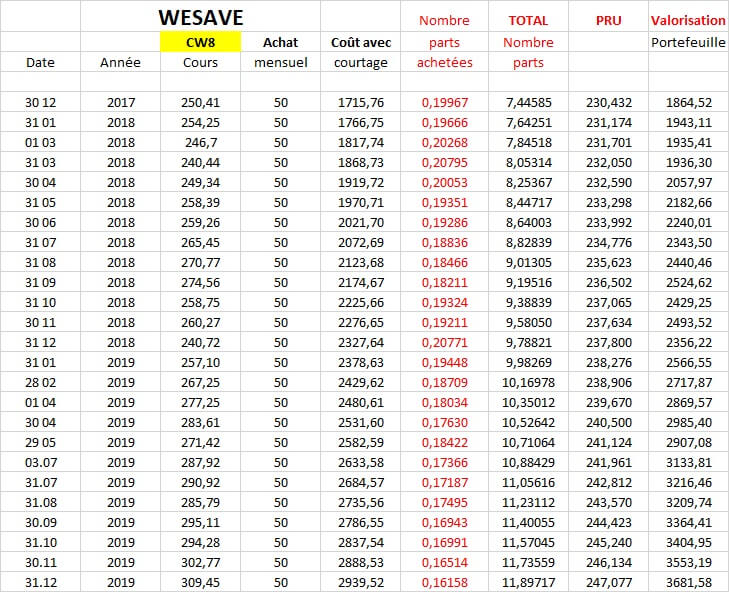

Achat progressif du Tracker CW8 avec investissement mensuel (aux dates de WeSave)

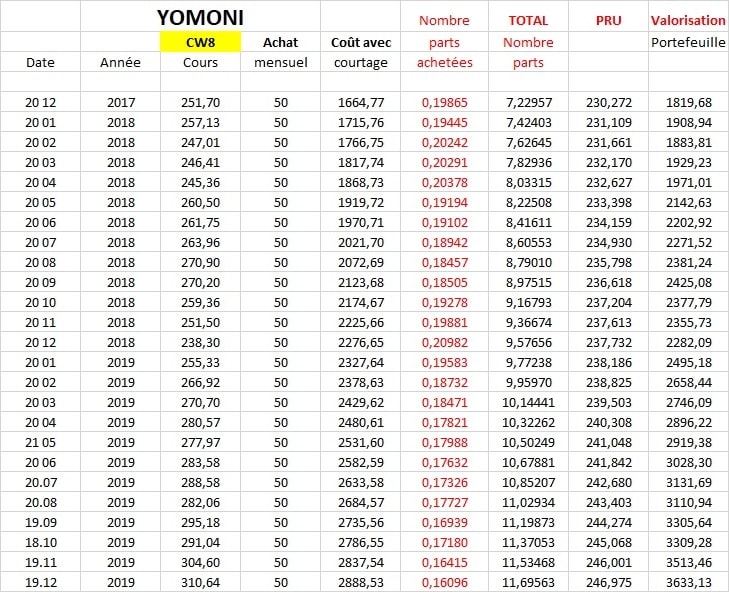

Achat progressif du Tracker CW8 avec investissement mensuel (aux dates de Yomoni)

Ensuite, pour la simulation d’un tel investissement sur le tracker CW8, j’utilise également le logiciel XLSPortfolio, de Philippe Proudhon, webmaster du site Devenir rentier (logiciel que vous pouvez acquérir via ce site).

Ce logiciel calcule à la fois la performance de l’investissement via la valeur de la part et via un calcul de Rendement Interne (TRI).

Voilà l’évolution d’un placement sur le tracker CW8 à 100% durant la période 2018 et 2019 (avec investissement mensuel de 50 €).

Performance du Tracker CW8 avec investissement mensuel (aux dates de WeSave)

Performance du Tracker CW8 avec investissement mensuel (aux dates de Yomoni)

Et du côté des robo-advisors ?

Yomoni utilise le Taux de Rendement Interne (Money Weighted Return), permettant de pondérer la performance en fonction des apports et des retraits. Comme cette méthode est aussi utilisée par le logiciel XLSPortfolio (Excel dispose d’une fonction mathématique appelée TRI.PAIEMENTS calculant ces performances), le calcul effectué par Yomoni doit logiquement être proche de celui effectué avec Excel…

WeSave ne communique pas sur la méthode utilisée, on peut imaginer que le TRI est utilisé également, car seule cette méthode gère correctement les apports réguliers.

Rien n’est laissé au hasard pour juger du comportement des robo-advisors selon l’état des marchés boursiers…

Marché baissier (2018), haussier (2019), et krach (2020) !

Nous avons connu en 3 ans 3 configurations de marché totalement différentes : un marché baissier en 2018, un marché haussier en 2019 et un krach en 2020…

Marché baissier (2018)

MSCI ACWI : – 6,70 %

MSCI World : – 10,40 %

MSCI Europe : – 10,57 %

S&P 500 : – 6,24 %

CAC40 : – 10,95 %

FTSE 100 : – 12,48 %

Nikkei : – 12,08 %

MSCI Emerging Markets : – 16,64 %

BRENT (pétrole) : – 19,55 %

OR (once d’or) : – 1,569 %

Marché haussier (2019)

MSCI ACWI : + 26,33 %

MSCI World : + 27,49 %

MSCI Europe : + 26,05 %

S&P 500 : + 29,59 %

CAC40 : + 27,86 %

FTSE 100 : + 12,67 %

Nikkei : + 18,00 %

MSCI Emerging Markets : + 17,54 %

BRENT (pétrole) : – 9,44 %

OR (once d’or) : + 20,99 %

Krach (T1 2020)

MSCI ACWI : – 19,58 %

MSCI World : – 19,22 %

MSCI Europe : – 22,60 %

S&P 500 : – 17,76 %

CAC40 : – 26,21 %

FTSE 100 : – 27,14 %

Nikkei : – 14,90 %

MSCI Emerging Markets : – 21,95 %

BRENT (pétrole) : – 43,60 %

OR (once d’or) : + 8,21 %

Quel est le comportement des robo-advisors selon l’état des marchés boursiers ?

Yomoni et Wesave sont-ils capables d’apporter une plus-value à une allocation de trackers et/ou d’OPCVM ? Ou leur gestion basée sur des supports « peu chargés en frais » (les ETF) mais avec des frais de mandat de gestion élevé (0,70% dans le cas présent) est-elle un peu de la « poudre aux yeux » ?

Comparatif Yomoni – WeSave – Tracker CW8 en marché baissier (2018)

Performance de Yomoni en marché baissier

Performance de WeSave en marché baissier

Performance du Tracker CW8 en marché baissier

Conclusions

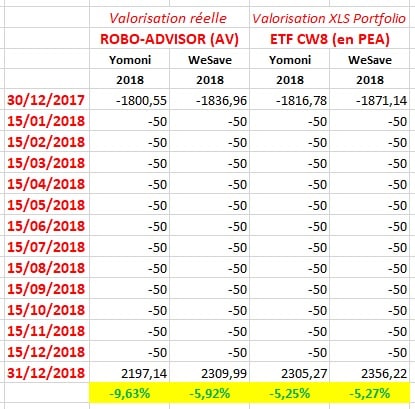

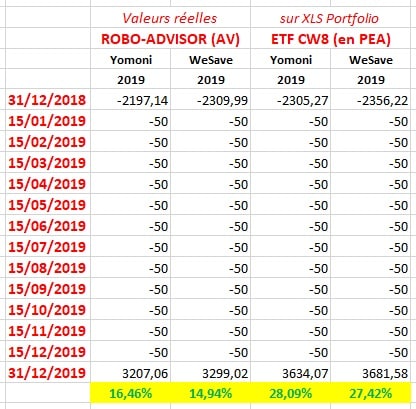

Performance 2018 (marché baissier) :

Tracker CW8 (aux dates d’investissement de Yomoni) : – 5,25%

Tracker CW8 (aux dates d’investissement de WeSave) : – 5,27%

WESAVE Profil 8 : – 5,92% (- 5,00% selon le reporting WeSave)

WESAVE Profil 10 : – 7,25% (communiqué officiel)

YOMONI Profil 8 : – 9,63% (- 7,90% selon le reporting Yomoni)

YOMONI Profil 10 : – 10,20% (communiqué officiel)

Le comportement des robo-advisors selon l’état des marchés boursiers (lorsque ceux-ci sont orientés à la baisse, comme en 2018) est relativement décevant.

Mon contrat Yomoni (en profil 8) sous-performe le tracker World de plus de 4%. Mon contrat WeSave (en profil 8) parvient (presque) à égaler le tracker World CW8 sur l’année 2018.

En profil 10, c’est encore pire, notamment pour Yomoni, où l’écart se creuse.

Pourquoi une telle chute de Yomoni par rapport à WeSave ?

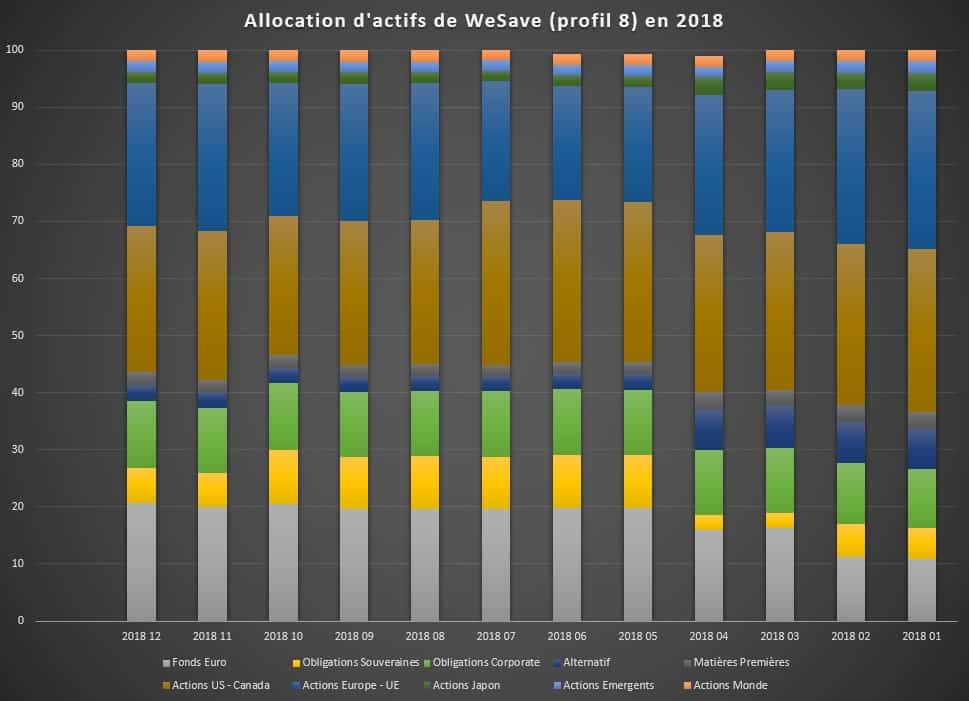

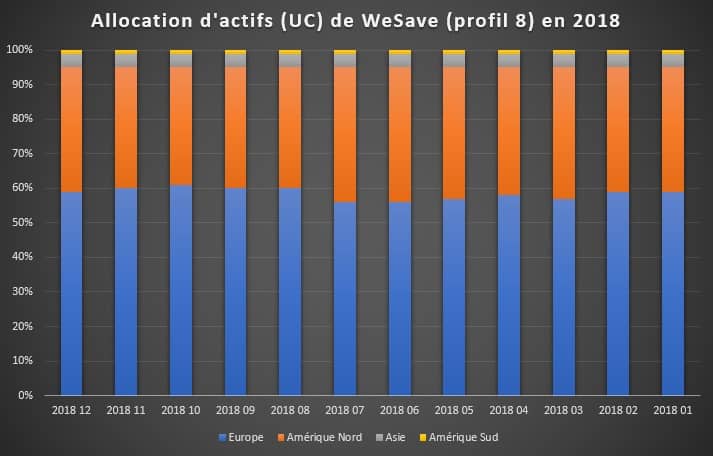

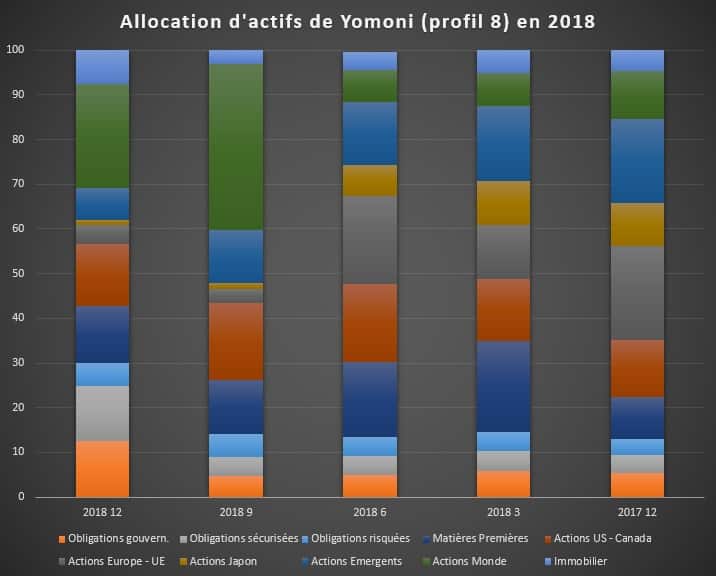

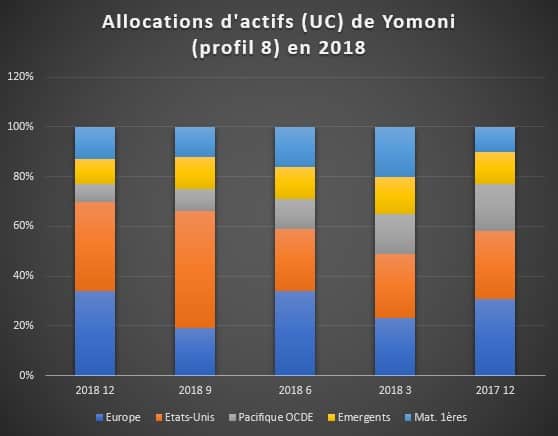

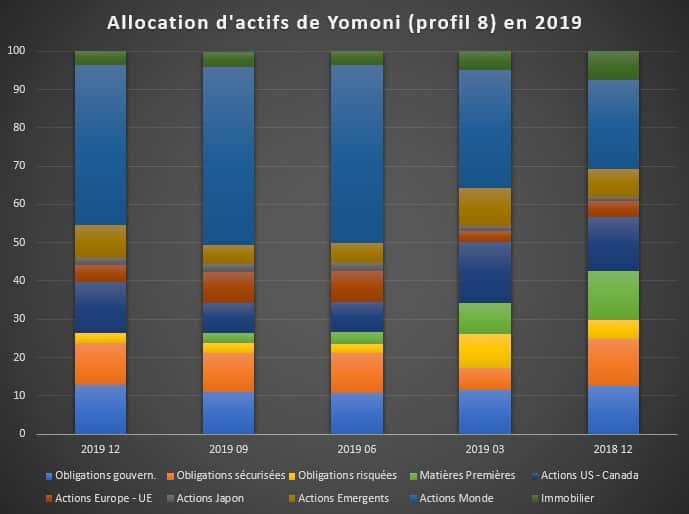

Selon les allocations du profil 8 durant l’année 2018, on s’aperçoit que Yomoni est resté investi en actions à hauteur de 85% environ tout au long de l’année (avant de réduire cette part au 4ème trimestre à 70%, mais peut-être trop tardivement). Yomoni a surpondéré les matières premières (20% en mars 2018) et les pays émergents (19 à 7% au cours de l’année). Les actifs sécurisés ont représenté moins de 10% de l’allocation.

WeSave a pris beaucoup moins de risque, avec 16% à 30% d’actifs sécurisés tout au long de l’année. La part en actions est restée relativement faible, aux alentours de 60% seulement.

La différence vient peut-être de là !

Allocation d'actifs de WeSave en 2018

Allocation d'actifs de Yomoni en 2018

Comparatif Yomoni – WeSave – Tracker CW8 en marché haussier (2019)

Performance de Yomoni en marché haussier

Performance de WeSave en marché haussier

Performance du Tracker CW8 en marché haussier

Conclusions

Performance 2019 (marché haussier) :

Tracker CW8 (aux dates d’investissement de Yomoni) : + 28,09%

Tracker CW8 (aux dates d’investissement de WeSave) : + 27,42%

YOMONI Profil 10 – Année 2019 : + 22,70% (communiqué officiel)

WESAVE Profil 10 – Année 2019 : + 18,04% (communiqué officiel)

YOMONI Profil 8 : + 16,46% (+ 15,70% selon le reporting Yomoni)

WESAVE Profil 8 : + 14,94% (+ 15,37% selon le reporting WeSave)

Le comportement des robo-advisors selon l’état des marchés boursiers (lorsque ceux-ci sont orientés à la hausse, comme en 2019) est à nouveau moins performant que le tracker CW8.

Entre WeSave (profil 8) et le tracker CW8, on passe quasiment du simple au double en termes de retour à l’investisseur.

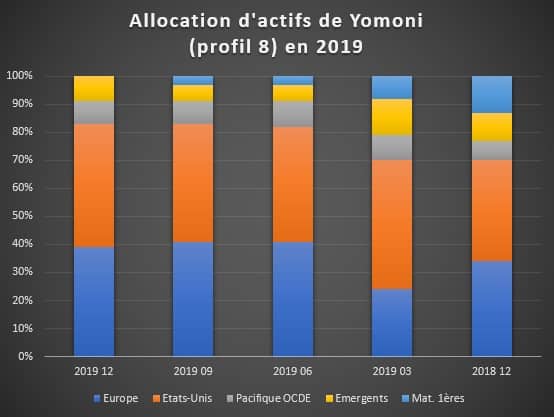

Sur 2019, WeSave est resté relativement prudent dans son allocation (avec 30% d’actifs sécurisés : fonds euros et obligations souveraines) et a parié sur les obligations (en moyenne 25% des actifs sur presque toute l’année). Yomoni a moins sécurisé son allocation (avec 20% seulement d’obligations sécurisées) et l’a surtout orienté vers les actions nord-américaines, avec une part notoire d’actions des pays émergents.

Même en profil 10 (100% en actifs risqués), les robo-advisors sont « à la traîne », avec un delta de près de 10% pour WeSave (c’est énorme !).

Allocation d'actifs de WeSave en 2019

Allocation d'actifs de Yomoni en 2019

Comparatif Yomoni – WeSave – Tracker CW8 lors d'un krach (2020)

Performance de Yomoni lors d'un krach (2020)

Performance de WeSave lors d'un krach (2020)

Performance du Tracker CW8 lors d'un krach (2020)

Conclusions

Performance T1 2020 (situation de krach) selon un calcul de TRI :

Tracker CW8 (aux dates d’investissement de Yomoni) : – 55,79%

Tracker CW8 (aux dates d’investissement de WeSave) : – 54,91%

YOMONI Profil 8 : – 45,37%

WESAVE Profil 8 : – 39,41%

Toutefois, un calcul de rendement interne (TRI) sur une période aussi courte (3 mois) n’a pas beaucoup de sens. Il est ici calculé dans un but uniquement comparatif entre les concurrents, mais il faut émettre des réserves sur son intérêt.

Si l’on se réfère à ces calculs de TRI, les robo-advisors Yomoni et WeSave (en profil 8) ont mieux amorti la chute des marchés boursiers sur ce premier trimestre 2020. Ce qui est assez logique étant donné leur moindre exposition aux actions. Cela est surtout vrai pour WeSave qui adopte (vous avez dû le constater au fil de l’article) une allocation moins offensive que Yomoni.

Sur une période aussi courte, il est sans doute bien plus logique d’utiliser l’évolution de la valeur de la part, qui donne alors les performances suivantes :

Performance T1 2020 (situation de krach) selon la valeur de part :

Tracker CW8 (aux dates d’investissement de Yomoni) : – 21,30%

Tracker CW8 (aux dates d’investissement de WeSave) : – 20,88%

YOMONI Profil 10 : – 18,96% (Reporting Yomoni, sans investissement mensuel)

WESAVE Profil 10 : xxxxx (reporting WeSave)

YOMONI Profil 9 : -15,34% (Reporting Yomoni, sans investissement mensuel)

YOMONI Profil 8 : xxxxx (avec investissement mensuel)

YOMONI Profil 8 : – 13,60% (Reporting Yomoni, sans investissement mensuel)

WESAVE Profil 8 : (reporting WeSave)

Dans ces conditions, la lecture des performances change un peu. A nouveau, le comportement des robo-advisors selon l’état des marchés boursiers (lorsque ceux-ci connaissent un krach comme au premier trimestre 2020)19) apparait proche de celui du Tracker CW8.

Ces robo-advisors n’ont pas spécialement réussi à anticiper / enrayer / amortir la chute des marchés boursiers par un changement opportun d’allocation.

Comparatif Yomoni – WeSave – Tracker CW8 (période de 12.2017 à 03.2020)

Sur cette période de 27 mois, aucun concurrent « n’est dans le vert ». En raison du krach de fin mars 2020, un investissement mensuel progressif sur cette période a été un échec.

Une fois de plus, les robo-advisors affichent un retour négatif supérieur à un investissement basique dans un Tracker monde comme le CW8. Alors qu’une allocation de profil 8 est sensée être un peu moins offensive (et donc plus sécurisée) qu’un allocation 100% actions (comme celle du CW8).

Conclusion

Malgré des frais de gestion réputés être bien plus bas que ceux des OPCVM (un argument marketing massue sans cesse répété par Yomoni et Wesave), malgré des algorithmes de gestion réputés « intelligents », il faut constater que ces robo-advisors n’apportent que peu de plus-value à une allocation basée sur un Tracker World.

Et ce quelle que soit la configuration des marchés boursiers !

Personnellement, j’attends toujours que les robo-advisors me prouvent leur intérêt. Le comportement des robo-advisors selon l’état des marchés boursiers (haussier, baissier, krach) ne m’a toujours pas convaincu.

C’est pourquoi, pour l’instant, je ne suis pas prêt à investir davantage sur ces véhicules.

La solution optimale est peut-être de sélectionner un des contrats d’assurance-vie le moins chargés en frais (comme Linxea Spirit, avec des frais de gestion annuels de 0,50%) et de se contenter d’un Tracker World (avec 0% de frais de mandat des gestion).

Les frais seront vraiment réduits au minimum : 0,68% ! Impossible de faire mieux !

Le contrat Linxea Spirit ne propose pas le Tracker Amundi World CW8 mais un ETF équivalent, le Tracker Amundi World MWRD (de création plus récente, fin 2016).

Peu de différence entre ces 2 ETF monde, hormis des frais de gestion internes moins coûteux pour le MWRD (0,18% au lieu de 0,38% pour le CW8) et une réplication physique des actifs pour MWRD (au lieu d’un réplication synthétique pour CW8).

Deux avantages supplémentaires pour le tracker MWRD.

Le fonctionnement et les critères de choix d’un ETF sont détaillés dans cet article si nécessaire.

Simplifiez-vous la vie, diminuez les frais au maximum et optez, par exemple, pour le contrat Linxea Spirit, sur lequel vous pourrez investir simplement grâce au Tracker World MWRD.

Par ailleurs, si vous souhaitez diminuer le risque en associant ce tracker à un fonds euros, ce contrat vous donnera accès à un fonds euros dynamique plus performant (Spirica Allocation Long Terme, avec un rendement de 2,40% en 2019) que celui des robo-advisors Wesave et Yomoni (Suravenir Rendement, avec un rendement de 1,60% en 2019) !

Dans ce cas, je vous invite à parcourir cet article présentant les performances 2019 des gestions pilotées de 30 contrats d’assurance-vie face à des allocations de trackers.

Titi07/04/2020 at 14h26

Bonjour, super article.

Comme vous, j’ai ouvert un contrat chez ces deux robo-advisors aux mêmes dates ( novembre 2016) et je me posais la question. Est-ce mieux que ce que je fais ?

Finalement votre conclusion me va très bien : un etf monde.

Mais j’ai toujours un côté investisseur actif et je parie sur pétrole, banque, foncière cotée en ce moment. Dur de rester sur du lazy investissement.

Merci pour le travail.

Maxicool07/04/2020 at 14h47

Oui, je suis un peu déçu par les performances que ces robo-advisors affichent, peu importe l’orientation des marchés. Certes, ils sont encore jeunes, mais leur intérêt me semble assez limité pour l’instant…

Azu07/04/2020 at 18h57

Merci pour cet article.

Disposant moi aussi de contrats chez Yomoni, Wesave et Nalo (mais aussi plusieurs chez Linxea et autres pour diversifier les assureurs et tous les tester) je me dis depuis quelques temps que je ferai mieux de reprendre en gestion libre mes placements…

Je vais y aller progressivement mais avec l’esprit plus tranquille en me disant que tout compte fait c’est le bon choix !

Maxicool08/04/2020 at 12h53

Je le pense aussi.

Samuel07/04/2020 at 22h39

Bonsoir,

Merci pour cet article très complet.

Je suis justement en plein dilemme AV : je possède une AV Linxea Avenir 100% fonds euros et une AV Nalo avec 77% investis en actions, toutes deux alimentées mensuellement à hauteur de 100 €. J’envisageais de prendre une troisième AV chez WeSave avec un profil agressif P9 ou P10 mais il semble donc bien plus judicieux de prendre une Linxea Spirit avec une allocation de 10% en fonds euros et 90% sur un ETF Monde dans ce cas !? Par extension, n’est-il pas encore plus judicieux d’investir en ETF via un PEA ?

J’ai 35 000 euros « coincés » sur mes livrets A et LDD et souhaite en faire travailler une partie. Je pourrais tout aussi bien conjuguer les deux dans ce cas, non ? 1/5 via PEA sur du long terme (montant progressif pour m’y mettre et me former) et 1/5 en AV Linxea Spirit sur du plus court terme dans la perspective d’un achat immobilier. Cela vous semble-t-il pertinent ?

Merci !

Maxicool08/04/2020 at 12h55

Evidemment, un investissement en PEA (sans frais annuels de gestion) sur le même support (tracker World) sera forcément plus rémunérateur, sur le long terme, que son équivalent en assurance-vie. Donc, oui, votre réflexion est pertinente.

Titi08/04/2020 at 21h34

Ce que j’apprécie chez Wesave, c’est la qualité de leur communication. Ils ont leur rapport mensuel et des flashs spéciaux en cas de crise grave.

C’est détaillé et fourni en chiffres, clair etc…

ArbreFleur11/04/2020 at 18h03

Merci pour cette synthèse très pertinente.

En complément, peut-être faudrait-il citer l’assurance vie Darjeeling de chez PlacementDirect (je n’ai aucun intérêt personnel à leur faire de la pub).

– Contrat individuel chez SwissLife

– Frais de gestion à 0.6%

– aucun frais de versement / arbitrage …

– aucun frais de mouvement sur les ETF (contrairement aux 0.1% chez Linxea)

– aucune restriction d’accès au fond en euros (certes peu performant si l’allocation en UC ne dépasse pas 40%)

– nombreux trackers dont Lyxor MSCI World ETF D-EUR A/I FR0010315770, Lyxor S&P 500 ETF LU0496786574, ETF Lyxor Stoxx Europe 600 LU0908500753, Lyxor ETF FTSE EPRA/NAREIT GlbDev FR0010833574

– possibilité de versements programmés, d’arbitrage et de rééquilibrage automatiques sur les ETF contrairement à Linxea Spirit (possible sur Avenir, mais avec les frais de mouvement en sus pour les ETF)

Maxicool12/04/2020 at 7h57

Bonjour,

le contrat Darjeeling a été présenté dans un autre article, celui traitant de la gestion pilotée en assurance-vie sur l’année 2019 (comparaison des performances).

Cet article précisément.

Je suis d’accord avec vous, l’offre en ETF sur ce contrat (et son fonctionnement) sont intéressants.

NicolasV11/04/2020 at 20h05

Joli travail sur la performance de ces solutions sur ces 3 dernières années. Mais comme je le disais sur votre autre article, discréditer les roboadvisers sur la seule performance alors que ce n’est qu’UN des aspects du produit ne me semble pas approprié. Il y a une simplicité, une expérience utilisateur et un accompagnement (notamment via un service client qui m’a paru très haut de gamme chez yomoni) qu’on ne retrouve peu ou pas ailleurs. Y compris dans certaines branches ‘banque privée’ des banques où je suis client.

Clairement quelqu’un avec du temps, des connaissances et très autonome comme vous (et moi) ne valorisera pas ces aspects, mais ça ne signifie pas pour autant que ça vaut zero pour tout le monde. Un autre point positif de ces robo-advisers c’est qu’ils poussent les autres courtiers en ligne à améliorer leur offre, ce qui profite au final à tous les clients.

Enfin pour revenir sur la performance brute, le constat ne m’étonne pas et je ne me suis jamais attendu à ce qu’elle soit supérieure à celle d’un panier d’ETF en PEA. Néanmoins il me parait probable que ces solutions aident l’investisseur à limiter ses biais et donc à diminuer le « behavior gap ». C’est ce qui se dessine chez Betterment aux US, un robo-adviser lancé en 2010 et donc pour lequel il existe plus de données. Cela pourrait venir compenser en partie ou en totalité les frais supplémentaires de ces solutions et donc donner en moyenne une performance ‘nette de tout’ plus avantageuse que la performance brute que vous avez calculée.

( je n’ai aucun lien avec les roboadvisers)

Maxicool12/04/2020 at 8h25

Bonjour,

merci de votre avis, mai je ne le partage pas à 100%. Je pense qu’un « placement financier » doit avant tout apporter un « rendement financier » supérieur à la moyenne. La comparaison sur une durée aussi courtes vaut ce qu’elle vaut, mais ce sont les chiffres qui parlent… Et il faut admettre que, peu importe l’orientation des marchés, les robo-advisors peinent à offrir un rendement supérieur à des simples allocations de Trackers.

Warren Buffet a écrit dans sa lettre annuelle aux actionnaires en 2016 : « Quand des milliers de milliards de dollars sont gérés par des gens de Wall Street qui facturent des commissions élevées, ce sont généralement les gérants qui encaissent des profits démesurés, pas les clients. Les investisseurs, petits et grands, devraient s’en tenir aux fonds indiciels à bas coûts ».

Investir mensuellement sur un Tracker est, je pense, simple et rapide. Nul besoin d’être accompagné ou expérimenté pour acheter un Tracker monde (ou même une allocation de 3 ou 4 ETF). Sachant que 90% des gérants, sur 10 ans, ne parviennent pas à battre les indices, la simplicité est peut-être la meilleure des stratégies. Les robo-advisors ont été lancés en France il y 4/5 ans, nous verrons dans 4/5 ans s’ils y sont parvenus.

Toutefois, je vous rejoins sur 2 éléments : la simplicité de fonctionnement, voir le moyen d’éviter les biais psychologiques. Même si investir mécaniquement sur un Tracker World ne demande pas spécialement de « force psychologique »…

Sinon, ne seriez-vous pas un des webmasters d’ADI ? Merci.

NicolasV17/04/2020 at 0h49

Je partage votre avis, un ETF c’est simple et efficace, mais encore faut-il en avoir entendu parler et être convaincu que c’est la bonne solution. En arriver à ce stade demande déjà une certaine réflexion, surtout compte tenu du niveau d’éducation financière (nulle de chez nulle) des français. C’est pas si évident que ça en a l’air : les pros du métier parlent peu/pas des ETF et disent que ça ne marche pas (pas étonnant). Sur le net on trouve des avis sur tout, et beaucoup d’arnaques.. Finalement pour en arriver à cette conclusion je pense qu’il faut faire un certain travail, que tout le monde ne veut /peut pas faire.

Maintenant imaginons que la personne vous fasse confiance, si vous lui dites d’ouvrir un PEA et de passer un ordre au marché pour acheter du Lyxor MSCI World, pour 95% des gens ça va être du chinois. Les gens ont besoin d’être accompagné, ça explique pourquoi les courtiers en ligne restent un marché de niche. Et pourquoi même chez ces acteurs s’adressant pourtant à une clientèle « débrouillarde », la gestion sous mandat est plébiscitée.

Avant l’arrivée des « robo-advisors » les frais des fonds actifs et des gestions sous mandat étaient encore plus élevés. Chez bon nombre de GP il n’y avait aucune transparence, et quasi toutes étaient en architecture fermée (= ils investissent que dans leurs propres fonds, pas les moins chers, histoire de faire payer le pigeon 2 fois). Je salue donc l’arrivée des robo-advisors, et même si les autres produits se sont améliorés depuis, je continue de penser qu’en matière d’offre « packagée » c’est probablement ce qu’il y a de mieux. Tout n’est pas parfait, les frais restent un peu élevés en particulier pour les offres CTO & PEA (yomoni). Je ne suis pas convaincu non plus par le choix de Yomoni d’ajouter un zeste de gestion active.

Est-ce que je vous conseillerai un robo-advisor, alors que vous connaissez toutes les AV du marché :), la réponse est non. Mais ce n’est pas pour autant que l’offre n’a pas d’atouts et j’aurais trouvé ça bien d’en parler au même titre que les défauts.

PS : Pour le behavior gap, il y a des articles dans la littérature, mais il y a aussi de façon plus accessible cet article : https://www.morningstar.com/articles/942396/mind-the-gap-2019

et un regard moins indépendant sans doute mais avec des données intéressantes ici :

https://www.betterment.com/resources/betterments-quest-behavior-gap-zero/

https://www.betterment.com/resources/betterment-customers-stay-the-course-steer-clear-of-behavior-gap/

(je n’ai pas de lien avec les robo-advisors, donc non je ne suis pas le webmaster d’ADI ;), je viens d’IH)

Bribri28/04/2020 at 15h28

Bonjour, merci pour ce post très éclairant.

Un profil dit « agressif » à plus de 90% d’action et comparable à un tracker MSCI world à la seule distinction qu’un robo advisor (Nalo par exemple) n’investit pas simplement sur 1 ETF mais sur plusieurs (entre 4 et 6 si j’ai bien compris). Ainsi, je me demande comment les comparer le plus objectivement possible. Il ne joue pas « dans la même cour », le robo advisor en diversifiant réduit le risque (et donc la performance, nous sommes d’accord).

Selon vous, mettre en en face de performance des robo advsisor, leur volatilité permet t’il de compléter votre analyse ? (sous-entendu peut être que cela mettra en avant que oui ils sont moins performant mais qu’en échange ils sont plus surs ?)

Merci.

Maxicool16/09/2020 at 12h40

Bonjour,

il ne faut pas oublier qu’un tracker World est largement diversifié, reproduisant la performance de 1601 sociétés réparties sur 23 pays. Je ne suis pas certain qu’un mix de 5 ou 6 ETF (moins larges) soit plus diversifié qu’un seul ETF World.

Mat29/04/2020 at 21h10

Bonjour Maxicool,

Merci pour votre article et votre blog que je découvre juste un peu trop tard : j’ai ouvert deux assurances vie chez Linxea en début d’année (Spirit et Avenir) avec sur chacune l’idée de faire 1/3 fonds euros, 1/3 immobilier, 1/3 actions et je viens d’ouvrir un PEA assurance Yomoni et une Assurance vie Nalo pour à la fois avoir accès au PEA (pour les aspects fiscaux), aux gestions pilotées à moindre frais et surtout pour être chez 4 assureurs différents.

Comme je n’aime pas trop mettre tous mes oeufs dans le panier ce n’est pas trop grave pour mes deux contrats en robotadvisor mais du coup je m’interroge sur la stratégie pour les contrats linxea. Quel peut être le risque d’être uniquement en etfs pour la partie actions ?

Avez-vous déjà comparer un etf monde à Comgest Monde ? J’ai l’impression que ce fond résiste plutôt bien aux crises.

Cordialement

Maxicool16/09/2020 at 12h50

Bonjour,

les risques d’être 100% ETF sur la partie actions en assurance-vie sont liés à l’évolution du marché boursier. Si le marché est baissier, les ETF répliquant ce marché seront baissiers également.

Vous pouvez comparer Comgest Monde avec un ETF World (comme le tracker CW8) sur Quantalys par exemple. Sur leur historique commun (2009 à, 2020), la performance cumulée est de 260% pour l’ETF et de 267% pour Comgest Monde. Effectivement, ce fonds est relativement performant comme le montrent les performances passées. Le sera-t-il dans le futur, peut-être, peut-être pas.

Cordialement.

Amélie04/06/2020 at 12h59

Bonjour,

Il serait intéressant d’ajouter Nalo à cette comparaison qui a des performances supérieures à ces 2 concurrents.

Merci pour cet article intéressant.

Amélie

jct16/08/2020 at 10h22

Même avis : peu d’intérêt au niveau performance des robo advisors pour le moment. Certains peuvent néanmoins y trouver un certain confort.

Maxicool16/09/2020 at 13h40

Oui, je suis d’accord avec vous sur le confort et la facilité apportés par les robo-advisors.

Aurélien14/11/2020 at 9h48

Bonjour,

En voulant mettre en œuvre la stratégie proposée par cet article, j’ai voulu ouvrir un contrat Linxea Spirit. Et malheureusement, il est impossible sur ce contrat d’avoir des versements programmés mensuels sur les ETF. Ce qui oblige à faire manuellement un versement tous les mois… Bref c’est à mon avis incompatible avec une stratégie lazy à long terme.

Sur le contract Linxea Avenir, il n’y a pas cette contrainte sur les versements programmés sur les ETF. Quel serait le meilleur tracker world à sélectionner ?

Merci,

Maxicool24/11/2020 at 18h13

Bonjour,

réaliser un arbitrage en ligne vers l’ETF désiré, ce n’est quand même pas très chronophage ! Certes, ce n’est pas 100% lazy, mais ça reste gérable. Si vraiment vous ne souhaitez rien gérer, ni même passer une opération en ligne, peut-être faut-il choisir un robo-advisor et lui déléguer la gestion de votre portefeuille.

Lorsque vous parlez de « meilleur tracker world », de quel contrat parlez-vous ? On a rarement le choix en assurance-vie, la plupart des contrats en proposent un seul.

Cordialement.

Matthieu13/02/2021 at 9h03

Bonjour,

Très intéressant votre comparaison. Dans une logique de capitalisation long terme, un tracker comme MWRD placé dans un compte titre est-il vraiment moins rentable qu’une assurance vie ou un robot advisor ?

Maxicool14/02/2021 at 17h44

Bonjour,

s’il est capitalisant, ce sera mieux car vous n’aurez pas de fiscalité au fil de l’eau à payer, mais seulement à la sortie. Pour comparer avec l’AV, il faut prendre en compte la hauteur des frais de gestion et vous projeter sur un horizon supérieur à 8 ans et penser à l’abattement sur les plus-values, en considérant qu’il perdurera. Mettez tout cela sous Excel. Cordialement.

Greg11/12/2021 at 17h08

Bonjour,

Merci pour toutes ces informations très intéressantes. J’étais sur le point d’ouvrir une AV chez yomoni.

Pour une capitalisation d’au moins 10 ans et si j’ai bien suivi vous préconisez plutôt d’ouvrir un PEA (moins de frais) chez bourse direct par ex avec une ETF monde. Est-ce bien cela?

Cordialement,

Maxicool24/09/2022 at 5h33

Bonjour,

oui, car un PEA ne subit aucun frais de gestion annuels (ce qui grignote le capital en assurance-vie par contre).

Cordialement.