Robo-advisor et FinTech, notre capital aux mains des robots ?

Depuis peu, au fil du lancement des plateformes de ce type, nous entendons parler, chaque jour davantage, de Robo-Advisor ou de Fintech.

- De quoi s’agit-il ?

- Faut-il craindre ce type de gestion ?

- Faut-il leur faire confiance ?

Je vous propose de faire un point sur ces offres !

Robo-Advisor et FinTech, qu'est-ce donc ?

Au sens littéral du terme, un Robo-Advisor est un « robot-conseiller ». Il s’agit en quelque sorte d’un conseiller en gestion financière automatisé, dont les compétences reposent davantage sur des calculs informatiques que sur des réflexions réellement humaines.

FinTech désigne la « Financial Technology », la « Technologie Financière », il s’agit alors d’un secteur économique regroupant les entreprises utilisant les Technologies de l’Information et de la Communication (TIC) – notamment Internet – pour offrir des services financiers (gestion de fortune, prêt entre particuliers, financement participatif ou Crowdfunding…).

Comment fonctionne un Robo-Advisor ?

Comme vous pouvez l’imaginer, le travail d’un Robo-advisor repose surtout sur des algorithmes informatiques, sur lesquels les sociétés ne communiquent pas en détail. Tout au plus, apprend-t-on qu’elles utilisent des outils de surveillance des marchés (analyse des secteurs d’activités, des zones géographiques, etc), qu’elles s’inspirent de concepts passés (comme les travaux de Markowitz) ou qu’elles utilisent l’effet Momentum. En résulte alors une sorte de « météo des marchés », qui leur indique sur quels supports investir.

Toutefois, ces conseils informatiques peuvent n’être que des suggestions, validées (ou non) derrière par un prise de position humaine. Le Robo-advisor ne gère par forcément la totalité du processus.

Quels en sont les intérêts ?

- Comme une part du travail repose sur des algorithmes informatiques, le premier avantage est une baisse du coût des services proposés (par rapport à un travail de CGPI par exemple).

- De même, la baisse des coûts permet d’étendre les services de gestion de fortune à davantage de clients (le capital exigé au départ est alors plus modeste).

- Ces Robo-Advisors utilisent surtout des Trackers (ou ETF), qui se distinguent des OPCVM classiques (chargés en frais) par leurs frais de gestion moindres, ce qui devrait logiquement offrir aux souscripteurs des performances d’autant plus élevées.

- Les algorithmes informatiques évacuent tout biais psychologique, ils appliquent simplement des « formules ». Aucun sentiment, aucune émotion ne peut venir perturber le processus d’investissement. Avec une telle approche mécanique, impossible d’être grisé par une belle hausse ou d’être apeuré par une belle chute… impossible de faire un mauvais choix en écoutant ses émotions.

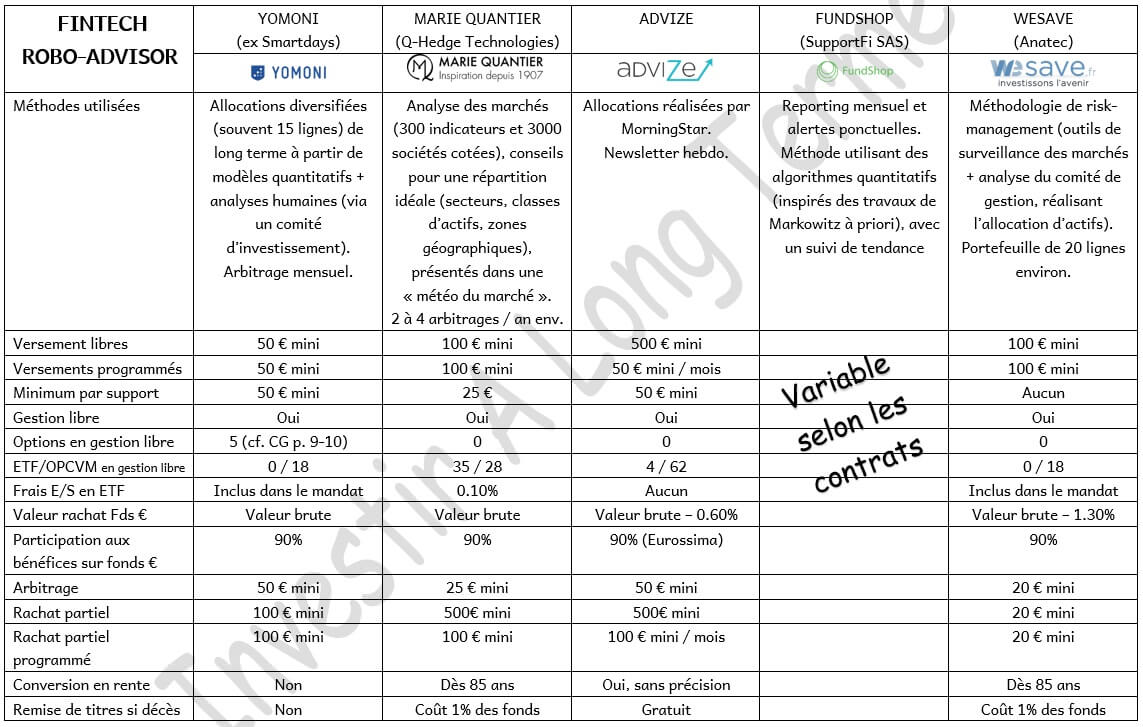

Quels sont les Robo-Advisors présents en France ?

Pour aller à l’essentiel, je ne traiterais ici que des contrats d’assurance-vie, seul support proposé de concert par les 5 FinTech présentes en France.

Toutefois, si d’autres supports vous intéressent, sachez que Yomoni propose également leur offre sur PEA et CTO (tout comme Marie Quantier pour ce dernier support).

Vous trouverez ci-dessous deux tableaux comparatifs, présentant les FinTech, ainsi que les principales caractéristiques des contrats qu’elles proposent.

En définitive, nous pouvons classer les Robo-advisors de ces Fintech en 3 catégories, selon leur mode de fonctionnement.

Robo-Advisor en gestion pilotée

Yomoni et WeSave proposent des mandats de gestion pilotée (le souscripteur ne s’occupe donc de rien…), utilisent uniquement des Trackers (en partie identiques) issus des même émetteurs, et demandent au souscripteur de choisir un profil de risque entre 1 et 10.

Leur gestion doit sans doute être assez proche. Les frais de gestion, au total, sont de 1.60 %, au maximum.

La différence vient du ticket d’entrée (capital de 10 000 € minimum pour WeSave, 1 000 € pour Yomoni).

Si vous souhaitez consulter les Conditions Générales de ces contrats dans leur intégralité :

La liste des supports (ETF) disponibles se trouve à la fin des Conditions Générales.

Robo-Advisor en gestion conseillée

Marie Quantier et Advize, proposent, eux, de la gestion conseillée. Des conseils sont donnés, mais c’est à l’assuré de les valider (ou non) par des arbitrages sur son contrat. Ce type de contrat demande donc un suivi plus rigoureux de la part du souscripteur.

Les supports utilisés sont plus classiques, surtout des OPCVM (avec des frais de gestion supérieurs, voir cet article à ce sujet).

Marie Quantier multiplie les frais :

- abonnement mensuel (5.90 €),

- frais de gestion (entre 0.90% – cas des ETF – et 3.00% – cas de certains OPCVM),

- frais de surperformance (5%),

- frais d’entrée et sortie de 0.10% (sur les trackers).

Advize facture simplement les frais de gestion (entre 1.15% et 3.00% selon les supports).

Les Conditions Générales :

La liste des supports disponibles :

Robo-Advisor en gestion "adaptée"

Fundshop propose une gestion conseillée, mais adaptée à un contrat déjà existant.

Les conseils sont adaptés aux supports de 16 contrats, parmi les plus répandus sur Internet. Il s’agit ici du « Robo-advisor » présentant le service le plus classique.

Les frais sont assez importants :

- Gestion pilotée : 9.00 € par mois

- Frais de gestion du contrat

- Frais de gestion des UC

- Frais d’entrée/sortie sur les ETF

A mon humble avis, par son fonctionnement très classique, il s’agit du robo-advisor présentant le moins d’intérêt.

Les Conditions Générales et la liste des supports disponibles diffèrent selon les contrats. Je vous conseille de consulter le site de Fundshop pour obtenir ces détails.

Il m’est impossible de les proposer dans leur intégralité dans ce comparatif.

Quel retour avons-nous sur ces Robo-advisor ?

Le retour est assez limité pour l’instant, car ces robots ont été lancés depuis peu (2015 ou 2016). Seul Advize a quelques années d’existence derrière lui…

Ainsi, Advize a récemment publié ses performances pour les années 2012, 2013, 2014 et 2015.

Voilà le tableau récapitulatif extrait de ce document officiel. Des performances honorables, quoique…

Je vous invite à mettre en relation ces performances avec celles présentes sur un autre article, où j’ai comparé les performances des gestions pilotées « classiques » avec des allocations de Trackers basiques (composées simplement de 3 Trackers).

Vous constaterez qu’il est parfois plus intéressant d’investir sur un allocation simple de Trackers (World + Emergents + Small Cap), peu importe le profil.

Yomoni a également publié ses performances sur sa première d’année d’existence (de septembre 2015 à août 2016). Voici un document extrait du site officiel.

Les robo-advisor : les utiliser ou non ?

Il est difficile d’avoir un avis réellement objectif sur ces FinTech, car elles sont de conception (très) récente. Toutefois, il semble que Yomoni (ou WeSave) soient aptes à offrir les meilleures performances pour l’instant.

Je pense qu’il peut être intéressant de leur consacrer un peu d’attention, sachant que ces FinTech n’utilisent que des Trackers, peu chargés en frais.

Assurément ces deux FinTech, Yomoni et WeSave, proposent les solutions avec les frais les plus bas, étant donné que :

- les frais de gestion sont largement supérieurs sur OPCVM (voir cet article)

- ces robo-advisors n’utilisent que des Trackers

- 80% des gérants d’OPCVM ne battent pas leurs indices de référence (voir cet article)

Donc, on peut légitimement espérer que la performance sera plutôt au rendez-vous chez Yomoni et WeSave que chez les autres FinTech.

Dans tous les cas, comme il s’agit ici de contrat d’assurance-vie, il est toujours intéressant de diversifier ses contrats et de « prendre date » afin de bénéficier, à terme, des meilleures conditions fiscales.

Thomas09/04/2018 at 17h26

Bonjour,

WeSave propose depuis peu un service WeSave Conseil permettant de regrouper l’ensemble des comptes et contrats AV et autres. Avez-vous testé cette gestion en ligne ? Qu’en pensez-vous ?

Cordialement

Maxicool12/04/2018 at 17h18

Bonjour Thomas,

non, je n’ai pas utilisé ce service et je ne compte pas l’utiliser pour l’instant.

Car ce service implique de communiquer ses mots de passe à WeSave pour la récupération des données, ce que je ne suis pas prêt à faire.

Bien cordialement.

Thomas17/04/2018 at 18h36

Nous avons le même avis. Merci