Gestion passive (ETF) ou active (OPCVM) : que choisir ?

L’usage des Trackers (ETF) s’affirme au fil du temps, en Europe et encore davantage aux Etats-Unis. L’offre ne cesse de s’élargir : par la création de nouveaux Trackers (comme les « Smart Beta »), par leur plus large diffusion (sur les meilleurs contrats d’assurance-vie par exemple).

Est-ce vraiment justifié (sous-entendu, au profit des investisseurs) ou cette gestion passive est-elle seulement un « effet de mode » ?

L’organisation d’un « match » fonds actifs (OPCVM) VS gestion passive (Indices) pourrait apporter quelques éléments de réponse. Ces derniers sont issus de plusieurs études menées par des sociétés officielles que vous connaissez peut-être : Standard & Poors, MorningStar, l’ICI et Vanguard.

Comparatif des performances des fonds actifs et de leurs indices

Selon l'étude SPIVA (juin 2016)

La dernière publication de l’étude SPIVA (Standard & Poors Indices Versus Active), arrêtée au 30 juin 2016, est (à nouveau) sans appel. Ces études, publiées depuis 2002, comparent quantitativement la performance des « fonds gérés activement » (c’est-à-dire des OPCVM) à leurs indices de références (représentant donc la gestion passive).

Cette est d’autant plus intéressante car, pour la première fois, elle intègre les résultats de 10 pays européens (voir ci-dessous) et, par la même occasion, offre une compilation des données sur 4 périodes (1 ans, 3 ans, 5 ans et surtout sur 10 ans, de 2006 à 2016).

Sachant que S&P est une société réputée, sans conflit d’intérêt (elle ne commercialise aucun Fonds, son travail consiste à créer des indices boursier), on peut considérer que ces résultats sont fiables. On pourrait lui reprocher de se limiter uniquement aux indices Standard & Poor, et prétendre qu’avec d’autres indices de référence, les résultats pourraient être différents. Certes… mais chacun sait que tous les indices (du même secteur géographique et/ou de même capitalisation) évoluent de concert.

Vous pouvez voir accès directement aux études utilisées en suivant ces liens, concernant les USA et l’Europe. Toutefois, voici un résumé de ces résultats sous forme de graphiques, ce qui en facilite grandement la lecture…

Les fonds internationaux larges

Sur les 10 dernières années, les fonds actifs ont été battus par leurs indices au minimum pour 87% d’entre eux (pour l’Europe, indice S&P Europe 350) et jusque pour 99% d’entre eux (pour les USA, indice S&P 500) !

Autrement dit, sur l’indice S&P 500 (indice large US le plus connu), seul 1 fonds actif sur 100 parvient à faire mieux que son indice de référence sur 10 ans !

Les fonds nationaux européens (10 pays)

S&P a intégré dans son étude 10 indices nationaux (Allemagne, Danemark, Espagne, France, Italie, Pays-Bas, Pologne, Royaume-Uni, Suède et Suisse).

Là aussi, sur les 10 dernières années, les fonds actifs sont battus par leurs indices au minimum 3 fois sur 4 (74% pour l’Italie et la Suisse, 77% pour le Royaume-Uni et la Suède), voir 4 fois sur 5 (81% pour l’Allemagne et l’Espagne, 83% pour la Pologne) et même davantage (86% pour la France, 95% pour le Danemark, 97% pour les Pays-Bas) !

On pourrait contester ces résultats en affirmant que les indices retenus sont tous larges, que des indices avec des capitalisations différentes (plus modestes) montreraient les choses différemment. Regardez donc ce qui suit, dans ce cas.

Les fonds aux Etats-Unis (sur différentes capitalisations)

Même constat sur toutes les capitalisations : sur les 10 dernières années, les fonds actifs sous-performent leurs indices de référence environ 9 fois sur 10, sauf pour l’indice Large Cap Value (7 fois sur 10 quand même).

Plus surprenant, les résultats sont quasiment les mêmes pour les périodes plus courtes !

Les fonds au Royaume-Uni (sur différentes capitalisations)

Ici, les fonds actifs se défendent un peu mieux, mais sur 10 ans, ils sont encore battus 4 fois sur 5… Sur 5 ans (du 30 juin 2011 au 30 juin 2016, avec des marchés globalement orientés à la hausse), l’écart se tasse un peu (55% des fonds battus par l’indice Large & Mid, 86% des fonds battus par l’indice Small).

Selon MorningStar (juin 2015)

Comme le recoupement des sources est appréciable, jetons un œil à un article de MorningStar (de juin 2015) intitulé Morningstar’s Active/Passive Barometer. Je vous invite à le parcourir dans son intégralité.

Ce tableau présente la part des fonds actifs (aux USA) ayant réussi à surperformer leurs indices de référence, sur 4 périodes distinctes (entre le 31.12.2004 et le 31.12.2014).

Détail intéressant, sur la période de 10 ans, MorningStar présente séparément les performances des fonds actifs ayant les frais les plus bas (colonne verte) de ceux ayant les frais les plus élevés (colonne rouge). Ce détail met en exergue l’influence des frais (voir un peu plus bas) sur la performance, mettant en valeur, par la même occasion, toute stratégie passive.

Sans surprise, MorningStar parvient, peu ou prou, aux mêmes conclusions que Standard & Poor sur l’intérêt d’adopter une gestion passive.

Sur les 10 ans (de 2004 à 2014), en général, les fonds actifs aux USA ont surperformé leurs indices seulement 25% du temps. Ils s’en sortent un peu mieux sur le créneau des indices Value (où ils font mieux que leurs indices de 40 à 50% du temps).

Seuls les fonds actifs Value ET présentant les frais les plus bas ont réussi à dépasser leurs indices, de justesse (52% pour les fonds Small Value, 66% pour les Large Value et 68% pour les Mid Value).

Par contre, on constate à nouveau l’impact important des frais des OPCVM sur leur performance, à long terme !

Nous pourrions chercher à contester ces deux premières études et soulever le fait qu’elle ne porte que sur des périodes relativement « courtes » de 10 ans (ne couvrant donc pas l’ensemble des cycles de marché et des environnements). Nous pourrions trouver logique qu’un gestionnaire de fonds actifs ne puisse pas surpasser son indice à chaque fois, sur une telle période. Continuons donc avec une troisième recherche.

Selon une étude de Vanguard (août 2014)

La société Vanguard a publié en août 2014 une intéressante recherche (rédigée en français). Une étude peut-être plus « partisane » que les précédentes, car cette société émet des ETF.

Par contre, c’est là un de ses intérêts, cette recherche utilise une période plus longue de 15 ans (1998 à 2013). Elle corrobore toutefois les 2 précédentes. Toutefois, je vous invite à la lire en totalité, car elle est bien rédigée, accessible, tout en étant bien argumentée.

Voilà les résultats issus de cette recherche.

Légende de ces graphiques :

- La partie verte de la barre représente le pourcentage des fonds dans chaque catégorie qui ont survécu sur l’ensemble de la période, qui ont sous-performé par rapport à leur indice de référence. A titre d’exemple, en prenant les actions mondiales sur plus de 15 ans, ce chiffre est de 70%.

- La partie bleue représente le pourcentage de tous les fonds qui ont commencé la période donnée, mais qui sortis de l’échantillon. Donc, en additionnant les deux parties de la barre, on obtient le pourcentage de fonds qui ont, soit sous-performé, soit ont été clôturés/fusionnés. A titre d’exemple, en prenant les actions mondiales sur plus de 15 ans, ce chiffre est de 85%.

- Pour les fonds survivants uniquement, en abscisse, les graphiques montrent le rendement excédentaire annualisé pour chaque catégorie. A titre d’exemple, – 0. 72% pour les actions mondiales chaque année sur 15 ans.

Sans surprise, Vanguard arrive aux mêmes constats que Standard & Poors et MorningStar.

Par contre, Vanguard pousse encore davantage la comparaison en se penchant sur plusieurs détails :

- Le biais du survivant

- L’impact des cycles du marché sur la performance

Le biais du survivant

Les sociétés de gestion n’apprécient pas ou peu la mauvaise publicité.

Donc, lorsque l’un de leur fonds actif sous-performe durablement (ou de manière marquée) leurs indices, elles préfèrent souvent le fermer. Par ce biais, il disparait des bases de données et devient « ni vu, ni connu ».

Bien entendu, les meilleurs fonds (c’est-à-dire, ceux se rapprochant ou surpassant leurs indices) sont conservés, mais faire disparaitre les plus mauvais revient (en quelque sorte) à cacher la vérité aux investisseurs !

Si la recherche de Vanguard se limitait aux fonds actifs encore en place (donc les meilleurs), les résultats de l’étude seraient faussés. Les graphiques ci-dessus distinguent donc les fonds survivants (en vert) et ceux qui ont disparu (en bleu). Encore faut-il connaître ce « tour de passe-passe » !

L’impact des cycles du marché

On peut reprocher à Standard & Poor la faible période de temps (10 ans) utilisée pour sa publication. Mais Vanguard a mené son étude sur 15 ans, tout en étudiant également l’impact des cycles des marchés financiers sur la performance des fonds actifs.

Vanguard a donc scindé la période de son étude (15 ans) en cycles (haussiers et baissiers), afin de voir si les fonds actifs s’adaptent mieux aux périodes troublées (où logiquement, un fond actif devrait mieux réagir… détail que les gérants mettent parfois en avant, pour tenter de convaincre). Toutefois, ce graphique nous montre le contraire : les fonds actifs n’apportent pas de réelle plus-value, quel que soit le cycle du marché, sur une gestion passive.

Une large défaite pour les fonds actifs

Impossible de nier l’évidence ! Dans la grande majorité des cas, peu importe l’état du marché, peu importe la période étudiée, peu importe que l’on prenne uniquement les fonds survivants (ou non), les fonds actifs sont incapables de faire mieux que leurs indices de référence !

Certes, on peut toujours prétendre espérer trouver « la perle rare » (c’est-à-dire dénicher les 10 ou 15 % d’OPCVM qui surperforment durablement leurs indices).

Mais, dans ce cas, comment sélectionner efficacement les gestionnaires les plus habiles ?

La plupart des investisseurs choisissent les fonds actifs qui ont surperformé dans le passé, supposant que cela va perdurer. Mais le passé ne prédit pas l’avenir, chacun le sait. Il ne faut pas oublier, de plus, que :

- Un OPCVM « leader » (par ses résultats passés) va forcément attirer de nombreux souscripteurs,

- Le capital qu’il aura à placer pour ses souscripteurs va donc augmenter,

- Par conséquent, il trouvera moins (ou plus difficilement) d’opportunités de placement

- Ce qui risque d’affecter son rendement global (par corrélation).

Pourquoi les fonds actifs sont-ils autant à la peine ?

Les gérants d’OPCVM sont-ils vraiment « dépassés » ?

Les marchés sont-ils si difficiles à « apprivoiser », mêmes pour ces professionnels ?

Dans cas, que dire alors d’un simple particulier (avec une moindre éducation financière, la plupart du temps) ?

La cause principale expliquant ces écarts entre gestion active et gestion passive (visibles sur tous les marchés) se trouve peut-être dans le point commun qui caractérisent tous ces fonds actifs : l’importance des frais qu’ils prélèvent (voir par ailleurs cet article pour connaître leur variété sur un OPVM en France).

Là aussi, plusieurs études officielles l’ont mis en exergue…

Selon l'étude de marché de l’ICI (2016)

Aux Etats-Unis, une association (l’ICI, Investment Company Institute) regroupe les émetteurs de fonds. Elle a récemment publié la 56ème édition de son « Etat du marché US » (2016).

Le chapitre 5 de cette étude est consacré aux frais prélevés par les fonds actifs, on y trouve un graphique comparant les frais moyens (ce que l’ICI nomme « Expense Ratio ») des fonds actifs à ceux des indices.

Que constate-t-on ?

- Frais moyens des fonds Actions actifs en 2015 : 0.84%

- Frais moyens des indices correspondants : 0.11%

Aux Etats-Unis, les OPCVM Actions prélèvent quasiment 8 fois plus de frais (chaque année) que leurs indices !

- Frais moyens des fonds Obligations actifs en 2015 : 0.60%

- Frais moyens des indices correspondants : 0.10%

Et les OPCVM Obligations, quasiment 6 fois plus de frais (chaque année) que leurs indices !

Certes, les gérants d’OPCVM ont fait des efforts et ont diminué (un peu) les frais, mais l’écart reste encore très marqué… Dans le même temps, les créateurs d’indices en ont fait aussi et l’on constate que les frais des indices ont diminué également, mais plus rapidement.

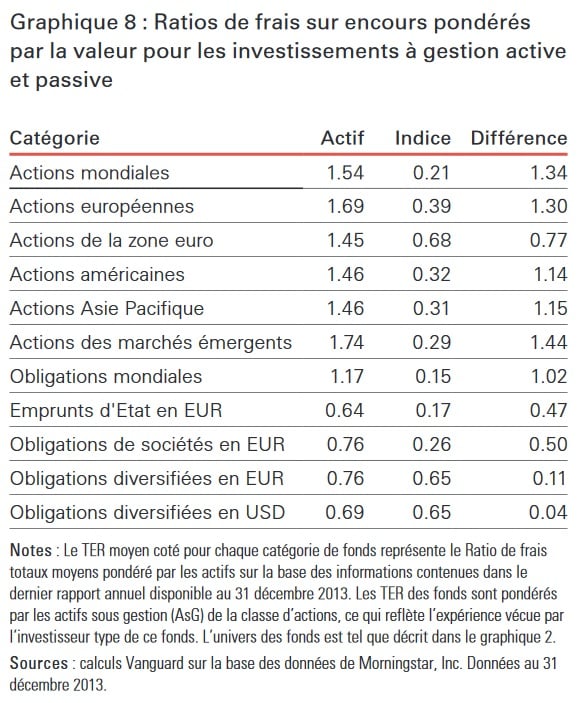

Selon l'étude de Vanguard (août 2014)

Dans son étude citée ci-dessus, Vanguard présente les ratios de frais sur encours pondérés par la valeur, pour les investissements à gestion passive et active.

Les fonds indiciels (gestion passive) fonctionnement clairement à des coûts inférieurs à ceux des fonds à gestion active (qui procèdent à une rotation plus élevé des actifs et qui présentent des frais de fonctionnement plus élevés).

Selon Vanguard, sur les actions mondiales, les fonds actifs prélèvent chaque année 7,33 fois plus de frais que leurs indices ; sur les actions européennes, 4,33 fois plus ; sur les marchés émergents, 6 fois plus, etc…

Le point de vue de l’AMF, en France

Enfin, sachez qu’en France, l’Autorité des Marchés Financiers met en ligne des guides pratiques, dont certains concernent bien évidemment les frais des OPCVM.

Le graphique ci-dessous prend l’exemple d’un OPCVM prélevant 2% de frais courants à l’année. Pour un placement d’une durée de 10 ans avec un investissement progressif mensuel et un rendement brut annuel de 6%, le gérant de l’OPCVM aura absorbé 38% du rendement !

L’AMF a mis en ligne un calculateur financier, qui permet à tout investisseur de calculer l’impact des frais sur un rendement annuel espéré !

Faire quelques tests est très formateur et met en exergue l’impact des frais sur le rendement net.

Le marché des ETF en forte croissance

Ce n’est pas surprenant de voir le marché des ETF (permettant aux investisseurs d’accéder concrètement aux stratégies indicielles d’investissement) se développer chaque année depuis leur création dans les années 1970.

Une gestion passive avec stratégie indicielle (via des ETF) présente plusieurs avantages sur les OPCVM :

- Des frais réduits au minimum

- Des performances moyennes très souvent supérieures

- De la simplicité (pas de stock-picking)

- Des risques contrôlés (par la réplication de l’indice de référence)

Ainsi, en France, les Trackers se diffusent peu à peu, notamment par le biais de nombreux contrats d’assurance-vie proposant un panel d’ETF de plus en plus larges (voir cet article) ou encore avec l’apparition des Robo-advisors, qui utilisent parfois exclusivement ces supports (je vous conseille de parcourir cette présentation).

NicolasV06/06/2018 at 2h14

Joli travail. D’après mes souvenirs l’étude de morningstar est aussi intéressante à 2 autres titres :

– elle compare les OPCVM à des fonds indiciels et non seulement à des indice, permet de prendre en compte le coût.

– Morningstar gagne pas mal d’argent grâce aux fonds actifs, donc si eux le disent..

Pour info Vanguard a aussi de très gros fonds actifs, vous pouvez trouver des articles où ils justifient l’intérêt de leurs fonds actifs c’est assez intéressant.