Quels sont les meilleurs contrats d'assurance-vie ?

Avec la loi Sapin 2 (et sa mise en exergue – excessive, à mon avis – par les médias), l’actualité sur les contrats d’assurance-vie parait brûlante ! Parfois, « faire le buzz » devient beaucoup plus important que fournir des explications claires.

Concrètement, aujourd’hui, en décembre 2016, quel contrat d’assurance-vie choisir ?

Attention aux "excès" de l'actualité

Afin d’alimenter le « buzz » engendré par la loi Sapin 2, on a notamment pu lire (ou entendre) à droite et à gauche… que :

- Tout retrait sur un contrat deviendra impossible ! Votre capital sera bloqué !

- La plus-value latente des Fonds Euros classiques sera perdue par les assurés !

Certes, il y a une (petite) part de vérité dans ces affirmations, mais aussi et surtout quelques « abus de langage ». De ce fait, nous pouvons alors avoir l’impression que les contrats d’assurance-vie sont TOUS à fuir absolument !

C’est faux, bien évidemment. Il existe encore des contrats d’assurance-vie intéressants.

Mais il convient d’étudier les contrats d’assurance-vie dans les détails (et de suivre ces critères à minima), de se plonger dans leurs Conditions Générales, et surtout de ne pas croire à la lettre un conseiller vantant tel ou tel contrat.

Attention aux comparatifs "Grand Public"

L’année passée, au printemps 2015, j’avais réalisé pour le site Devenir Rentier, un comparatif des principaux contrats en ligne.

En fait, ce comparatif avait vu le jour suite à la publication d’un classement par la revue Mieux Vivre Votre Argent. Je trouvais ce classement assez subjectif, et les notes attribuées aux contrats d’assurance-vie peu impartiales. Pourquoi ?

Contrat mono-support et multi-support

Le classement de Mieux Vivre Votre Argent mélangeait les contrats mono-supports et multi-supports, alors que leur fonctionnement et leurs possibilités diffèrent profondément !

Les contrats mono-supports de la MIF se retrouvaient ainsi aux trois premières places du classement. Certes, l’actif général de la MIF a régulièrement été performant, mais était-ce le seul critère essentiel à prendre en compte ? Au point de lui attribuer le podium complet.

Des résultats identiques, mais des notes différentes

Autre exemple, cette revue avait attribué à tous les contrats une note sur 12 pour la performance cumulée de leur Fonds euros sur les 4 dernières années. Pourquoi pas, mais…

Un contrat de la société X avec un rendement cumulé de son fonds Euros sur 4 ans à 14,97% obtient pour ce critère la note maximale de 12/12.

Deux autres contrats des sociétés Y ou Z (au rendement cumulé strictement identique) ne reçoivent que 10,81/12 ou 10,82/12 !

Ainsi, dans ce classement Mieux Vivre Votre Argent, 3 contrats avec la même performance cumulée de leurs Fonds euros se retrouvait avec 3 notes différentes ! Très surprenant (pour ne pas dire très partial).

L'impartialité est-elle présente ?

Enfin, on peut toujours s’interroger sur l’impartialité du magazine dans un tel classement. Si une société (la société X ci-dessus, par exemple) achète régulièrement des pages de publicité dans la revue, pourra-t-on être objectif et vraiment mal la classer dans le classement ? N’y a-t-il pas un quelconque intérêt financier, susceptible de prendre le pas sur l’objectivité du classement.

A la vue des notations différentes (selon les contrats d’assurance-vie) pour des résultats strictement identiques (voir plus haut), il est possible d’en douter.

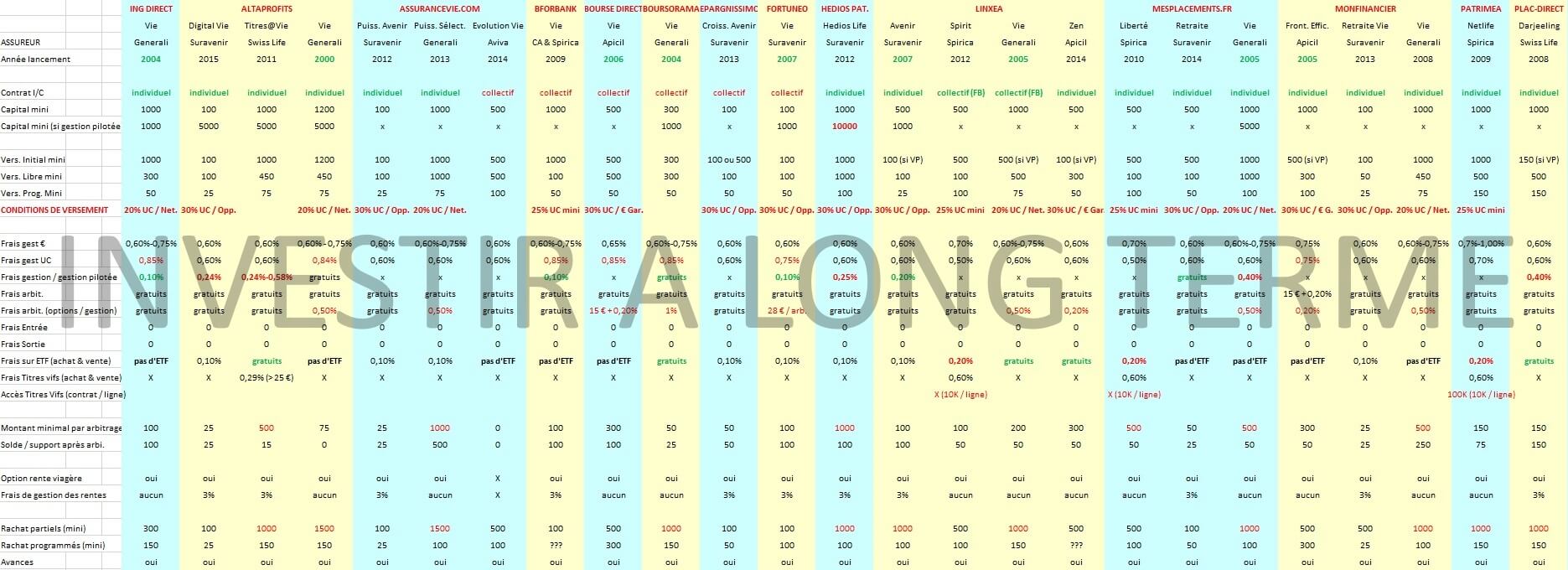

Les bons contrats d'assurance-vie au 20.11.2016

Je viens de remettre à jour ce comparatif. Il faut le considérer comme un « état du marché » au 20 novembre 2016, susceptible d’évoluer (modifications des Conditions Générales, des OPCVM disponibles, etc).

Etant donné la pression actuelle sur les Fonds Euros (dont le rendement baissera assurément dans le futur), cette étude exclut ipso-facto :

- les contrats MONO supports (comme les contrats MIF ou Carac)

- les contrats imposant des frais de versements (jusque 5% parfois, à mettre en relation avec le rendement moyen des fonds euros en 2014 : 2.54% selon l’ACPR), comme les contrats du Conservateur ou de l’AFER.

Ainsi, les tableaux suivants présentent (pour 25 contrats en ligne) l’importance des frais prélevés, les options de gestion, les modes de gestion disponibles, les supports disponibles…

Afin de réaliser ces tableaux, j’ai bien entendu utilisé les sites Internet des courtiers proposant ces contrats d’assurance-vie. Donc, j’ai « noté » (subjectivement, car il s’agit de mon impression personnelle) la convivialité de leurs sites et la facilité d’accès à l’information par une note sur 5. Dans la même logique, j’ai spécifié si :

- les Conditions Générales étaient facilement accessibles ou non (sans devoir donner toutes ses coordonnées pour pouvoir les télécharger, par exemple)

- les frais liés aux OPCVM étaient affichés immédiatement ou non

Ces tableaux n’ont pas pour objectif d’être une compilation absolue des Conditions Générales de ces 25 contrats. Mais tout du moins une base de comparaison plus complète que celles publiées dans les revues Grand Public évoquées plus haut.

De nombreux critères sont à prendre en compte dans le choix d’un contrat d’assurance-vie. Ainsi, je vous invite à consulter cet article sur le sujet.

Comment trancher en faveur de tel ou tel contrat ?

Tout d’abord, une première sélection (très simple) peut consister à éviter les contrats collectifs (ou de groupe). Car ceux-ci ne protègent pas contre les modifications inopinées de Conditions Générales.

Par exemple, vous savez peut-être que Generali a récemment augmenté ses frais de gestion sur le fonds Euros Eurossima (de 0.60 à 0.75 %). C’est ainsi que les tous les contrats Boursorama vie ont été impactés automatiquement (ce que ne fût pas le cas des contrats individuels assurés par Generali, chez d’autres courtiers comme Altaprofits ou MonFinancier).

Pour éviter ce type de (mauvaise) surprise, il suffit de ne retenir que les contrats individuels ou collectifs à frais bloqués à vie (uniquement proposés par le courtier Linxea).

De ce fait, on élimine déjà 6 contrats de ce comparatif : ceux de BforBank, Bourse Direct, Boursorama, Hedios Patrimoine, Epargnissimo et Fortuneo.

Ensuite, pour la seconde sélection, nous pouvons écarter les contrats proposant une variété limitée de supports OPCVM et/ou ne proposant aucun Trackers (ETF).

En effet, ne pas avoir accès aux Trackers (des supports simples d’accès, aux frais très limités) est, à mon humble avis, une lacune très gênante, ne serait-ce que parce que 80% des gérants d’OPCVM ne parviennent pas à battre leurs indices de référence, que répliquent les Trackers.

Pour un investisseur souhaitant s’exposer modestement ou progressivement aux actions, via un contrat d’assurance-vie, avoir accès à des Trackers est indispensable.

Ainsi, on peut éliminer 8 contrats de plus : ING Direct, Altaprofits Vie, Assurancevie.com Evolution Vie, Linxea Zen, Mes placements Retraite, Mes placements Vie, MonFinancier Frontière Efficiente, MonFinancier vie.

Ne restent donc plus que 11 contrats.

Enfin, mais cela est plus subjectif et dépend du capital investi, certains contrats imposent des montants minimaux (pour les arbitrages ou les retraits par exemple) assez conséquents.

Chez Assurancevie.com Puissance Sélection, chaque arbitrage doit être de 1000 € minimum, chaque retrait doit être de 1500 € minimum. Ces contraintes peuvent être gênantes si le capital investi est modeste (ce contrat est alors à éviter dans ce cas).

Si vous pensez utiliser les options de gestion (rééquilibrage automatique de l’épargne, stop-loss, sécurisation des Plus-Value), sachez que celles-ci ne sont parfois pas disponibles, voir payantes (par des frais d’arbitrage notamment). Ce détail peut aussi être un critère de sélection, mais dépend des pratiques de chaque investisseur.

Chacun pouvant avoir ensuite ces propres critères, continuer la sélection serait assez peu objectif.

Quelques mots de conclusion

Je ne ferais pas, ici, de conclusions personnelles, pour ne pas vous influencer.

Je vous avouerais seulement détenir plusieurs contrats d’assurance-vie (TOUS individuel ou collectif à frais bloqués) chez Linxea et MonFinancier (gérés par des assureurs différents). Des courtiers en ligne que j’apprécie pour :

- la transparence de leurs sites Internet,

- la réactivité de leurs services client,

- l’interactivité sur les supports à intégrer.

Je n’en ferais pas, car je pense que ces tableaux vous permettront de juger par vous-même et vous orienteront (objectivement) vers les contrats qui vous conviendront le mieux.

Par contre, je vous conseillerais de vous intéresser également aux contrats proposés par les FinTech, car elles occupent un créneau délaissé par ces courtiers (que l’on qualifiera de « classiques »). Il est, par ailleurs, toujours intéressant de diversifier les supports (voir les stratégies d’investissement, en se penchant sur le fonctionnement des Robo-Advisor).

bufort27/03/2017 at 19h41

Bonjour,

Je n’arrive pas à lire les tableaux de cet article.

Merci,

Gérard

Maxicool27/03/2017 at 20h30

Bonsoir Gérard.

Les tableaux que vous évoquez sont de simples images Jpeg. Elles s’agrandissent lorsque vous cliquez dessus, en principe…

Voulez-vous dire que les tableaux n’apparaissent pas ?

Cordialement,

Frédéric

gerard28/03/2017 at 22h24

En fait pour les exploiter il faudrait soit avoir un écran 24 pouces, soit avoir une imprimante A3. Mais je propose de te livrer ma question ici. Je cherche l’AV qui la plus grande diversité d’etf.

Je sais que tu as ouvert Linxea spirit/avenir et que tu es aussi sur MF. Quelle est la diversité d’etf la plus importante ? Sachant qu’il n’y a pas de world sur spirit je t’avais lu ?

Gérard,

Thierry08/06/2017 at 10h50

Bonjour,

Merci pour ce super travail d’analyse.

J’ai aussi du mal à lire les tableaux.

Comment procéder ?

Merci

Thierry

Maxicool08/06/2017 at 13h42

Bonjour,

la bonne lecture dépendra sans doute de la taille de l’écran utilisé.

Vous pouvez éventuellement les enregistrer (clic droit dessus, puis « enregistrer sous ») puis les parcourir en dehors de l’article.

Cordialement,

Frédéric

stephane10/11/2017 at 9h34

il me semble que Boursorama Vie est désormais à 0.75% et non 0.85% sur les UC mais c’est peut être recent

et ca reste trop cher

Maxicool13/11/2017 at 18h54

Oui, au 01.01.2017 (donc après ce comparatif), les frais de gestion sur les UC sont passés de 0,85% à 0,75% (alors que ceux sur les fonds euros passaient de 0,60% à 0,75%).

stephane10/11/2017 at 9h38

Concernent le contrat SPIRICA, pensez vous qu’il vaut mieux LINXEA en contrat collectif avec beaucoup d’UC dispo ou MesPlacements en contrat individuel mais beaucoup moins de choix et pas de gestion pilotée possible ?

Maxicool13/11/2017 at 18h56

Bonsoir Stéphane,

sans hésiter, Linxea Spirit, pour la richesse de l’offre en UC, d’autant plus ce contrat est collectif mais « à frais bloqués » contractuellement. Linxea s’engage à ne pas modifier les conditions du contrat.

Cordialement.

Just122/02/2018 at 10h06

Merci pour ce travail !

Maxicool22/02/2018 at 20h02

Pour vos encouragements Just1. Bonne lecture sur IALT.

Aurore15/01/2020 at 17h32

Quel travail ! Bravo et merci !

Maxicool08/02/2020 at 20h12

Merci et bonne lecture sur IALT.