Gestion pilotée : est-ce une bonne idée ?

La plupart des courtiers en ligne proposent aujourd’hui, sur leurs contrats d’assurance-vie, de « prendre la main » sur votre capital, par le biais d’une gestion pilotée, en vous promettant un rendement supérieur à la moyenne, ou une meilleure préservation de votre capital.

Dans ce cas, l’assuré signe un mandat de gestion et confie alors la gestion à une équipe de conseillers.

Que penser de l’offre en gestion pilotée ?

Gestion pilotée : qui tire les ficelles ?

Sur les principales assurances-vie en ligne, la gestion pilotée de votre capital peut être confiée à des sociétés de gestion d’actifs (ce que l’on appelle « l’Asset Management ») :

- Lazard Frères Gestion (chez Altaprofits)

- Edmond de Rothschild AM (chez Boursorama)

- Rothschild & Co – HDF Investment Solutions (chez ING Direct),

- Amundi AM (chez BforBank)

- Swiss Life Gestion privée (chez Placement-direct)

- Federal Finance Gestion, DNCA Investments, AllianzGI (chez Fortuneo)

A des sociétés de conseils et d’évaluation de fonds (OPCVM…) :

- Morningstar (chez Linxea)

Ou encore à des sociétés d’allocation actifs (indépendantes de l’émission d’OPCVM) :

- Fundesys (chez Patrimea)

Dans tous les cas, vous confiez votre capital à l’assureur du contrat, qui lui, se base sur les conseils transmis par les sociétés sus citées, pour le piloter au mieux et essayer de vous offrir le meilleur rendement (peut-être essaye-t-il aussi de gagner un peu d’argent au passage).

Si vous souscrivez à un mandat de gestion, l’assureur vous demandera de choisir un profil de risque. Ce profil peut prendre une forme nominative (prudent, défensif, équilibré, dynamique, offensif…) ou chiffrée (classement de 1 à 10). Selon le profil, la part de votre capital placé sur des supports risqués (des OPCVM en actions, en immobilier…) au lieu des fonds Euros, sera plus ou moins importante.

Quels résultats en gestion pilotée, sur le long terme ?

Les gestions pilotées sont souvent assez récentes (comme chez Linxea ou BforBank), elles n’ont donc pas connu les soubresauts de 2008 par exemple, et encore moins un cycle économique complet.

Pour avoir le maximum de recul possible, et donc essayer d’être le plus objectif dans cette étude comparative, je n’ai retenu que les gestions pilotées possédant un historique assez long (incluant les années particulières – à la baisse ou à la hausse – comme 2009 ou 2008).

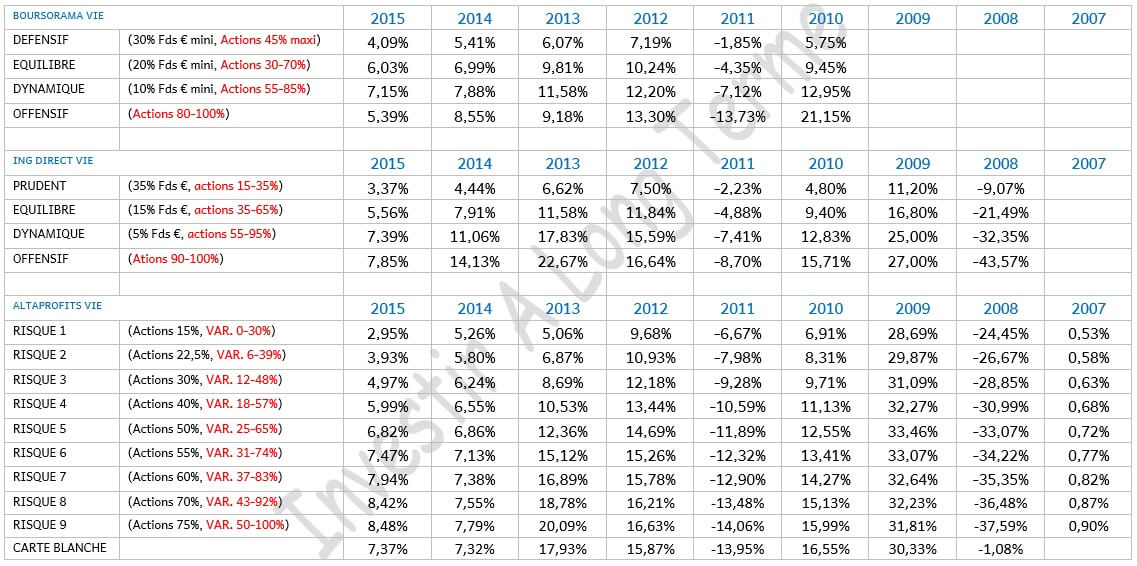

Je me suis donc limité aux contrats suivants (tous assurés chez Generali) :

- Altaprofits Vie (géré par Lazard Frères Gestion)

- Boursorama Vie (géré par Edmond de Rothschild AM)

- ING Direct Vie (géré par Rothschild & Co – HDF Investment Solutions)

Remarque : la gestion pilotée « Carte blanche » du courtier Altaprofits a débuté le 1.12.2008 (sa performance pour 2008 figure donc dans le tableau à titre indicatif et n’est pas représentative du krach boursier de cette année 2008).

Les performances annuelles en gestion pilotée (2007-2015)

Les sources utilisées (2007-2015)

Trouver ces données a été très fastidieux ! Voilà les sources que j’ai utilisé.

- Pour Altaprofits, le site du courtier (contrairement à Boursorama et ING) transparent.

- Pour Boursorama, les reportings d’Edmond de Rothschild (qu’il a fallu traquer sur Internet, car Boursorama ne les communique pas, ce qui est, soit-dit en passant, assez incroyable).

- Pour ING Direct, c’est encore plus opaque ! Aucun document officiel pour les années les plus lointaines (j’ai du utilisé des sources peu vérifiables : articles de CBanque, etc). Chez ING, la gestion pilotée existe mais il ne faut pas être trop curieux !

Petit rappel : "récupérer" d'une moins-value

Il faut avoir en tête qu’une baisse de 40% (en 2008 par exemple) au lieu de 30%, ce n’est pas vraiment la même chose, même s’il n’y a « que » 10% de différence.

Si je possède 1 €, et que je perds 50%, il me reste 50 centimes. Pour que je puisse remonter à 1 €, je dois obtenir une performance de 100% par la suite pour ne perdre aucun capital !

Si perte de . /. Gain nécessaire pour récupérer son capital

20 % … / … 25,0 %

30 % … / … 42,9 %

40 % … / … 66,7 %

50 % … / … 100 %

60 % … / … 150 %

70 % … / … 233 %

80 % … / … 400 %

90 % … / … 900 %

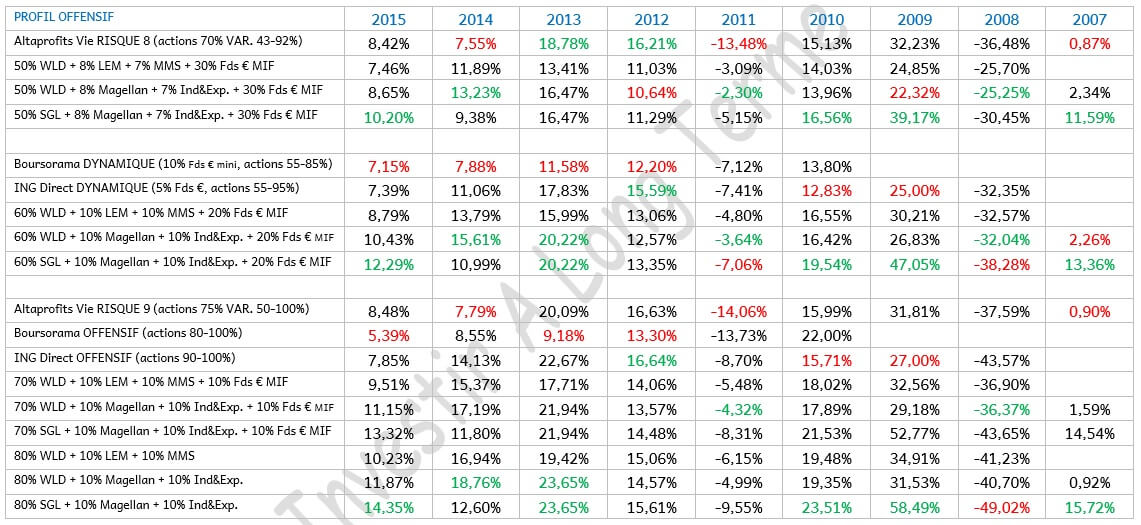

En guise d'étalon : ETF et OPCVM (2007-2015 )

Les performances de la gestion pilotée chez les 3 courtiers ci-dessus sont-elles vraiment exceptionnelles ? Correctes ou juste moyennes ?

Pour répondre objectivement à ces questions, il convient d’utiliser des étalons. Voilà donc les performances annuelles, sur la même période :

- de 3 Trackers (présents sur les contrats en ligne les plus intéressants, voir cet article) :

- Lyxor UCITS ETF MSCI World D-EUR (WLD) (FR0010315770)

- Lyxor UCITS ETF MSCI Emerging Markets C-EUR (LEM) (FR0010429068)

- Lyxor UCITS ETF MSCI EMU Small Cap (MMS) (FR0010168773)

- de 3 OPCVM (qui pourraient suppléer ces Trackers) :

- Amiral Gestion Sextant Grand Large (FR0010286013) pour le World

- Comgest Magellan (FR0000292278) pour les marchés émergents

- Indépendance & Expansion (LU0131510165) pour les Small Caps

Compiler les performances a été, ici, un jeu d’enfant ! J’ai tout simplement utilisé les DICI (documents officiels).

Performances annuelles des ETF et OPCVM (2007-2015)

Performances annuelles des allocations mixtes (2007-2015)

Que choisir : gestion pilotée, Trackers ou OPCVM ?

Les tableaux comparatifs ci-dessous présentent les performances annuelles des trois gestions pilotées aux côtés de celles des Trackers, des OPCVM et des allocations mixtes. Ces performances sont classées par profil de risque, afin de faciliter la comparaison.

Pour chaque année, la meilleure performance se retrouve en vert, et la pire en rouge.

Les résultats en profil prudent (ou défensif) et équilibré

Profil prudent ou défensif

Les gestions pilotées sont dépassées par une allocation simple de Trackers, et davantage encore par une allocation composée de trois OPCVM (SGL, IE, Magellan), qui offre le meilleur rendement sur ce profil.

A note que la gestion pilotée Altaprofits a très mal géré la chute des marchés en 2008. Pour un profil dit « prudent », faire perdre à l’assuré 25% de son capital, c’est beaucoup !

Profil équilibré

Même constat ! L’allocation composée de trois OPCVM (SGL, IE, Magellan) offre le meilleur rendement, mais au prix d’une volatilité plus importante (exemple : – 27,54 % en 2008 puis + 35,61% en 2009).

A nouveau, Altaprofits montre une forte baisse en 2008 et 2011, sur les 4 profils de risque (4, 5, 6 et 7) que ce courtier propose.

Ici, l’allocation de 3 trackers (WLD, MMS, LEM) offre le meilleur compromis.

Les résultats en profil dynamique ou offensif

Sans surprise, les gestions pilotées marquent à nouveau le pas.

Les allocations composées des trois OPCVM (SGL, IE, Magellan) montrent cette fois des pertes maximales plus élevées que les gestions pilotées (surtout à cause de Sextant Grand Large, plus volatile).

En fait, le meilleur compromis se retrouve dans l’addition du Tracker World avec 2 OPCVM ou avec les 2 autres Trackers (choix à faire selon sa tolérance aux pertes maximales les mauvaises années).

"Gestion pilotée" ne rime donc pas avec "panacée"

Il est temps de tirer quelques conclusions (à mon sens, j’en observe trois…) de cette analyse comparative ! Alors, gestion pilotée ou pas ?

Quel que soit le profil de risque, une allocation de Trackers (avec une part de Fonds Euros plus ou moins importante) est très souvent préférable à une gestion pilotée.

Elle offre sur chaque profil une perte maximale réduite (de moitié parfois, voir 2008).

Mais elle procure également un gain en performance (+1,5 à 2% sur les profils défensifs et même jusque +4% sur les profils offensifs).

Remplacer un Tracker par un OPCVM (même plus chargé en frais, voir ICI) peut parfois apporter un surplus de performance (souvent 1 à 2 %, voir 3% sur un profil offensif).

Certes, vous me direz que c’est plus facile de choisir Magellan, I&E ou SGL maintenant. Il faut l’admettre, mais vu le recul que l’on a sur ces OPVCM, je pense qu’il est possible d’être assez confiant pour l’avenir.

Sur un profil offensif, intégrer une petite part de fonds euros (20% par exemple) fait perdre un peu de performance (2 à 3 % par an, mais freine vraiment la perte maximale (voir en 2008).

C’est un peu la voie de la sagesse (c’est ce qui explique, je pense, que les profils 9 ou 10, ou en carte blanche aient des performances moindres que les profils moins risqués sur la durée).

En définitive, il peut être opportun de se pencher sur les contrats d’assurance-vie proposant des Trackers (et idéalement les OPCVM décrits dans cet article). Vous pouvez déjà utiliser ce comparatif comme point de départ.

D’autres gestions pilotées, sans doute plus intéressantes, sont disponibles sur les contrats proposés par les FinTech.

Bass02/01/2017 at 16h42

Merci pour cet article très instructif. J’avais un mandat équilibré sur boursorama vie et je suis passé à de la gestion libre.

J’ai pas mal boursicoté avant mais j’aimais bien le fait qu’une maison « connue » gère mon portefeuille par manque de temps.

Voici mon nv portefeuille, qu’en pensez-vous ?

40 % LYXOR Ucits ETF MSCI World (FR0010315770)

20% LYXOR Uc.ETF MSCI Emu Grow.Fcp (FR0010168765)

20% LYXOR ETF Nasdaq 100 (FR0007063177)

20% Comgest Magellan (FR0000292278)

Je ne mets pas de fonds euros en ce moment car le marché est porteur en attendant une éventuelle correction.

Je ne mets que du tracker pour faire régulièrmeent des aller-retours (gratuits) et pour limiter les frais de gestion.

Merci pour votre avis.

Maxicool02/01/2017 at 18h03

Bonjour Bass,

le tracker World couvre déjà correctement le marché US (dans ce tracker, il y a presque 60% de valeurs US, dont toutes les Big Cap). En ajoutant le Nasdaq, vous surpondérez encore les Big Cap US. Peut-être est-ce votre souhait.

A mon humble avis, le marché US est bien valorisé actuellement.

Cordialement.

Bass04/01/2017 at 10h37

Bonjour Maxicool et merci pour votre réactivité.

Effectivement en voyant la courbe du tracker nasdaq, on atteint des sommets et c’est déjà bien valorisé.

Vous sortiriez totalement des US ou vous enlèveriez le NASDAQ. C’est que l’offre en tracker est assez limitée malheureusement chez boursorama vie. J’aimerais bien votre avis là-dessus.

Pour information je suis chez Yomoni en profil 6 et de mémoire j’ai utilisé votre code de parrainage trouvé je ne sais où.

Cordialement.

Maxicool04/01/2017 at 20h07

Bonsoir Bass,

je pense que j’accorderais aux USA une part moins marquée, mais, vous le savez, il est impossible de savoir ce que nous réserve le futur. Le rallye haussier peut perdurer !

Il faut juste être conscient que l’association des 2 trackers World et Nasdaq accordent aux USA une part très importante dans votre allocation.

Merci pour Yomoni sinon.

Cordialement.

kadok21/02/2017 at 11h43

« Carte blanche » de Altaprofits n’a débuté que le 1.12.2008, donc il vaudrait mieux ne pas afficher de performance pour 2008 (là on a l’impression qu’il n’a perdu que 1.08% pour cette année de krach).

Maxicool26/02/2017 at 20h43

Bonsoir Kadok,

effectivement, vous avez tout à fait raison. Je vais ajouter une précision dans l’article.

Cordialement.

Dominique29/08/2017 at 17h15

Bonjour, je suis professeur des écoles et complètement novice dans la « Finance »! Suite à un petit héritage, je souhaiterais placer 10 000 euros sur une assurance vie du type Linxea Spirit (je possède déjà une assurance vie classique qui rapporte peu, moins de 1,5%) qui a retenu mon attention. J’ai globalement compris le fonctionnement mais voilà, comme je manque de temps et de compétences je voulais opter pour une gestion pilotée (possible depuis 2017 sur ce contrat). Suite à la lecture de votre article (bravo pour votre travail minutieux), j’hésite et aimerais abuser de votre temps pour obtenir si possible 1 ou 2 renseignements.

Si je ne choisis pas la gestion pilotée, il va falloir que je fasse des choix sur les UC immobilier (SCPI, SCI, OPCI….) sans aucune connaissance! Dans votre article vous parlez de Trackers ? Qu’est-ce que c’est et est-il possible de choisir ceux que vous avez retenus pour votre comparatif dès le départ (souscription du contrat) sans trop bouger par la suite malgré des arbitrages gratuits car je suis novice?

Je vous précise que sur le contrat Lynxea spirit j’aurais pris un profil plutôt défensif et au maximum équilibré pour le pilotage. Livré à moi même, est-ce que je ne risque pas de faire une grosse bêtise et une prise de risque trop importante alors que je ne le souhaite pas.

Enfin, question bête, ce genre de contrat est-il ensuite transmissible sans imposition après un décès, comme ceux classiques (avec un abattement bien entendu) ?

Par avance merci pour votre éventuelle réponse si vous avez un peu de temps à y consacrer.

Bien cordialement.

Dominique

Maxicool23/09/2017 at 16h12

Bonjour Dominique (ou cher collègue),

désolé de ma réponse tardive. Avec la rentrée des classes, j’ai largement privilégié mon travail professionnel, tout en négligeant Investir A Long Terme…

Concernant les Trackers, j’ai réalisé 2 articles généralistes, publiés récemment (sur leur fonctionnement, etc). Je vous invite à les parcourir, vous y trouverez sans doute réponse à la plupart de vos questions.

Quelque soit le mandat choisi, ou en gestion libre, il faut avoir conscience que les Trackers restent des UC exposées à la volatilité et à des pertes en capital. Ne placez sur ces supports que le capital que vous êtes prêt à voir diminuer, voire à perdre. Sur le long terme, ces supports performeront davantage que les fonds euros toutefois.

Bien entendu, un contrat d’assurance-vie, comme Linxea Spirit, est transmissible (sans imposition, selon les limites fixées par la loi), c’est d’ailleurs le principal avantage de l’assurance-vie : des conditions de succession optimisées !

Concernant les supports (plutôt que la gestion pilotée), vous pouvez faire au plus simple pour commencer : tracker World 80% – trackers (ou OPCVM) Emergents 10% – OPCVM Small-Cap 10%.

Cordialement,

Frédéric

PASCAL03/02/2019 at 8h42

Bonjour

Vos tableaux comparatifs sont excellents et votre analyse pragmatique et constructive. Auriez vous mis a jour ces tableaux de comparaison des gestions pilotées avec les performances 2016 et 2017?

Maxicool03/02/2019 at 12h20

Bonjour Pascal,

oui, vous pouvez trouver les tableaux pour 2016 dans cet article :

http://www.investiralongterme.fr/performance-2016-des-gestions-pilotees-assurance-vie/

et dans celui-ci pour 2017 :

http://www.investiralongterme.fr/performance-2017-des-gestions-pilotees-assurance-vie/

Bonne lecture sur IALT.

Maxicool04/05/2019 at 18h14

Bonjour,

je viens de publier le comparatif pour l’année 2018 : il confronte environ 100 mandats de gestion, proposés sur une vingtaine de contrats en ligne.

http://www.investiralongterme.fr/performance-2018-des-gestions-pilotees-en-assurance-vie/

Bonne lecture !