Performance 2018 des gestions pilotées en assurance-vie

Que peut-on dire de la performance 2018 des gestions pilotées en assurance-vie, sur les principaux contrats du marché ?

Faut-il souscrire à une gestion déléguée sous mandat ? Une gestion libre basée sur une allocation mixte Fonds Euros & Trackers ETF larges est-elle préférable à un mandat de gestion ?

Les gestionnaires de mandat ont-ils su gérer la forte volatilité boursière de cette année 2018 ?

Pourquoi choisir une gestion pilotée sous mandat ?

Si le temps, l’envie, les compétences dans le choix des UC vous manquent, si vous souhaitez dynamiser votre capital en quittant une allocation 100% Fonds euros, opter pour une gestion pilotée peut faire sens.

Le fonctionnement des gestions pilotées a été expliqué sur cet article, je vous invite à le parcourir si nécessaire. En étant concis, en gestion pilotée sous mandat, vous confiez votre capital à une société de gestion (Amundi, Edmond de Rothschild, Morningstar, Lazard Frères, Yomoni, WeSave, Carmignac, Allianz…) après avoir choisi un profil de risque (variant selon l’exposition aux actions) et vous l’autorisez à gérer votre capital comme bon lui semble. Elle investira la part risquée de votre allocation (part déterminée par votre profil de risque) dans des Unités de Compte (soit des OPCVM, soit des Trackers).

Les contrats d’assurance-vie en ligne les plus performants offrent toujours un mandat de gestion pilotée (en option).

Les 20 gestions pilotées de ce comparatif

Comme pour les analyses sur l’année 2016 et l’année 2017, ce comparatif présentant la performance 2018 des gestions pilotées opposera plus de 100 mandats de gestion. Des gestions pilotées « classiques » utilisant des OPCVM (Boursorama Vie, ING Direct Vie, Linxea Avenir, Fortuneo Vie, BforBank Vie, Grisbee Vie, Altaprofits, Patrimea…) mais aussi des gestions pilotées « modernes » utilisant des Trackers ETF (moins chargés en frais) proposées par des robo-advisors (comme Yomoni, WeSave, Advize, Link Vie).

Veuillez trouver ci-dessous les 20 concurrents de ce comparatif, ainsi que leurs caractéristiques (date de lancement, supports disponibles, frais de gestion, frais de mandat de gestion pilotée…).

Boursorama Vie

Mandat de gestion géré par Edmond de Rothschild

Lancement : octobre 2009.

Accessible à partir de 1 000 euros.

Choix possible entre 4 profils.

Supports : 97 OPCVM, aucun Tracker (ETF)

Frais de mandat : gratuits.

Frais de gestion des UC : 0,75%

Frais de gestion du Fonds Euros : 0,75% (Generali Eurossima)

ING Direct Vie

Mandat de gestion géré par Rothschild & Co

Lancement : octobre 2007.

Accessible à partir de 1 000 euros.

Choix possible entre 4 profils.

Supports : 88 OPCVM, aucun Tracker (ETF).

Frais de mandat : 0.10%.

Frais de gestion des UC : 0,85%

Frais de gestion du Fonds Euros : 0,75% (Eurossima)

Altaprofits Digital Vie

Mandat de gestion géré par Lazard Frères Gestion

Lancement : décembre 2014.

Accessible à partir de 5 000 euros.

Choix possible entre 4 profils.

Supports : 312 OPCVM, 46 Trackers (ETF).

Frais de mandat : 0.24%.

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

BforBank Vie

Mandat de gestion géré par Amundi

Lancement : août 2015.

Accessible à partir de 5 000 euros.

Choix possible entre 4 profils.

Supports : 82 OPCVM, aucun Tracker (ETF).

Frais de mandat : 0,10%

Frais de gestion des UC : 0,85%

Frais de gestion du Fonds Euros : 0.60% (Spirica)

Fortuneo Vie

Gestion confiée à DNCA, Allianz, Federal Finance

Lancement : 2011.

Accessible à partir de 1 000 euros.

Choix possible entre 3 profils.

Supports : 238 OPCVM, aucun Tracker (ETF).

Frais de mandat : 0,10%

Frais de gestion des UC : 0,75%

Frais de gestion du Fonds Euros : 0.60%

Advize Ma sentinelle Vie

Mandat de gestion géré par Morningstar.

Lancement : 2011.

Accessible partir de 1 000 euros.

Choix possible entre 5 profils.

Supports : 62 OPCVM, 4 Trackers (ETF).

Frais de mandat : 0,10%

Frais de gestion des UC : 0,75%

Frais de gestion sur Fonds Euros : 0.75%

WeSave Patrimoine

Mandat de gestion géré par WeSave.

Lancement : 2016.

Accessible à partir de 1 000 euros.

Choix possible entre 10 profils.

Supports : 79 Trackers (ETF).

Frais de mandat : 0,70%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

Epargnissimo Croissance Avenir

Mandat de gestion géré par Carmignac.

Lancement : décembre 2017.

Accessible à partir de 1 000 euros.

Choix possible entre 3 profils.

Supports : 410 UC

Frais de mandat : 0,20%

Frais de gestion des UC : 0,80%

Frais de gestion du Fonds Euros : 0.60%

Grisbee Vie

Mandat de gestion géré par Carmignac.

Lancement : avril 2017.

Accessible à partir de 1 000 euros.

Choix possible entre 3 profils.

Supports : 15 UC (Carmignac)

Frais de mandat : 0,20%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

Placement-direct.fr Kapital-direct

Mandat géré par Portzamparc, DNCA, Fin. de l’Echiquier

Lancement : ?

Accessible à partir de 5 000 euros.

Choix possible entre 4 profils.

Supports : 538 UC

Frais de mandat : 0,25%

Frais de gestion des UC : 0,60% / des ETF : 0,75%

Frais de gestion du Fonds Euros : 0.75%

Altaprofits Vie

Mandat de gestion géré par Lazard Frères Gestion.

Lancement : août 2006.

Accessible à partir de 300 euros.

Choix possible entre 10 profils.

Supports : 355 OPCVM, aucun Tracker (ETF).

Frais de mandat : gratuits.

Frais de gestion des UC : 0,84%

Frais de gestion du Fonds Euros : 0.75% (Generali Eurossima).

Altaprofits Titres@Vie

Mandat de gestion géré par Lazard Frères ou Lyxor.

Lancement : octobre 2010.

Accessible à partir de 5 000 euros.

Un profil unique : carte blanche ou flexible.

Supports : 285 OPCVM ou 100% ETF (Lyxor).

Frais de mandat : 0.24%.

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60% (Swiss Life).

Patrimea Premium

Mandat de gestion géré par Hass Gestion.

Lancement : janvier 2010.

Accessible à partir de 50 000 euros.

Profil unique : gestion flexible (0 à 50% en actions).

Supports : 169 OPCVM, 43 Trackers (ETF)

Frais de mandat : 0.40%

Commission de surperformance : 0.20% (si > 4%)

Frais de gestion (UC, Fonds Euros) : 0,72%

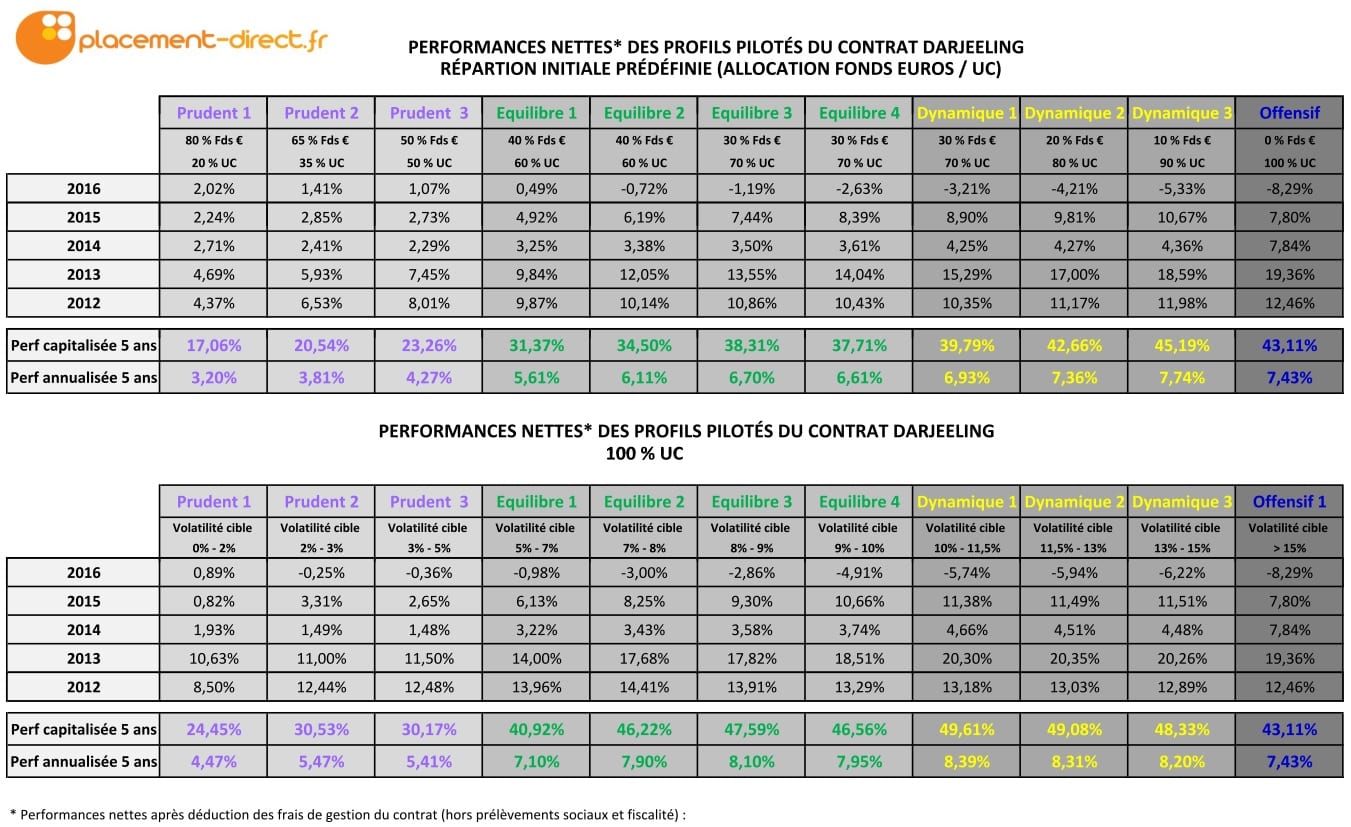

Placement-direct.fr Darjeeling

Mandat de gestion géré par Swiis Life Gestion privée.

Lancement : 2011.

Accessible à partir de 1 000 euros.

Choix possible entre 6 profils.

Liste des supports : 800 OPCVM, 48 Trackers (ETF).

Frais de mandat : 0,40%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60% (Swiss Life)

Linxea Avenir / Spirit / Vie / Zen

Mandat de gestion géré par Morningstar.

Lancement : janvier 2015.

Accessible à partir de 1 000 euros.

Choix possible entre 4 profils.

Supports : 485 OPCVM, 53 Trackers (ETF).

Frais de mandat : 0,20%

Frais de gestion des UC : 0,50 à 0,60%

Frais de gestion du Fonds Euros : 0,60 à 0,75%

Yomoni Vie

Mandat de gestion géré par Yomoni.

Lancement : septembre 2015.

Accessible à partir de 1 000 euros.

Choix possible entre 10 profils.

Supports : 83 Trackers (ETF).

Frais de mandat : 0,70%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

Gaipare Selectissimo

Mandat de gestion géré par Allianz.

Lancement : mars 2014

Accessible à partir de 4 000 euros.

Choix possible entre 5 profils.

Supports : 82 OPCVM (surtout Allianz).

Frais de mandat : 0,30%

Frais de gestion des UC : 1,00%

Frais de gestion du Fonds Euros : 0,60%

Assurancevie.com Puissance Avenir

Mandat de gestion géré par Fidelity International.

Lancement : décembre 2017.

Accessible à partir de 1 000 euros.

Choix possible entre 4 profils.

Supports : 700 UC

Frais de mandat : 0,20%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

Link Vie

Mandat de gestion géré par Oradea.

Lancement : janvier 2017.

Accessible à partir de 1 000 euros.

Choix possible entre 4 profils.

Supports : 51 ETF (Lyxor)

Frais de mandat : 0,70%

Frais de gestion des UC : 0,60%

Frais de gestion du Fonds Euros : 0.60%

Epargnissimo Netlife

Mandat de gestion géré par AAA, Haas Gestion, EDRAM.

Lancement : 2017.

Accessible à partir de 1 000 euros.

Choix possible entre 3 profils.

Supports : 300 UC

Frais de mandat : 0,60%

Frais de gestion des UC : 0,70%

Frais de gestion du Fonds Euros : 0,70%

Si vous souhaitez connaître les résultats annuels (de 2007 à 2015) des plus anciennes gestions pilotées disponibles en assurance-vie, je vous conseille de parcourir cet article qui compile l’ensemble des données disponibles sur la toile à ce sujet. Il mettra notamment en exergue le risque de perte en capital les plus mauvaises années (comme en 2008).

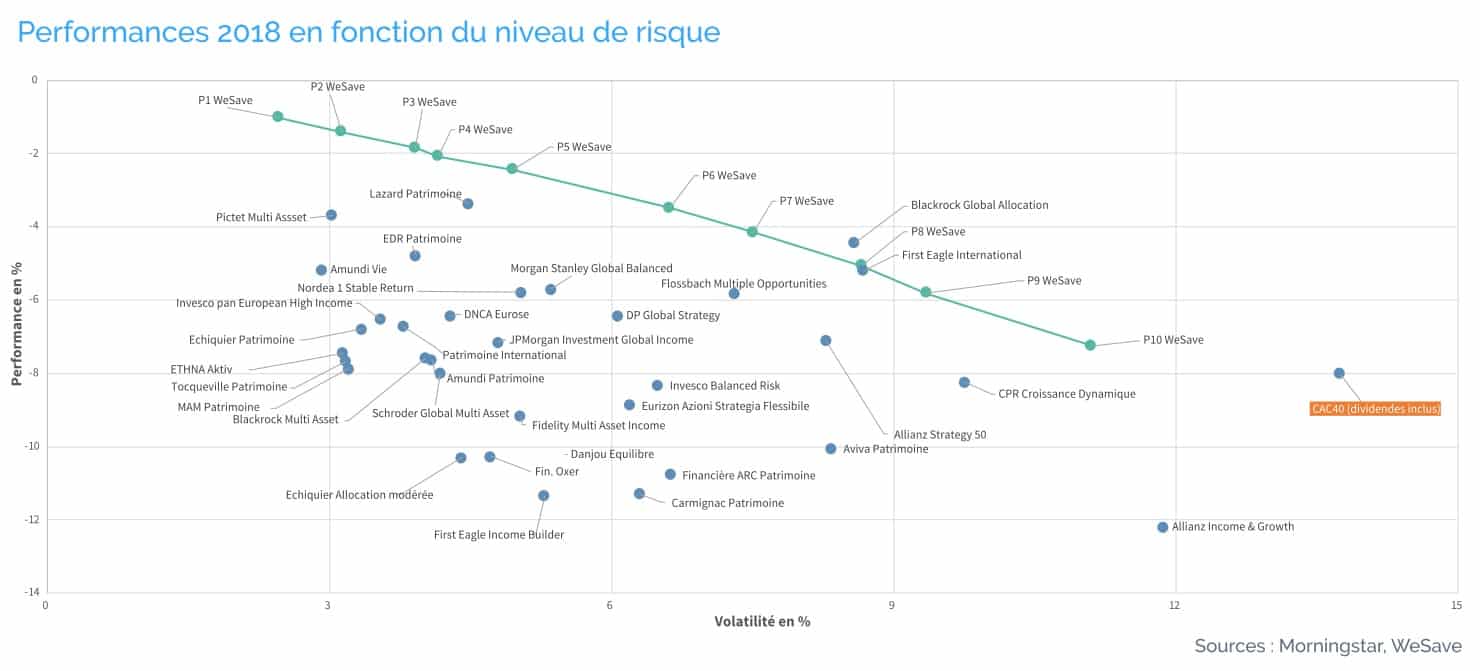

Des étalons face à ces gestions pilotées

Afin de rendre la comparaison optimale, la performance 2018 des gestions pilotées (du mandat le plus défensif au mandat le plus dynamique) sera confrontée à des « étalons », c’est-à-dire à des allocations basées sur des OPCVM et/ou des Trackers associés à un fonds Euro convenable.

J’ai choisi des OPCVM reconnus et assez anciens, disponibles sur bon nombre de contrats d’assurance-vie. Ce ne sont ni « les meilleurs de leur catégorie », ni les pires, mais plutôt des valeurs sûres.

Le rendement du fonds euros retenu pour ces étalons est celui du fonds Suravenir Rendement (2,00% en 2018), qui devrait se situer dans la moyenne des performances des fonds euros en 2018. Il y a mieux (comme Suravenir Opportunités) mais ce dernier est accessible sous contrainte (40% d’UC nécessaire), ce qui n’est approprié avec les profils défensifs de ce comparatif.

Par simplicité, je n’ai pas tenu compte des frais de courtage, des frais de gestion ou des frais liés à la fiscalité sur ces étalons, ce qui les avantage quelque peu…

Si des frais de gestion de 0,60% étaient appliqués sur ces étalons, leur performance diminuerait de 0,06% ou 0,05% sur les profils les plus risqués (moins de 40% de fonds euros) et de 0,03% ou 0,02% sur les autres profils.

Choix des étalons : des ETF (trackers) et des OPCVM

Les ETF (présents sur les contrats en ligne les plus complets)

Lyxor MSCI World D-EUR (WLD) – Isin FR0010315770

Amundi MSCI World C-EUR (CW8) – Isin FR0010756098

Lyxor MSCI All Country World C-EUR (ACWI) – Isin FR0011079466

Lyxor MSCI Emerging Markets C-EUR (LEM) – Isin FR0010429068

Lyxor MSCI EMU Small Cap (MMS) – Isin FR0010168773

Quelques OPCVM (pouvant remplacer ces Trackers)

Amiral Gestion Sextant Grand Large (SGL) – Isin FR0010286013 – International diversifié

Comgest Magellan – Isin FR0000292278 – Marchés émergents

Pluvaca Initiatives PME – Isin FR0011315696 – Small Caps France

Quelques OPCVM patrimoniaux (fonds flexibles)

La plupart du temps, ces OPCVM ont vocation à dynamiser le placement, tout en préservant le capital du souscripteur. Ces fonds flexibles investissent sur plusieurs classes d’actifs (actions, obligations…) afin d’optimiser le couple rendement/risque, en essayant d’obtenir une performance supplémentaire via cette prise de risque.

Bien évidemment, les frais de gestion internes de ces OPCVM sont supérieurs à ceux des gestions pilotées reposant sur des ETF (comme celles de Yomoni, WeSave, Link Vie, etc), étant souvent supérieurs à 2,00% à ’année.

- Meeschaert AM – Patrimoine C (25% d’actions au maximum) : – 7,87%

- Financière de l’Arc – ARC Patrimoine (60% d’actions au maximum) : – 10,76%

- DNCA – Eurose C (35% d’actions au maximum) : – 6,40%

- Edmond de Rothschild – Patrimoine A (0 à 50% d’(actions) : – 4,92%

- Amundi – Patrimoine C (0 à 100% d’actions) : – 7,63%

- Carmignac – Patrimoine A (0 à 50% d’actions) : – 11,29%

- Financière de l’Echiquier – Allocation modérée (0 à 60% d’actions) : – 10,30%

Ce ne sont que quelques exemples de fonds patrimoniaux parmi d’autres. Yomoni et WeSave se sont récemment comparés à ces fonds (voir plus bas dans cet article). Vous retrouverez d’autres OPCVM de ce type sur ces deux graphiques si vous souhaitez approfondir le sujet.

Performance 2018 des allocations mixtes "étalons"

Des allocations mixtes associant des trackers et/ou des OPCVM ont été réalisées par profil de gestion, elles permettront de juger la performance 2018 des gestions pilotées, de voir si ces dernières sont capables d’apporter un surplus de performance ou non.

Allocations mixtes pour le profil défensif (70 à 90% fonds euros)

24% WLD + 3% LEM + 3% MMS + 70% Fds € : – 0,44%

24% WLD + 3% Magellan + 3% Pluvalca + 70% Fds € : – 0,78%

24% CW8 + 3% LEM + 3% MMS + 70% Fds € : – 0,45%

30% ACWI + 70% Fds € : – 0,12%

24% SGL + 3% Magellan + 3% Pluvalca + 70% Fds € : – 0,83%

—

16% WLD + 2% LEM + 2% MMS + 80% Fds € : 0,38%

16% WLD + 2% Magellan + 2% Pluvalca + 80% Fds € : 0,14%

16% CW8 + 2% LEM + 2% MMS + 80% Fds € : 0,36%

20% ACWI + 80% Fds € : 0,59%

16% SGL + 2% Magellan + 2% Pluvalca + 80% Fds € : 0,11%

—

8% WLD + 1% LEM + 1% MMS + 90% Fds € : 1,19%

8% WLD + 1% Magellan + 1% Pluvalca + 90% Fds € : 1,07%

8% CW8 + 1% LEM + 1% MMS + 90% Fds € : 1,18%

10% ACWI + 90% Fds € : 1,29%

8% SGL + 1% Magellan + 1% Pluvalca + 90% Fds € : 1,06%

Allocations mixtes pour le profil équilibré (31 à 60% d'actions)

40% WLD + 10% LEM + 10% MMS + 40% Fds € : – 3,68%

40% WLD + 10% Magellan + 10% Pluvalca + 40% Fds € : – 4,84%

40% CW8 + 10% LEM + 10% MMS + 40% Fds € : – 3,71%

60% ACWI + 40% Fds € : – 2,24%

40% SGL + 10% Magellan + 10% Pluvalca + 40% Fds € : – 4,92%

—

50% WLD + 50% Fds € : – 1,05%

40% WLD + 5% Magellan + 5% Pluvalca + 50% Fds € : – 2,64%

40% CW8 + 5% LEM + 5% MMS + 50% Fds € : – 2,06%

50% ACWI + 50% Fds € : – 1,54%

40% SGL + 5% Magellan + 5% Pluvalca + 50% Fds € : – 2,72%

—

30% WLD + 5% LEM + 5% MMS + 60% Fds € : – 1,45%

30% WLD + 5% Magellan + 5% Pluvalca + 60% Fds € : – 2,03%

30% CW8 + 5% LEM + 5% MMS + 60% Fds € : – 1,47%

40% ACWI + 60% Fds € : – 0,83%

30% SGL + 5% Magellan + 5% Pluvalca + 60% Fds € : – 2,09%

Allocations mixtes pour le profil dynamique (61 à 80% d'actions)

60% WLD + 10% LEM + 10% MMS + 20% Fds € : – 4,90%

60% WLD + 10% Magellan + 10% Pluvalca + 20% Fds € : – 6,06%

60% CW8 + 10% LEM + 10% MMS + 20% Fds € : – 4,95%

80% ACWI + 20% Fds € : – 3,66%

60% SGL + 10% Magellan + 10% Pluvalca + 20% Fds € : – 6,18%

—

50% WLD + 10% LEM + 10% MMS + 30% Fds € : – 4,29%

50% WLD + 10% Magellan + 10% Pluvalca + 30% Fds € : – 5,45%

50% CW8 + 10% LEM + 10% MMS + 30% Fds € : – 4,33%

70% ACWI + 30% Fds € : – 2,95%

50% SGL + 10% Magellan + 10% Pluvalca + 30% Fds € : – 5,55%

Allocations mixtes pour le profil offensif (0 à 10% fonds euros)

80% WLD + 10% LEM + 10% MMS : – 6,12%

80% WLD + 10% Magellan + 10% Pluvalca : – 7,28%

80% CW8 + 10% LEM + 10% MMS : – 6,18%

100% ACWI : – 5,07%

80% SGL + 10% Magellan + 10% Pluvalca : – 7,44%

—

70% WLD + 10% LEM + 10% MMS + 10% Fds € : – 5,51%

70% WLD + 10% Magellan + 10% Pluvalca + 10% Fds € : – 6,67%

70% CW8 + 10% LEM + 10% MMS + 10% Fds € : – 5,56%

90% ACWI + 10% Fds € : – 3,56%

70% SGL + 10% Magellan + 10% Pluvalca + 10% Fds € : – 6,81%

Des étalons face à ces gestions pilotées

Les mandats de gestion sont classés par profil (défensif, équilibré, dynamique, offensif). Mais, il faut garder à l’esprit qu’une comparaison de ces mandats à l’intérieur d’un profil de risque présente des limites.

Tout d’abord, ces mandats profitent souvent d’une flexibilité sur la part d’actions intégrées dans l’allocation, avec une latitude parfois importante. Par exemple, sur le contrat Altaprofits Vie, le profil Risque 6 (géré par Lazard Frères Gestion) propose une part en actions variant entre 31 et 74% ! Faut-il plutôt le comparer aux contrats bénéficiant d’une part actions de 40% (comme Darjeeling Force 3 ou Yomoni en profil 3 avec au maximum 50% d’ETF risqués…) ou à d’autres en ayant 70% (comme WeSave en profil 6, ou encore Darjeeling Force 4) ?

Ensuite, ces mandats ne précisent pas toujours la nature des UC utilisées dans leurs allocations. Il est évident qu’une UC obligataire ou monétaire (avec un risque 3/7) n’aura pas la même performance (ni la même volatilité) qu’une UC actions avec un risque de 6/7.

Certains gestionnaires (comme Yomoni, WeSave ou Altaprofits) font preuve d’une réelle transparence par la publication mensuelle ou trimestrielle de rapports de gestion et de revues (comme La longue Vue chez Yomoni et l’Eclaireur chez WeSave) où l’on peut trouver les allocations précises pour chaque profil. D’autres choisissent, au contraire, une communication minimaliste et ne publient pas leurs allocations d’actifs.

Merci donc de considérer ces classements davantage comme une « base de données exhaustives » menant à la réflexion et non pas comme un « support absolu de sélection » d’un mandat de gestion.

Performance 2018 pour un profil DEFENSIF (70 à 90% fonds euros)

Au maximum 15% d'actions

ADVIZE – Prudent (49% Fds €, 51% Obligations) : 1,59 %

Etalon – 10% ACWI + 90% Fds € : 1,29%

Etalon – 8% WLD + 1% LEM + 1% MMS + 90% Fds € : 1,19%

Etalon – 8% CW8 + 1% LEM + 1% MMS + 90% Fds € : 1,18%

Etalon – 8% WLD + 1% Magellan + 1% Pluvalca + 90% Fds € : 1,07%

Etalon – 8% SGL + 1% Magellan + 1% Pluvalca + 90% Fds € : 1,06%

YOMONI – Profil 2 – Défensif B (maxi. 40% d’ETF risqués – Réel : 13% d’actions) : 0,30 %

WESAVE – Profil 1 (45% Fds €, 55% UC risque faible – Réel : 13% d’actions) : – 1,02 %

BFORBANK – Prudent (60% Obligations – 35% Fds € – 15% actions) : – 2,57 %

Entre 15 et 20% d'actions

Etalon – 20% ACWI + 80% Fds € : 0,59%

Etalon – 16% WLD + 2% LEM + 2% MMS + 80% Fds € : 0,38%

Etalon – 16% CW8 + 2% LEM + 2% MMS + 80% Fds € : 0,36%

Etalon – 16% WLD + 2% Magellan + 2% Pluvalca + 80% Fds € : 0,14%

Etalon – 16% SGL + 2% Magellan + 2% Pluvalca + 80% Fds € : 0,11%

WESAVE – Profil 2 (40% Fds €, 60% UC risque faible – Réel : 20% d’actions) : – 1,41 %

ALTAPROFITS VIE – Risque 1 (actions 15% VAR. 0-30%) : – 4,19 %

Entre 20 et 25% d'actions

ADVIZE – Modéré (40% Fds €, 35% obligations, 25% actions) : – 0,58 %

YOMONI – Profil 3 – Equilibré A (maxi. 50% d’ETF risqués – Réel : 25% d’actions) : – 1,50 %

WESAVE – Profil 3 (35% Fds €, 65% UC risque faible – Réel : 25% d’actions) : – 1,84 %

LINXEA Spirit – Défensif (75% Fds €, 25% UC) : – 1,85 %

LINXEA Avenir – Défensif (75% Fds €, 25% UC) : – 2,18 %

LINXEA Zen – Défensif (75% Fds €, 25% UC) : – 2,23 %

LINXEA Vie – Défensif (75% Fds €, 25% UC) : – 2,40 %

ALTAPROFITS VIE – Risque 2 (actions 22,5% VAR. 6-39%) : – 4,91 %

Etalon – MEESCHAERT AM – Patrimoine C (25% d’actions au maximum) : – 7,87%

Entre 25 et 30% d'actions

Etalon – 30% ACWI + 70% Fds € : – 0,12%

Etalon – 24% WLD + 3% LEM + 3% MMS + 70% Fds € : – 0,44%

Etalon – 24% CW8 + 3% LEM + 3% MMS + 70% Fds € : – 0,45%

Etalon – 24% WLD + 3% Magellan + 3% Pluvalca + 70% Fds € : – 0,78%

Etalon – 24% SGL + 3% Magellan + 3% Pluvalca + 70% Fds € : – 0,83%

GAIPARE Selectissimo – Gaipare 30 (70% Fds €, 30% UC) : – 1,47%

WESAVE – Profil 4 (30% Fds €, 70% UC risque faible – Réel : 29% d’actions) : – 2,08 %

GRISBEE VIE – Prudent (70% Fds €, 30% UC) : – 2,45%

EPARGNISSIMO Croissance Avenir – Prudent (70% Fds €, 30% UC) : – 2,45%

ALTAPROFITS VIE – Risque 3 (actions 30% VAR. 12-48%) : – 5,68 %

ING DIRECT VIE – Prudent (35% Fds €, actions 15-35%) : – 6,08 %

LINK VIE – Modéré (volatilité 4,5%) : – 6,36%

Etalon – DNCA – Eurose C (35% d’actions au maximum) : – 6,40%

PLACEMENT-DIRECT Kapital Direct – Prudent (70% obligations, 30% UC) : – 8,66%

Performance 2018 pour un profil EQUILIBRE (31 à 60% d'actions)

Entre 30 et 40% d'actions

ASSURANCEVIE.COM Puissance Avenir – Modéré (65% Fds €, 35% UC) : – 0,64%

Etalon – 40% ACWI + 60% Fds € : – 0,83%

Etalon – 30% WLD + 5% LEM + 5% MMS + 60% Fds € : – 1,45%

Etalon – 30% CW8 + 5% LEM + 5% MMS + 60% Fds € : – 1,47%

Etalon – 30% WLD + 5% Magellan + 5% Pluvalca + 60% Fds € : – 2,03%

Etalon – 30% SGL + 5% Magellan + 5% Pluvalca + 60% Fds € : – 2,09%

WESAVE – Profil 5 (25% Fds €, 75% UC, 50% risque faible – Réel : 35% d’actions) : – 2,44 %

FORTUNEO Vie – Modéré (Fds € 60% – UC 40%) par Federal Finance : – 2,65 %

YOMONI – Profil 4 – Equilibré B (maxi. 60% d’ETF risqués – Réel : 40% d’actions) : – 3,20 %

BFORBANK – Equilibré (45% Obligations – 15% Fds € – 40% actions) : – 6,13 %

ALTAPROFITS VIE – Risque 4 (actions 40% VAR. 18-57%) : – 6,47 %

BOURSORAMA VIE – Défensif (30% Fds € mini, Actions 45% maxi) : – 7,23%

PLACEMENT-DIRECT Darjeeling – Force 1 (23% obligations, 69% diversifiés, 8% UC) : – 7,43%

Entre 40 et 50% d'actions

Etalon – 50% WLD + 50% Fds € : – 1,05%

Etalon – 50% ACWI + 50% Fds € : – 1,54%

ADVIZE – Equilibré (30% Fds €, 25% obligations, 45% actions) : – 1,72 %

ASSURANCEVIE.COM Puissance Avenir – Equilibré (50% Fds €, 50% UC) : – 1,79%

Etalon – 40% CW8 + 5% LEM + 5% MMS + 50% Fds € : – 2,06%

Etalon – 40% WLD + 5% Magellan + 5% Pluvalca + 50% Fds € : – 2,64%

Etalon – 40% SGL + 5% Magellan + 5% Pluvalca + 50% Fds € : – 2,72%

GAIPARE Selectissimo – Gaipare 45 (55% Fds €, 45% UC) : – 3,31%

WESAVE – Profil 6 (20% Fds €, 80% UC – Réel : 46% d’actions) : – 3,49 %

WESAVE – Profil 7 (15% Fds €, 85% UC – Réel : 52% d’actions) : – 4,15 %

LINXEA Vie – Equilibré (50% Fds €, 50% UC) : – 4,45 %

LINXEA Zen – Equilibré (50% Fds €, 50% UC) : – 4,45 %

LINXEA Spirit – Equilibré (50% Fds €, 50% UC) : – 4,47 %

LINXEA Avenir – Equilibré (50% Fds €, 50% UC) : – 4,80 %

YOMONI – Profil 5 – Equilibré C (maxi. 70% d’ETF risqués – Réel : 50% d’actions) : – 4,90 %

Etalon – EDMOND DE ROTHSCHILD – Patrimoine A (0 à 50% d’(actions) : – 4,92%

ALTAPROFITS VIE – Risque 5 (actions 50% VAR. 25-65%) : – 7,31 %

PATRIMEA PREMIUM Flexible (actions 0 à 50%) : – 7,72%

LINK VIE – Equilibré (volatilité 7,5%) : – 8,79%

PLACEMENT-DIRECT Darjeeling – Force 2 (10% obligations, 65% diversifiés, 25% UC) : – 9,04%

EPARGNISSIMO Netlife – Profil EDRAM (50% en actions maximum) : – 10,07%

Etalon – CARMIGNAC – Patrimoine A (0 à 50% d’actions) : – 11,29%

Entre 50 et 60% d'actions

Etalon – 60% ACWI + 40% Fds € : – 2,24%

ADVIZE – Dynamique (20% Fds €, 15% obligations, 65% actions) : – 2,73 %

Etalon – 40% WLD + 10% LEM + 10% MMS + 40% Fds € : – 3,68%

Etalon – 40% CW8 + 10% LEM + 10% MMS + 40% Fds € : – 3,71%

Etalon – 40% WLD + 10% Magellan + 10% Pluvalca + 40% Fds € : – 4,84%

Etalon – 40% SGL + 10% Magellan + 10% Pluvalca + 40% Fds € : – 4,92%

WESAVE – Profil 8 (10% Fds €, 90% UC – Réel : 59% d’actions) : – 5,06 %

GAIPARE Selectissimo – Gaipare 60 (40% Fds €, 60% UC) : – 6,28%

YOMONI – Profil 6 – Dynamique A (maxi. 80% d’ETF risqués – Réel : 60% d’actions) : – 6,66 %

EPARGNISSIMO Croissance Avenir – Equilibré (40% Fds €, 60% UC) : – 6,90%

GRISBEE VIE – Equilibré (40% Fds €, 60% UC) : – 6,90%

FORTUNEO Vie – Equilibre (Fds € 40% – UC 60%) par DNCA : – 7,50 %

ALTAPROFITS VIE – Risque 6 (actions 55% VAR. 31-74%) : – 8,19 %

BFORBANK – Dynamique (30% Obligations – 10% Fds € – 60% actions) : – 8,22 %

ALTAPROFITS Digital Vie – Equilibré (actions 30 à 70%) : – 8,72 %

ING DIRECT VIE – Equilibré (15% Fds €, actions 35-65%) : – 9,19 %

ALTAPROFITS VIE – Risque 7 (actions 60% VAR. 37-83%) : – 9,20 %

BOURSORAMA VIE – Equilibré (Actions 30-70%, Fonds euros 20% mini) : – 10,11 %

Etalon – FINANCIERE DE L’ECHIQUIER – Allocation modérée (0 à 60% d’actions) : – 10,30%

Etalon – FINANCIERE DE L’ARC – ARC Patrimoine (60% d’actions au maximum) : – 10,76%

PLACEMENT-DIRECT Kapital Direct – Equilibré (actions 40 à 60%) : – 10,82%

PLACEMENT-DIRECT Darjeeling – Force 3 (0% obligations, 54% diversifiés, 46% UC) : -11,72%

Performance 2018 pour un profil DYNAMIQUE (61 à 80% d'actions)

Entre 60 et 75% d'actions

Etalon – 70% ACWI + 30% Fds € : – 2,95%

ASSURANCEVIE.COM Puissance Avenir – Dynamique (25% Fds €, 75% UC) : – 3,71%

Etalon – 50% WLD + 10% LEM + 10% MMS + 30% Fds € : – 4,29%

Etalon – 50% CW8 + 10% LEM + 10% MMS + 30% Fds € : – 4,33%

Etalon – 50% WLD + 10% Magellan + 10% Pluvalca + 30% Fds € : – 5,45%

Etalon – 50% SGL + 10% Magellan + 10% Pluvalca + 30% Fds € : – 5,55%

LINXEA Vie – Dynamique (25% Fds €, 75% UC) : – 6,08 %

LINXEA Spirit – Dynamique (25% Fds €, 75% UC) : – 6,22%

LINXEA Avenir – Dynamique (25% Fds €, 75% UC) : – 6,42 %

LINXEA Zen – Dynamique (25% Fds €, 75% UC) : – 6,53 %

YOMONI – Profil 7 – Dynamique B (maxi. 90% d’ETF risqués – Réel : 71% d’actions) : – 7,20 %

WESAVE – Profil 9 (5% Fds €, 95% UC – Réel : 67% d’actions) : – 5,82 %

GAIPARE Selectissimo – Gaipare 75 (25% Fds €, 75% UC) : – 8,94%

LINK VIE – Dynamique (volatilité 11%) : – 10,81%

Entre 75 et 80% d'actions

Etalon – 80% ACWI + 20% Fds € : – 3,66%

Etalon – 60% WLD + 10% LEM + 10% MMS + 20% Fds € : – 4,90%

Etalon – 60% CW8 + 10% LEM + 10% MMS + 20% Fds € : – 4,95%

Etalon – 60% WLD + 10% Magellan + 10% Pluvalca + 20% Fds € : – 6,06%

Etalon – 60% SGL + 10% Magellan + 10% Pluvalca + 20% Fds € : – 6,18%

WESAVE – Profil 10 (0% Fds €, 100% UC – Réel : 78% d’actions) : – 7,25 %

YOMONI – Profil 8 – Dynamique C (maxi. 100% d’ETF risqués – Réel : 80% d’actions) : – 7,90 %

BFORBANK – Offensif (20% Obligations – 0% Fds € – 80% actions) : – 9,05 %

ING DIRECT VIE – Dynamique (5% Fds €, actions 55-95%) : – 10,50 %

ALTAPROFITS Digital Vie – Dynamique (actions 50 à 90%) : – 10,84 %

BOURSORAMA VIE – Dynamique (10% Fds € mini, Actions 55-85%) : – 12,53 %

PLACEMENT-DIRECT Darjeeling – Force 4 (0% obligations, 37% diversifiés, 63% UC) : – 13,92%

Performance 2018 pour un profil OFFENSIF (0 à 10% fonds euros)

Entre 80 et 90% d'actions

Etalon – 90% ACWI + 10% Fds € : – 3,56%

ADVIZE – Audacieux (15% Fds €, 85% actions) : – 4,40 %

Etalon – 70% WLD + 10% LEM + 10% MMS + 10% Fds € : – 5,51%

Etalon – 70% CW8 + 10% LEM + 10% MMS + 10% Fds € : – 5,56%

FORTUNEO Vie – Dynamique (Fds € 10% – UC 90%) par Allianz : – 6,35 %

Etalon – 70% WLD + 10% Magellan + 10% Pluvalca + 10% Fds € : – 6,67%

Etalon – 70% SGL + 10% Magellan + 10% Pluvalca + 10% Fds € : – 6,81%

YOMONI – Profil 9 – Audacieux A (maxi. 100% d’ETF risqués – Réel : 86% d’actions) : – 8,70 %

GAIPARE Selectissimo – Gaipare 90 (10% Fds €, 90% UC) : – 11,45%

PLACEMENT-DIRECT Darjeeling – Force 5 (0% obligations, 19% diversifiés, 81% UC) : – 14,90%

Entre 90 et 100% d'actions

Etalon – 100% WLD : – 4,10%

Etalon – 100% CW8 : – 4,18%

Etalon – 100% ACWI : – 5,07%

ASSURANCEVIE.COM Puissance Avenir – Audacieux (5% Fds €, 95% UC) : – 5,26%

Etalon – 80% WLD + 10% LEM + 10% MMS : – 6,12%

Etalon – 80% CW8 + 10% LEM + 10% MMS : – 6,18%

Etalon – 80% WLD + 10% Magellan + 10% Pluvalca : – 7,28%

Etalon – 80% SGL + 10% Magellan + 10% Pluvalca : – 7,44%

LINXEA Vie – Agressif (5% Fds €, 95% UC) : – 8,55 %

LINXEA Spirit – Agressif (5% Fds €, 95% UC) : – 8,55 %

LINXEA Zen – Agressif (5% Fds €, 95% UC) : – 8,58 %

LINXEA Avenir – Agressif (5% Fds €, 95% UC) : – 8,84 %

YOMONI – Profil 10 – Audacieux B (maxi. 100% d’ETF risqués – Réel : 100% d’actions) : – 10,20 %

LINK VIE – Offensif (actions 80 à 100%, volatilité 25%) : – 10,43%

ING DIRECT VIE – Offensif (actions 90-100%) : – 12,21 %

EPARGNISSIMO Croissance Avenir – Dynamique (100% UC) : – 12,84%

GRISBEE VIE – Dynamique (0% Fds €, 100% UC) : – 12,84%

PLACEMENT-DIRECT Kapital Direct – Dynamique (actions 70 à 100%) : – 14,14%

BOURSORAMA VIE – Offensif (actions 80-100%) : – 14,76%

PLACEMENT-DIRECT Darjeeling – Force 6 (0% obligations, 8% diversifiés, 92% UC) : – 16,64%

Performance 2018 pour un profil CARTE BLANCHE

EPARGNISSIMO Netlife – Profil AAA (actions 0 à 100%) : – 6,62%

Etalon – AMUNDI – Patrimoine C (0 à 100% d’actions) : – 7,63%

ALTAPROFITS VIE – Carte Blanche (actions 0 à 100%) : – 8,55 %

ALTAPROFITS Digital Vie – Carte Blanche (actions 0 à 100%) : – 8,65 %

EPARGNISSIMO Netlife – Profil HAAS Gestion (actions 0 à 100%) : – 10,05%

ALTAPROFITS Titres@Vie – Carte Blanche (actions 0 à 100%) : – 12,27 %

BOURSORAMA VIE – Profil réactif : – 12,95%

Quelle gestion pilotée privilégier pour 2019 ?

La performance 2018 des gestions pilotées en assurance-vie s’avère décevante, il ne faut pas le cacher… La plupart des gestionnaires n’ont pas réussi à gérer la volatilité des marchés boursiers sur l’année. Ils ont surtout subi de plein fouet la correction boursière notable du dernier trimestre (avec une chute de quasiment -20% sur les principaux indices comme le World ou le CAC40). Gardons aussi à l’esprit que, sur 2018, les performances de toutes les classes d’actifs ont été négatives : le CAC40 a perdu 10,95% sur l’année, le Dax allemand 18,26%, le Shangaï Index (Chine) 26,37% ! De même, les obligations (sensées pouvoir protéger le capital en cas de plongeon des actions) n’ont pas pu jouer ce rôle en 2018…

Par conséquent, l’ensemble des fonds d’investissement qui arbitrent entre ces 2 classes d’actifs ont terminé l’année dans le rouge. Sur cette année compliquée, les gérants avaient tous un objectif simple : « limiter la casse ».

Les gagnants d’aujourd’hui, les perdants d’hier ?

Les gestions pilotées ayant plutôt surperformé en 2017 comme celles du contrat Placement-Direct Darjeeling (voir le comparatif de l’année passée) ont chuté lourdement en 2018. Swiss Life Gestion privée se retrouve en queue de peloton sur plusieurs profils. Il est à noter que les performances de ce gestionnaire varient fortement d’une année sur l’autre (comme le montre ce document) et que les marchés baissiers ne lui conviennent pas.

Inversement, sur 2018, Morningstar, gestionnaire du mandat du contrat Advize Ma Sentinlle Vie, est parvenu à limiter les pertes sur l’ensemble des profils de ce comparatif. Il n’avait par contre pas pleinement profité du marché haussier de 2017.

De même, les gérants de Fidelity International (sur le contrat Puissance Avenir d’Assurancevie.com) ont réalisé un travail intéressant, en limitant les pertes et en se plaçant dans le « quinté de tête » sur les 4 profils de gestion proposés.

Le cas particulier des robo-advisors

Si l’on se contente de comparer entre elles les performances de ces mandats de gestion, l’offre des robo-advisors est globalement la plus intéressante. WeSave et Yomoni arrivent souvent en tête (mais, pour autant, pas systématiquement), juste derrière les allocations passives en Trackers et fonds Euros (qui nous ont servi d’étalons).

Cela peut s’expliquer (assurément) par une structure de frais moindre que celle des autres gestions pilotées, puis (peut-être) par une allocation d’actifs plus pertinente et de meilleures convictions de gestion sur cette année compliquée.

Yomoni et WeSave ont récemment publié une confrontation de leur performance avec celles de plusieurs mandats de gestion et de fonds patrimoniaux (dans L’éclaireur 33 d’avril 2019 pour WeSave et le Bilan 2018 pour Yomoni).

L’efficacité des allocations d'actifs les plus simples

Toutefois, sur l’année 2018 et pour tous les profils de gestion, des allocations basiques de trackers associés à un fonds Euros étaient à privilégier. D’autant plus sur les profils les plus offensifs, avec une surperformance de 1 à 4% sur les mandats de gestion de ce comparatif.

De mon point de vue, l’année 2018 renforce mes convictions de l’année passée…

Le plus simple est d’opter pour un bon contrat d’assurance-vie en ligne sans frais de versement, sur lequel associer simplement Fonds Euros et Trackers (WLD + LEM + MMS).

Le contrat Linxea Avenir me semble être une bonne solution. Le courtier Linxea est, à mon avis, un des meilleurs du marché.

Par ailleurs, il est même possible d’optimiser encore davantage ce placement en associant ce contrat d’assurance-vie à un PEA. Voilà la marche à suivre en 2 étapes…

Souscrivez à un contrat Linxea Avenir pour y placer uniquement le capital en fonds Euros (poche sécuritaire)

- Lors du versement, placez 60% sur le fonds euros dynamique Suravenir Opportunités.

- Placez 40% sur une UC peu volatile (exemple : R Crédit Horizon 12M C EUR, ISIN : FR0010697482).

- De votre espace en ligne, arbitrez (gratuitement) les 40% vers le fonds Euros Suravenir Rendement.

- Vous obtenez ainsi un placement 100% sécurisé ayant rapporté 2,48% en 2017 et 2018.

Je vous rappelle que, dans ce comparatif, j’ai utilisé un rendement de 2,00% pour la part du capital placé en fonds Euros. Avec 2,48%, vous gagnez déjà 25% de performance supplémentaire sur votre poche sécuritaire.

Ouvrez un PEA chez un coutier low-cost comme Bourse Direct pour y placer le capital sur le ou les ETF choisis.

Vous supprimez ainsi les frais de gestion (prélevés annuellement sur un contrat d’assurance-vie) sur la « partie risquée » de votre capital.

Vous gagnez donc 0,60% de performance supplémentaire (soit les frais de gestion annuels du contrat Linxea Avenir, qui reste malgré tout un contrat peu chargé en frais).

Certes, il y a des frais de courtage (0,99 € pour un achat jusque 500 euros), mais ils seront forcément inférieurs à ces frais de gestion.

En procédant de la sorte, vous avez minimisé les frais (au maximum) et maximisé votre rendement potentiel.

Par contre, si les passages d’ordre sur un PEA et les arbitrages en ligne sur un contrat d’assurance-vie vous rebutent réellement, il faut vous orienter vers un robo-advisor (Yomoni ou WeSave). Etant donné les frais de mandat (0,70% par an) et la seule disponibilité du fonds euros le moins performant (Suravenir Rendement) sur ces contrats, optez pour un profil très offensif (profil 8 à 10) où le capital est placé intégralement en UC. Si vous souhaitez garder une part de votre capital en euros, placez-la sur un contrat Linxea Avenir en mixant les deux fonds euros disponibles, afin d’obtenir un rendement supplémentaire de 25% sur cette poche sécuritaire.

N’oubliez pas de mettre en place des versements mensuels programmés sur ce deux enveloppes, afin de lisser vos investissements.

Cette configuration mixe « bonne performance » et « frais contenus » tout en vous apportant le confort d’une « gestion 100% déléguée » !

Calvy31/05/2019 at 14h49

Encore un article très complet qui résume bien de nombreuses analyses sur ton blog. C’est ce que j’ai entrepris grâce à ton blog. Merci.

David17/06/2019 at 12h07

Merci et bravo pour ce boulot de fourmi !

Maxicool21/06/2019 at 18h35

Bonjour David,

merci pour vos encouragements.

Marie05/07/2019 at 16h42

Bonjour,

et merci pour votre blog très utile.

Auriez-vous un conseil, des pistes à nous donner pour déterminer la part maximale d’actions/ETF à mettre dans notre portefeuille financier global ?

Merci !

Maxicool09/08/2019 at 9h30

Bonjour.

La part d’ETF va dépendre au minimum de 3 critères : la part de risques que vous acceptez de prendre sur ce capital, votre horizon de placement et votre objectif.

Il n’y a pas vraiment de règles.

Cordialement.