Etat du rendement en réserve des fonds euros (au 31.12.2017)

Environ 10 % ! Voilà, en moyenne, le rendement en réserve des fonds euros en 2018 ! Ces réserves de rendement ont continué à augmenter (hausse globale de 20%) sur l’année 2017. Même les PPB (à redistribuer sous 8 ans aux assurés) ont progressé de 16% en moyenne.

Mas quels assureurs pourront garantir le meilleur avenir sur leurs fonds euros ?

Quelles sont les réserves de rendement ?

Un assureur est censé alimenter plusieurs « paniers » différents, afin de mettre du capital en réserve pour l’avenir et pouvoir y piocher le cas échéant.

La Provision pour Participation aux Bénéfices (PPB)

Selon le Code des Assurances de 1966, une compagnie d’assurance-vie doit reverser à ses assurés au minimum 90 % de ses bénéfices techniques et 85 % de ses bénéfices financiers. Mais les assureurs-vie ne sont pas forcément obligés de distribuer immédiatement cette Participation aux Bénéfices (PB).

En réalité, cette rémunération peut être reversée aux assurés :

- Soit immédiatement au titre de l’exercice qui vient de s’écouler

- Soit ultérieurement par l’alimentation de la PPB (obligation de la distribuer sous 8 ans)

La PPB appartient aux assurés en tant que « bien collectif ». Par conséquent, un assuré ne peut pas réclamer sa quote-part de PPB (lorsqu’il procède à un rachat sur son contrat).

Les PV obligataires réalisées : la Réserve de Capitalisation (RC)

La réserve de capitalisation est provisionnée par les plus-values réalisées lors des cessions de titres obligataires (l’usage est habituellement de conserver les obligations jusqu’à leur échéance). Inversement, les assureurs-vie peuvent utiliser la réserve de capitalisation pour compenser les moins-values obligataires qu’ils auraient concrétisées.

Par conséquent, les plus et moins-values obligataires réalisées n’affectent pas le rendement financier du fonds en euros et la Participation aux Bénéfices (même s’ils sont alimentés par les intérêts produits par ces mêmes obligations). La Réserve de Capitalisation ne permet pas d’augmenter le rendement du fonds euros telle ou telle année (même si, légalement, elle appartient aux assurés).

Les assureurs-vie utilisent la réserve de capitalisation comme un « amortisseur » pour pallier aux évolutions des taux d’intérêt. Elle permet d’assurer la solvabilité du fonds euros (et donc de la compagnie d’assurance vie qui assure la garantie) en cas de hausse des taux d’intérêt (et, par corrélation, de moins-values sur les obligations en portefeuille). En fait, elle permet simplement de stabiliser le rendement de la poche obligataire de leur fonds en euros.

Par conséquent, on peut concevoir de ne pas tenir compte de la RC si l’on souhaite comparer le rendement en réserve des fonds euros en 2018.

Notons enfin que la réserve de capitalisation n’intègre pas les plus et moins-values latentes sur les obligations.

Les plus-values latentes (en actions et en immobilier)

Enfin, les plus-values latentes constituent la dernière composante des réserves de rendement. Elles concernent surtout les contrats les plus récents, se tournant vers des supports plus dynamiques que les obligations. On parle dans ce cas de fonds euros dynamiques ou opportunistes (voir cet article pour plus de précisions à ce sujet).

Ces plus-values peuvent éventuellement, dans le futur, assurer un rendement du fonds euros plus élevé. Toutefois, il faut garder à l’esprit que ces plus-values subissent la volatilité des supports utilisés (surtout pour les actions) et qu’elles peuvent disparaître aussi vite qu’elles sont arrivées. Ce sera sans doute le cas pour les plus-values en actions sur l’année 2018 (sauf si elles ont été réalisées (encaissées) à temps par les assureurs, afin la chute des marchés boursiers de la fin d’année 2018 !

Des réserves de rendement en hausse de 20% sur 2017

Comme le montre ce graphique (réalisé grâce aux données communiquées par une cinquantaine d’assureurs, extraites du site GoodValueForMoney), le rendement en réserve des fonds euros en 2018 a continué, dans l’ensemble, à augmenter.

En moyenne, le poids sur encours des réserves de rendement globales est passé de 7,78% (en 2016) à 9,28% (en 2017), soit une hausse moyenne de 20% environ sur l’année 2017.

La PPB moyenne a augmenté de 16%. Sans surprise, les actions ont profité du marché très favorable pour passer d’une plus-value latente de 2,13% à 2,86% (soit une hausse de 34%). Globalement, l’année 2017 a été très favorable aux assureurs.

Une grande disparité entre assureurs

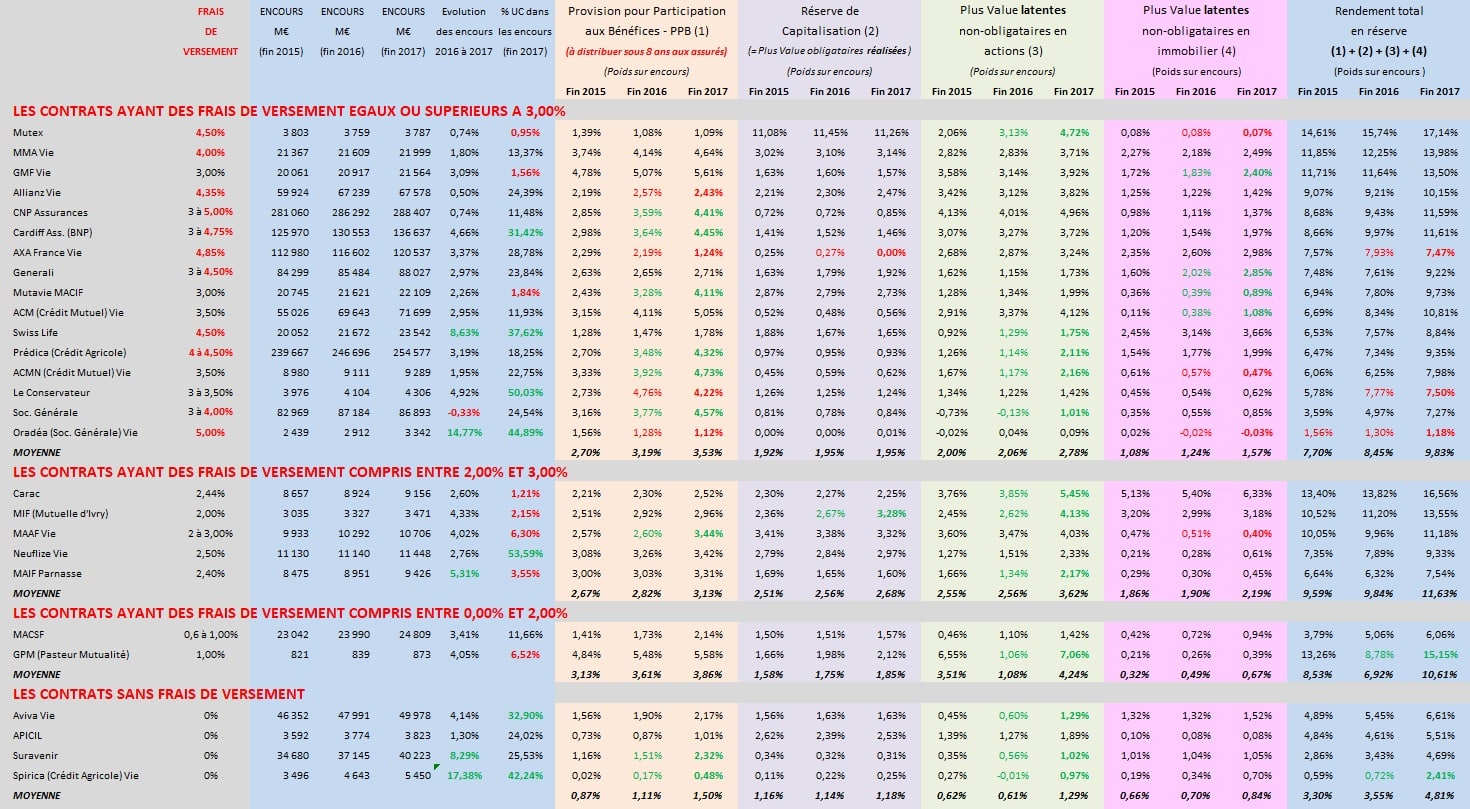

Sachant que les bénéfices techniques (reversés sur la PPB à 90%) sont en partie basés sur les frais imposés par les assureurs (frais de gestion, frais de versement, frais d’arbitrage…), il me semble logique de classer les contrats selon les frais de versement prélevés par les assureurs.

En effet, un contrat en ligne sans aucun frais et avec des frais de gestion modérés (entre 0,50% et 0,75%) ne donnera pas à l’assureur les mêmes rentrées de capital qu’un contrat avec des frais d’entrée de 4 ou 5 %… Le rendement en réserve des fonds euros en 2018 est donc très disparate.

Enfin, certaines compagnies d’assurance préfèrent parfois reverser la (quasi)-totalité de leurs bénéfices directement aux assurés plutôt que d’alimenter leur PPB. D’ailleurs, ce n’est pas forcément plus mal, car au moins, dans ce cas, l’assuré actuel est certain d’en être le bénéficiaire ! En effet, ces réserves, correspondant au bénéfice qui n’a pas été distribué antérieurement, pénalisent en quelque sorte un assuré qui aurait racheté tout ou partie de son contrat…

Les réserves des contrats avec frais de versement de 3 à 5 %

Mutex (frais sur versement : 4,50%) possède des réserves de rendement de 17,14%, mais son cas est particulier. La réserve de capitalisation (inutilisable pour gonfler le rendement d’un fonds euros) en regroupe 11,26% et les plus-values en action environ 5%… pour une PPB de seulement 0,95% (soit la réserve utilisable la plus facilement par un assureur). La situation de Mutex n’est donc peut-être pas aussi idyllique que les chiffres pourraient le penser.

La plupart des assureurs de cette catégorie (Le Conservateur, Prédica, Crédit Mutuel, MACIF, Cardiff, MMA, GMF…) possèdent une PPB de 4 à 5% environ, pour des réserves totales de plus ou moins 10%.

Il faut aussi noter que les contrats de certains assureurs comportent une part d’UC très limitées (1,56% à la GMF ou 1,84% à la MACIF (Mutavie), 0,95% à la Mutex et même 0% à la Matmut) et gèrent un capital placé quasi-exclusivement sur les fonds Euros.

Par contre, d’autres assureurs possèdent une part d’UC plus importante, ce qui leur permet d’afficher une PPB plus conséquente en % des encours placés sur le fonds euros (la part des UC si situe ainsi à 50% du capital chez le Conservateur, 38% chez Swiss Life, 31% chez Cardiff, 24% chez Generali, etc). Un marché baissier comme celui de 2018 pourrait toutefois changer la donne si les assurés venaient à arbitrer leurs UC vers les fonds euros !

Dernier constat, certains assureurs de cette catégorie ont utilisé leur PPB (elle diminue entre 2016 et 2017) pour doper le rendement de leurs fonds euros en 2017 : Allianz, AXA, Le Conservateur.

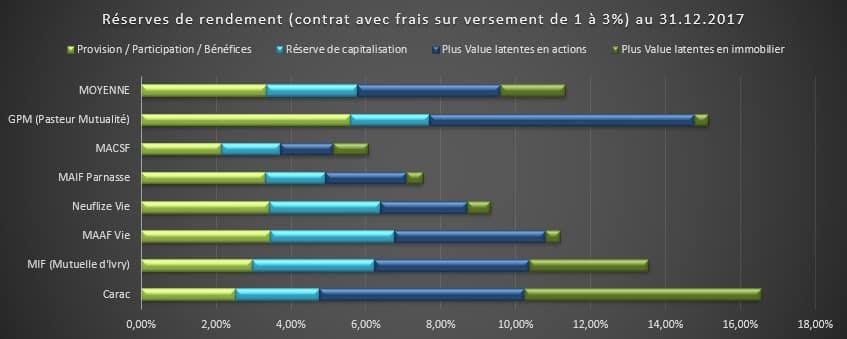

Les réserves des contrats avec frais de versement de 1 à 3 %

Les PPB des assureurs de cette catégorie (Pasteur Mutualité, MACSF, MAIF, MAAF, MIF, Carac…) affichent une réserve de 3% environ, pour des réserves totales de 10% en moyenne.

La Carac cumule plus de 16% de réserves de rendement (mais 12% restent virtuels pour l’instant car il s’agit de plus-values latentes en actions ou en immobilier).

Dans cette catégorie de contrats, le capital est placé en très grande majorité sur les fonds euros également (à 99% pour la Carac, à 98% pour la MIF, 96% pour la MAIF…).

Les réserves des contrats sans frais de versement

Les assureurs disposent de réserves moins conséquentes, ce qui n’est pas surprenant étant donné l’absence de frais de versement et des frais de gestion souvent plus modérés. Generali et Swiss Life semblent globalement mieux lotis (réserves de rendement globales de 9%).

Mais si l’on observe la seule PPB, Suravenir et Aviva Vie tirent leur épingle du jeu, avec respectivement 2,32% et 2,17% de réserve de rendement environ : elle s’avère supérieure à celle de Swiss Life (1,78%) et légèrement inférieure à celle de Generali (2,71%).

Point positif, dans cette gamme de contrats, les assurés n’hésitent pas à placer une part notoire de leur capital en UC (42% chez Spirica, en relation sans doute avec les nombreuses SCPI que propose cet assureur en assurance-vie ; 33% chez Aviva ; 25% chez Apicil et Suravenir, peut-être en relation avec l’offre en Trackers proposée sur ces contrats).

Notons enfin que l’encours de Spirica a augmenté de 17,38% sur l’année 2017 (plus forte hausse, tous contrats confondus) et celui de Suravenir de 8,29%.

Mention spéciale à Suravenir qui, sur 2017, a même réussi à augmenter sa PPB de 54% malgré des encours en hausse de 8%.

Sur le fonds Opportunités, Suravenir a sans doute réalisé, sur 2017, des plus-values sur le capital placé en actions (représentant 17,9% de l’actif au 31.12.2016 contre seulement 15,5% au 31.12.2017) et en immobilier (représentant 28,7% de l’actif au 31.12.2016 contre 25,5% au 31.12.2017). Ce qui lui a permis d’alimenter sa PPB malgré une hausse des encours. Les rapports de gestion au 31.12.2016, au 30.06.2017 et au 31.12.2017 le confirment.

De son côté, sur le fonds euros Allocation Long Terme, selon le rapport de gestion au 31.12.2017, Spirica semble avoir encaissé des plus-values immobilières sur l’année 2017 : la part du capital placé en immobilier a diminué à 73% (au 31.12.2017) alors qu’elle était de 80% (au 31.12.2016), tout en doublant les plus-values latentes immobilières.

Données globales des réserves de rendement

Ce tableau synthétique regroupe l’ensemble des données utilisées pour ce comparatif du rendement en réserve des fonds euros en 2018 (données issues du site GoodValueForMoney). Ce tableau (de grande dimension) est récupérable via ce lien si vous souhaitez bénéficier d’un confort de lecture maximal.

Conclusions

En 2018, la plupart des assureurs disposent d’une réserve de rendement conséquente pour leurs fonds euros… Ils ont continué à l’alimenter sur 2017, réalisant sans doute une partie des plus-values (notamment en actions pour les fonds euros opportunistes).

Il faut espérer que ce petit trésor de guerre, gonflant lentement mais sûrement, profitera tôt ou tard aux assurés et leur garantira, à l’avenir, des rendements sur les fonds euros plus que convenables !

A ce sujet, les rendements 2018 des fonds euros viennent d’être (en grande partie) publiés, vous pouvez parcourir cet article pour en consulter une synthèse.

Enfin, concernant la sélection d’un contrat d’assurance-vie, choisir un assureur est une chose, choisir un courtier de qualité en est une autre (je vous conseille Linxea à ce sujet).

Adrien17/06/2019 at 18h03

Merci beaucoup pour votre article (et votre site en général). Détenant Linxea Avenir, je souhaitais ouvrir Mes placements liberté (autre assureur et courtier) mais en voyant les réserves minimales de Spirica, j’ai un gros doute…Si il y a volonté d’augmenter ces réserves, ce n’est pas idéal pour un nouvel entrant. Pensez-vous que ce contrat doive être évité ?

Adrien

Maxicool21/06/2019 at 18h37

Bonjour Adrien,

tout dépend comment vous allez utiliser ce contrat. Allez-vous l’utiliser spécialement pour son fonds euros ALT2 ou également pour ses UC intéressantes ?

Avoir des réserves solides est forcément appréciables mais si l’on veut diversifier les assureurs, nous n’avons pas trop le choix.

Cordialement.

Leo26/09/2019 at 0h49

Bonjour et tout d’abord merci pour ce blog pleins d’info super utiles et bien expliqués.

Que pensez vous de cette déclaration de Generali sur les fonds euros ? Si cette tendance se propage, investir sur les dons euros ne sera plus du tout intéressant ?

https://www.lesechos.fr/finance-marches/banque-assurances/assurance-vie-les-mesures-choc-de-generali-france-pour-imposer-un-nouveau-modele-depargne-1134397

Maxicool27/09/2019 at 21h49

Bonsoir,

certains assureurs vont sans doute essayer de pousser les nouveaux souscripteurs vers plus de risque et plus d’UC. Ils ne le feront peut-être pas tous…

Generali n’est pas le seul assureur proposant des contrats en assurance-vie.

Personnellement, j’ai du mal à accepter que l’on me pousse à prendre un risque que je n’ai pas forcément envie de prendre.

Je vous conseille de diversifier vos contrats, il y aura bien un assureur plus sympathique que les autres.

Cordialement.

Frédéric20/12/2019 at 21h29

Bonsoir,

Merci beaucoup pour cet article très clair.

Mis à part Monceau Assurance, quels sont les assureurs qui ne font pas de réserves et redistribuent quasiment tout ?

Cordialement.

Maxicool26/12/2019 at 9h16

Bonjour,

je n’en connais pas d’autres. Il y a quelques années, l’AFER avait peu de réserves également et distribuait 100% des bénéfices. Mais elle a commencé à garder des réserves depuis 4 ou 5 ans environ.

Cordialement.