Rentabilité des banques en ligne en 2018

En 2017, les banques en ligne auraient réalisé en France un tiers des conquêtes client (selon une étude de l’ACPR parue en octobre 2018), elles affichent donc un dynamisme commercial marqué. Avec une concurrence exacerbée (arrivée des néo-banques…), qu’en est-il de la rentabilité des banques en ligne en 2018 ?

Des banques en ligne à la conquête des clients

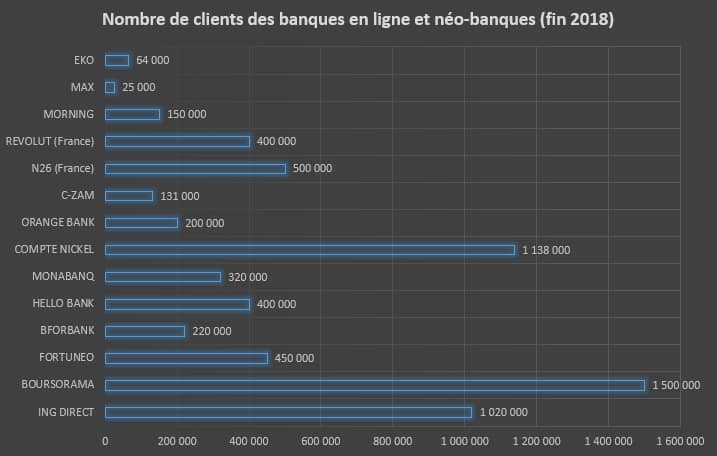

Du côté des banques en ligne, Boursorama compte actuellement 1,5 million de clients, s’affirmant comme la banque en ligne la plus populaire, avec une acquisition clients soutenue. Le nombre de clients Boursorama a doublé de 2011 à 2015 (4 ans) puis de 2015 à 2018 (3 ans) : sa croissance s’accélère.

Au contraire, ING Direct France (longtemps leader des banques en ligne), stagne depuis 2015, avec 1 million de clients environ. Cette banque en ligne semble vivre sur son passé et ne parvient pas à se renouveler.

De leur côté, Fortuneo et Hello Bank connaissent une belle croissance régulière et comptent (fin 2018) respectivement 450 000 et 400 000 clients. Elles jouent pleinement leurs rôles d’outsiders.

Par contre, Monabanq peine à s’affirmer avec un gain très limité de 30 000 clients sur 6 ans (320 000 clients en 2018). BforBank se limite à 220 000 clients mais gagne des parts de marché.

Concernant les néo-banques, le Compte Nickel a connu un franc succès depuis son lancement en février 2014.

Le compte Nickel, distribué dans les bureaux de tabac (4335 buralistes le proposent), ouvert sans condition de revenu, séduit environ 30 000 clients chaque mois actuellement.

Cette carte à autorisation systématique, sans découvert autorisé, avec suivi du compte en temps réel, coûte 20 euros à l’ouverture du compte, puis chaque retrait au DAB est facturé 1 euros (ou 0,50 chez un buraliste). Une simple carte d’identité suffit pour ouvrir un compte Nickel, en 5 minutes et à partir de 12 ans. En raison sans doute de la grande facilité d’ouverture en bureau de tabac, le compte Nickel affiche 1 138 000 clients au compteur fin 2018.

Suivent les banques étrangères N26 (500 000 clients) et Revolut (400 000 clients), qui ont effectué une belle percée en 2 ans seulement (lancement en France en janvier et juillet 2017 respectivement).

Orange Bank, la filiale bancaire de l’opérateur Telecom lancée en novembre 2017, n’a pas eu le succès escompté et ne regroupe que 200 000 clients (fin 2018) alors qu’elle peut pourtant compter sur le vivier des clients Orange (30 millions d’abonnés en fixe ou mobile). Aujourd’hui, Orange Bank ne gagne plus que 15 000 à 20 000 clients chaque mois.

Lancé en avril 2017, C-Zam, le compte en libre-service de Carrefour (vendu sur le site du groupe Carrefour ou dans les rayons des supermarchés) reste confidentiel également. C-Zam coûte 12 euros par an (frais de tenue de compte) et 5 euros à l’achat du pack contenant la carte bancaire (une carte à autorisation systématique, sans découvert autorisé, avec suivi du compte en temps réel).

Carrefour espérait en vendre 200 000 lors de la première année. Les objectifs ne sont pas atteints, car fin 2018, seuls 131 000 comptes ont été activés, alors que Carrefour dispose d’une visibilité importante (3000 points de vente).

Le produit n’est d’ailleurs pas vraiment mis en avant (il faut chercher pour le trouver) et souvent relégué au fond des rayons. Carrefour ne semble pas s’être donné les moyens humains pour soutenir correctement le produit (avoir un conseiller par téléphone est difficile, les agences du réseau Carrefour Banque sont peu informées sur le produit).

Enfin, BNP-Paribas, partenaire de Carrefour dans ce projet (les retraits au DAB BNP-Paribas sont gratuits avec la carte C-Zam), semble davantage se préoccuper du Compte Nickel.

Les néo-banques moins connues ferment la marche : 150 000 clients pour Morning, 64 000 pour EKO, 25 000 pour Max. Ces dernières ne bénéficient pas de la même puissance financière, même si elles ne manquent pas d’intérêt, surtout pour la carte Max (qui nous en offre un max).

Boursorama peut-elle être la reine de la rentabilité des banques en ligne en 2018 grâce à une acquisition clients très soutenue ? Peut-être… à condition que les clients jouent le jeu, en souscrivant à des produits d’épargne ou des crédits (par exemple), afin de contribuer à l’augmentation du Produit Net Bancaire de ces banques en ligne.

Des revenus très différents selon les banques en ligne

Le Produit Net Bancaire mesure les revenus nets créés par les activités de la banque en ligne. Il est obtenu par la différence entre les produits issus de l’activité bancaire (intérêts sur les crédits et placements, commissions et autres produits d’exploitation bancaire) et les charges d’exploitation (intérêts payés sur les dépôts, commissions payées).

Il est impossible d’inclure aux graphiques ci-dessus ING Direct (car le groupe ING ne détaille pas les performances de ses filiales par pays) et Hello Bank (car BNP-Paribas ne communique pas précisément sur sa filiale). Il en est de même pour la plupart des néo-banques (N26, Revolut, Morning…).

Produit Net Bancaire (PNB) =

Marge sur intérêts (différence entre les intérêts perçus sur les prêts réalisés – à la consommation, immobilier – et les charges financières versées aux clients (intérêts des placements) ou aux autres établissements (refinancement sur le marché interbancaire)

+

Commissions perçues (tarification des services rendus par la banque : frais de retrait aux DAB, chèques de banque, commissions de change…)

+

Plus-values (ou moins-values) liées aux activités de marchés

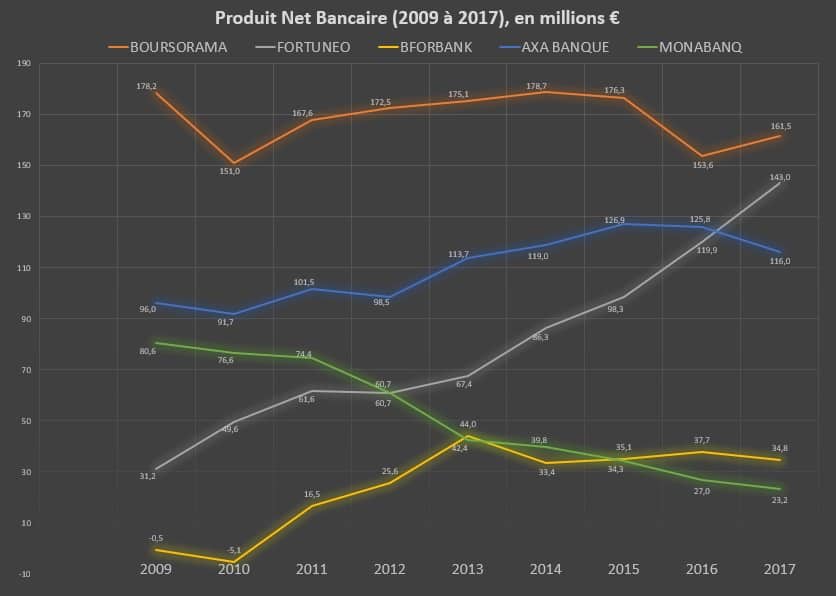

Boursorama Banque reste la banque en ligne générant le Produit Net Bancaire le plus important, aux alentours de 170 millions d’euros. Toutefois, son Produit Net Bancaire stagne depuis 10 ans, malgré la conquête importante de clients (constatée précédemment), ce qui signifie que Boursorama ne parvient pas, pour l’instant, à « monétiser » son volume croissant de clients par les économies d’échelle.

Pire, chez Boursorama, l’encours détenu par client est en baisse : 19 000 euros en 2014, 15 000 euros en 2016 et 13 000 euros en 2018. Davantage de clients mais pas vraiment davantage d’activité bancaire…

Monabanq connait une baisse continuelle de son Produit Net Bancaire, pour un volume de clients en quasi-stagnation. Cela montre que ses clients utilisent de moins en moins les produits d’épargne proposés (signe d’une déception après utilisation ou d’une ouverture « pour tester » (si ce n’est pour la prime de bienvenue) sans réelle suite).

BforBank n’arrive pas non plus à mettre en valeur son acquisition clients (stagnation de son PNB sur les 5 dernières années, malgré un doublement du nombre de clients sur la même période).

La rentabilité des banques en ligne en 2018 ne devrait pas être assurée par Boursorama, BforBank ou Monabanq !

Par contre, la palme de l’efficacité revient (de loin) à Fortuneo, dont le Produit Net Bancaire progresse régulièrement, presqu’au point d’atteindre celui de Boursorama avec 3 fois moins de clients. Impressionnant ! Sans surprise, l’encours par client chez Fortuneo se situe à 33 000 euros (en 2018), il était de 32 000 euros en 2015.

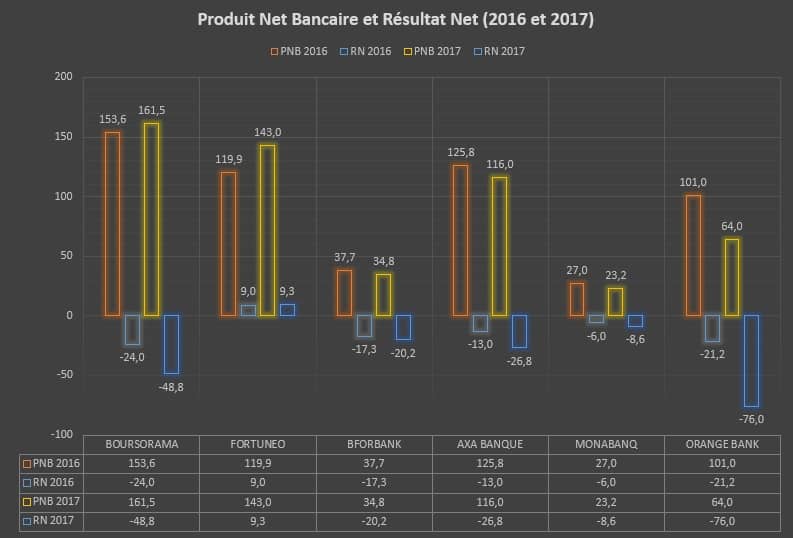

Quelques mots sur Orange Bank, qui compte 200 000 clients actuellement. Son Produit Net Bancaire (par l’acquisition de Groupama Banque à 65% en octobre 2016, rebaptisée Orange Bank dès janvier 2017) s’élevait à 101 millions € (au 31.12.2016) et à 64 millions € (au 31.12.2017).

Au terme du 1er semestre 2018, le Produit Net Bancaire d’Orange Bank était de 26 millions € (en baisse de 12 millions par rapport au S1 2017 à 38 millions €), ce qui n’augure rien de bon pour 2018…

A son lancement, Orange Bank tablait sur un Produit Net Bancaire de 400 millions (fin 2018) ! Les chiffres pour l’année 2018 n’ont pas encore été publiés mais cet objectif très ambitieux (et même démesuré) ne sera pas atteint.

Une rentabilité des banques en lignes très limitée

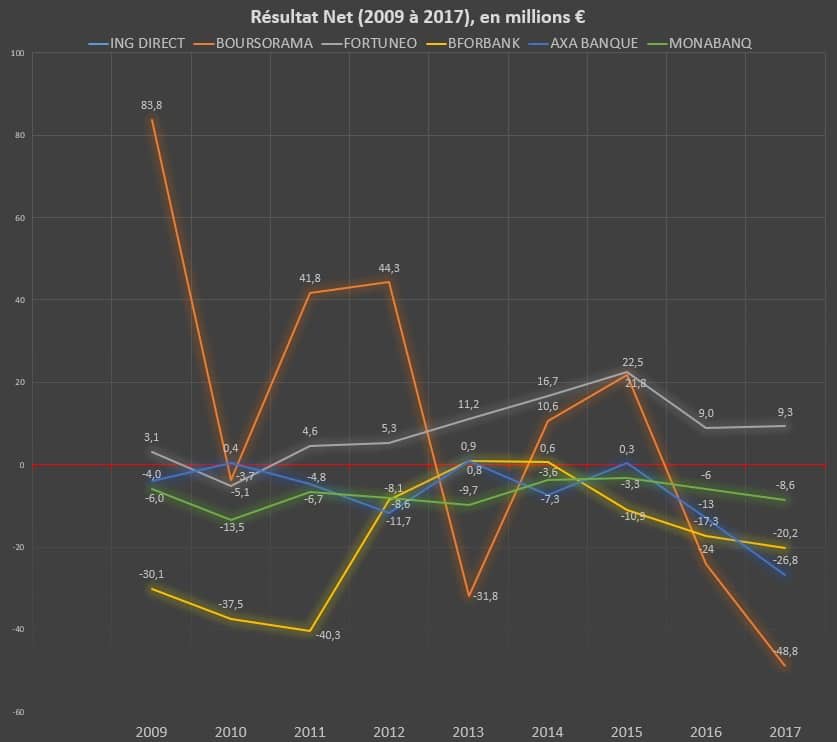

Conquérir des milliers de clients est une chose, parvenir à les satisfaire et les convaincre d’apporter dans la banque en ligne leur épargne en est une autre. Sur ce point, Fortuneo domine de loin ce comparatif de la rentabilité des banques en ligne en 2018. Elle impressionne à nouveau et, année après année, l’écart se creuse avec toutes les autres banques en ligne !

En 2017, Fortuneo est la seule banque en ligne à avoir dégager un bénéfice net (9,3 millions d’euros). Toutes ses concurrentes sont « dans le rouge » et voient même leurs pertes se creuser !

Boursorama est clairement sur une pente descendante. Sur 3 ans, Boursorama est passé d’un résultat net de + 21,8 millions € (en 2015) à une perte nette de – 48,8 millions € (en 2017), alors que, sur la même période, son nombre de clients a presque doublé.

BforBank, AXA Banque et Monabanq n’ont jamais réussi à être rentable depuis 9 ans, apportant ainsi la preuve que le marché des banques en ligne est très concurrentiel. Il le deviendra encore davantage avec l’entrée sur le marché des néo-banques (N26, Revolut, Morning, Max…) même si l’offre de ces dernières diffère (voir ce comparatif).

Orange Bank connait des débuts difficiles. Malgré une acquisition évaluée à 200 000 clients depuis son lancement, son Résultat Net était de – 21,2 millions € (au 31.12.2016) et de -76 millions € (au 31.12.2017). Dans son rapport annuel 2017, Orange Bank l’explique par une dégradation de sa marge nette d’intérêt (dans un contexte de taux bas) et surtout par les frais généraux en forte hausse (notamment des « avantages financiers aux nouveaux clients »).

Les coûts de lancement d’Orange Bank semblent colossaux. Orange Bank ne communique pas sur le coût d’acquisition client mais a pour l’instant offert des primes souvent très importantes (jusqu’à 160 euros pour l’ouverture d’un compte, pour un client Orange ou Sosh). La nouvelle banque mobile « pourrait » être rentable dès 2023 selon les dires de son président, mais on peut en douter si l’on regarde Boursorama, qui ne l’est pas encore 14 ans après sa création.

Le directeur général adjoint d’Orange en charge d’Orange Bank, Paul de Leusse, a récemment affirmé que « l’enjeu est de se désensibiliser un peu de ces primes à l’ouverture lorsqu’Orange Bank aura une base installée, un produit reconnu et une notoriété ; afin de réduire les primes d’acquisition dans deux ans ».

Dans son rapport semestriel (pour le 1er semestre 2018), Orange Bank ne communique pas le Résultat Net du S1 2018, mais on y constate que le Résultat d’exploitation accuse une perte de 68 millions € (alors qu’il était de – 28 millions € au S1 2017). Il est donc fort plausible qu’Orange Bank creusera encore ses pertes en 2018 (en dépassant sans doute les 100 millions € de pertes sur l’année 2018).

Personnellement, comme en Bourse, je préfère investir sur une société rentable, plutôt que sur une autre qui promet de l’être (peut-être davantage) dans X années.

C’est pourquoi, à l’issue de ce comparatif de la rentabilité des banques en ligne en 2018, dans le choix d’une banque en ligne, j’aurais tendance à vous conseiller Fortuneo…

Pourquoi les banques en ligne peinent à être rentables ?

Pour l’instant, les banques en ligne ou néo-banques, hormis Fortuneo, ne parviennent pas à dégager des résultats nets positifs. En effet, leur Produit Net Bancaire reste faible, le revenu annuel moyen par client plafonne à 140 €.

Pour quelles raisons ?

Car les taux d’intérêt restent bas

Lorsqu’une banque prête un capital, l’essentiel de cet argent ne lui appartient pas, il provient des fonds des déposants. Seule une part souvent limitée lui appartient (ce sont ces fonds propres). Les fonds des déposants lui coûtent un intérêt annuel, mais la banque prête ces fonds à un taux supérieur. Dans le jargon bancaire, la différence est appelée « marge d’intermédiation ».

Les taux d’intérêt, au plus bas depuis quelques années, impactent donc les bénéfices des banques en ligne.

Car les clients "jouent rarement le jeu"

Selon l’ACPR, 55% du PNB des banques en ligne repose sur la marge d’intermédiation tirée des dépôts à vue et des livrets. Or, de nombreux clients des banques en ligne se limitent à l’ouverture d’un compte-courant accompagné d’une carte bancaire.

Les taux d’équipement des clients en produits autre que le compte-courant restent faibles (moins de 20%).

Si vous êtes satisfait de votre banque en ligne, notamment par la gratuité d’une carte bancaire Haut de gamme et des services qui l’accompagne, et que vous souhaitez contribuer à sa rentabilité, il me semble logique et sain de « jouer le jeu » en lui confiant au moins une partie de votre épargne (sur un livret A ou un LDD par exemple).

Car l’offre en produits d’épargne est limitée

La gamme de produits proposée par une banque en ligne reste parfois limitée (au compte courant et aux livrets), même si elle tend à se développer vers l’offre en crédits (immobilier, à la consommation…). Les banques en ligne ne couvrent pas toujours l’ensemble des besoins financiers des clients (défiscalisation, crédit-relais, assurance-vie, placements en bourse…). Or, ces produits sont justement les plus rémunérateurs.

Les néo-banques (N26, Revolut, Max…) ayant le statut d’établissement de paiement (offre limitée à un compte courant et à une carte bancaire) sont, bien évidemment, encore davantage pénalisées.

Car le marketing des banques en ligne est coûteux

La plupart des banques en ligne utilisent des offres commerciales agressives (en offrant des primes de bienvenue et de parrainage). Selon l’ACPR, ces primes représentent un poste de dépenses significatif (jusqu’à 24% du PNB).

Plusieurs banques en ligne misent sur des plans stratégiques très ambitieux pour atteindre la rentabilité. Elles misent davantage sur le volume de clients acquis que sur le revenu par client. C’est le cas de Boursorama par exemple.

Le coût d’acquisition client peut donc être très important (comme chez Orange Bank) et fortement pénaliser la rentabilité des banques en ligne en 2018.

Par contre, les néo-banques, comme N26, affirment avoir un coût d’acquisition très faible, équivalent à 10% de celui des banques traditionnelles, c’est-à-dire entre 10 et 20 euros. Ainsi, plus de 50% des utilisateurs de N26 y seraient venus par le bouche-à-oreille, sans aucune offre de bienvenue, ce qui diminue forcément son coût d’acquisition. Actuellement, N26 gagnerait 3000 nouveaux clients par semaine (sans aucun battage médiatique).

Conclusion

« Les années se suivent et se ressemblent » pourrait-on dire. Fortuneo reste seule la banque en ligne rentable. Malgré une acquisition clients très importante, Boursorama, son principal concurrent, n’y parvient toujours pas de son côté…

En réalité, Fortuneo profite d’un revenu annuel moyen par client bien plus élevé que la moyenne (à 213 € par client en 2018, soit 50% de plus que la moyenne du marché).

Actuellement, choisir Fortuneo revient à miser sur la meilleure banque en ligne en 2018. Opter pour Boursorama revient à parier sur une rentabilité future (issue d’un effet volume avec 1,5 million de clients).

Personnellement, je possède un compte courant chez l’une et l’autre, afin de profiter, si nécessaire, des très bonnes conditions d’assurance et d’assistance offertes par ces cartes bancaires Mastercard Gold et Visa Premier.

T29/07/2019 at 12h14

Bonjour, merci pour cet article très complet !

Où avez-vous pu trouver tous ces chiffres, sur les résultats financiers notamment ?

Maxicool09/08/2019 at 9h23

Bonjour. Dans les rapports annuels et/ou dans des articles de la toile.

Agbogbodo20/03/2020 at 18h48

Bonjour, Votre article est très intéressant cependant j’aimerai bien avoir vos sources svp ?

Cordialement,

Maxicool26/03/2020 at 17h17

Bonjour,

les rapports annuels des banques en question ou leurs communiqués officiels.

Cordialement