Analyse et valorisation d'Ontex

Un business récurrent, profitable (et plutôt ennuyant) sur un créneau porteur sur le long terme (vieillissement de la population, croissance démographique), à un prix correct, voilà ce que Ontex semble apporter à l’heure actuelle…

Cette analyse et valorisation d’Ontex va peut-être vous convaincre d’investir dans les couches culottes, que ce soit pour les enfants ou les adultes !

Son domaine d’activité : les « couches »

Ontex est un groupe belge, actif dans le secteur des biens de consommation. Il est le leader européen de l’hygiène personnelle, présent dans plusieurs branches d’activités (% en part du CA en 2017) :

- Les couches pour bébé (61%)

- L’incontinence adulte (29%)

- L’hygiène féminine (9%)

- Autres : gants médicaux… (1%)

Ontex possède de nombreuses marques propres (48% du CA) comme Serenity, Moltex, Helen Harper.

Mais le groupe offre aussi des marques de distributeur (52% du CA) pour des clients comme Carrefour, Tesco, Auchan, Lidl, Aldi.

40 ans d’histoire : plusieurs rachats et cotations

A l’origine (création en 1979 par Paul Va Malderen), la société produisait des alèses destinées aux hôpitaux, aux cliniques et aux foyers d’accueil en Belgique. Par la suite, dans les années 1980 et 1990, la société a développé sa gamme de produits (couches, protections jetables pour personnes incontinentes…), tout en réalisant des acquisitions (France, Espagne…) et en installant des sites de productions en République Tchèque (1993) et en Turquie.

Une première cotation en bourse (1998 à 2003)

La société a déjà été cotée à Bruxelles (à partir de novembre 1998). Elle avait alors été proposée à 41,4 € par action (41,4 x 7 700 000 = 319 M €).

J’ai trouvé le rapport annuel de 2001. Voilà quelques chiffres clé au 31.12.1998 :

- CA : 277 110 000

- Ebitda : 29 290 000

- RN après impôt : 3 857 000

- Nombre d’actions : 7 700 000

- Capitalisation : 525 830 000

- Profit / action : 0,50 €

En 1998, Ontex est donc entrée en Bourse, en valorisant 11x son Ebitda.

Candover : une OPA (2003) et une revente (2010)

En 2003, la société Ontex a été rachetée lors d’une OPA lancée par Candover (au prix de 92 euros par action, soit 8 750 000 actions x 92 = 800 millions d’euros).

Le CA d’Ontex était alors de 760 millions (CA 2003).

En juillet 2010, Candover se sépare d’Ontex, le vendant à 2 fonds d’investissement (Goldman Sachs Group et Texas Pacific Global LLC) pour 1200 millions d’euros.

A cette époque, pour l’année 2009, Ontex avait réalisé :

- CA : 1104 millions (1109 en 2008)

- Ebitda : 150,3 millions (94,8 en 2008)

En 2010, la vente a donc été réalisée à x8 le cash-flow opérationnel (Ebitda) de l’exercice comptable 2009.

L’acquisition de Serenity (produits d’incontinence adulte) en avril 2013

Cette acquisition, effectuée au prix de 107 million €, est à comparer aux chiffres de la société pour les 9 mois la précédant (fin 2011 à l’été 2012 :

- CA : 99,9 millions €

- Ebitda : 10,7 millions €

L’acquisition de Serenity par Ontex a donc été effectuée à 10x l’Ebitda.

Une seconde cotation en bourse (juin 2014)

En juin 2014, Ontex revient en bourse (nouvelle cotation à Bruxelles) suite à une IPO, organisée pour limiter son endettement.

Voilà quelques chiffres clé au 31.12.2013 :

- CA : 1491,9 M€

- Ebitda (ajusté) : 173,6 M €

- RN après impôt : 24,5 M €

- FCF (ajusté) : 140 M €

- Nombre d’actions : 68 055 555

- Capitalisation : 1 279 M € (lors de l’IPO)

- Profit / action : 0,61 €

En juin 2014, l’IPO a donc été effectuée à x7,4 le cash-flow opérationnel (Ebitda) pour l’exercice 2013.

Une société à la conquête des marchés

Par de nombreuses acquisitions

Ontex a également grandi par de la croissance externe :

- Rachat en Allemagne (à Paul Hartmann) d’une usine de couches pour bébé (2004)

- Acquisition d’ID Medica (en faillite) en 2010 (produits d’incontinence en Allemagne)Acquisition de Lille Healthcare (fournisseur de produits d’hygiène jetables) en 2011

- Acquisition de Serenity en 2013 (Italie)

- Acquisition de Grupo P.I Mabe en février 2016 (Mexique)

- Acquisition de HyperMarcas en mars 2017 (Brésil)

Plus récemment, des sites ont été implantés en Chine (en 2006), en Algérie (en 2008), en Australie et en Russie (en 2011), au Pakistan (2013), en Ethiopie (juillet 2017).

Récemment, au Mexique : Grupo Mabe (mars 2016)

En mars 2016, Ontex a racheté Grupo Mabe pour un montant initial de 3 522 millions MXN (soit 178,1 millions €), auquel s’est ajouté une partie en actions nouvelles (2 722 221 actions nouvelles ont été placées à 27,8 €, avec une période de blocage de 2 ans pour 2,1 millions d’entre elles) correspondant à 75,7 millions €

Sous condition d’objectifs pour la période 2015-2017, un montant complémentaire pourra être payé : 1 550 millions MXN (soit 78,4 millions €) en espèces. Ainsi qu’une contrepartie différée supplémentaire de 10 millions € par an en cas de dépassement d’objectifs en 2016 et 2017.

Avec le volet actions nouvelles, le ratio de dette nette / Ebitda est resté proche des 2.5x.

Mabe réalise environ 400 millions € de CA annuel, il est implanté au Mexique, 5ème marché au monde pour les soins d’hygiène personnelle (60% du CA), aux Etats-Unis et dans 18 autres pays d’Amérique Latine.

Mabe a connu une croissance annuelle moyenne de ses ventes de 10% ces dernières années. Ontex avait affirmé que l’opération était relutive dès la 1ère année d’intégration.

Au Mexique, Mabe est n°1 en matière de soins pour bébés et le n°3 dans le segment de l’incontinence adulte (en forte croissance).

Récemment, au Brésil : HyperMarcas Hygiène (mars 2017)

Ontex a acquis les activités d’hygiène personnelle d’Hypermarcas (HM Hygiène) pour une valeur d’entreprise de 1 milliard de Reals brésiliens (soit 286 millions d’euros). Cette acquisition a permis à Ontex de mettre le pied en Amérique du Sud (augmentation des ventes de marques propres, entrée sur un marché où les produits d’incontinence pour adultes est en forte croissance).

Sur 12 mois (octobre 2015 à septembre 2016), HM Hygiène a réalisé un CA de 1.2 milliard de Reals (343 M€) à l’aide d’un portefeuille de marques locales fortes (Sapeka, PomPom…).

En Amérique du sud, HM Hygiène domine le marché des produits d’incontinence pour adultes et est n°3 pour les produits d’hygiène pour bébés au Brésil (4ème plus grand marché de l’hygiène au monde). Cette acquisition a été financée à crédit.

Ontex avait affirmé que cette acquisition allait engendrer dès la première année (voir plus bas) :

- Une croissance à 2 chiffres du BPA

- Une rentabilité des capitaux investis supérieure au coût du capital d’Ontex

- Une croissance modeste des marges d’Ebitda récurrent

Implantation géographique (2017)

Ontex est un groupe mondialisé, présent sur plusieurs marchés, et notamment dans les pays suivants :

En Europe de l’Ouest (46% du CA)

Principalement en Grande-Bretagne, France, Allemagne et en Italie

En Europe de l’Est (13% du CA)

En Pologne, République Tchèque, Hongrie, Roumanie, Slovaquie.

En Amérique (27% du CA)

Surtout en Amérique centrale, au Mexique et au Brésil

Dans des pays en développement (14% du CA)

Comme la Russie, la Turquie, le Pakistan.

La société dispose de 19 sites de production (sur 15 pays), en employant environ 11 000 personnes. Ses produits sont distribués dans plus de 110 pays. En 2017, Ontex a généré un chiffre d’affaires de 2.36 Mds € et une marge opérationnelle de 9% environ.

Ontex adapte sa stratégie à ses marchés, se concentrant sur les marques de distributeurs dans les marchés matures d’Europe de l’Ouest et sur ses propres marques dans les marchés en développement. Ses clients sont donc des services de santé (à 26%) et des détaillants (à 74%) :

- les hôpitaux,

- les maisons de retraite,

- les pharmacies,

- les magasins de fournitures médicales,

- les grandes surfaces

Les concurrents d’Ontex

Ontex doit tout d’abord faire face à des « géants » du secteur :

- Procter & Gamble (avec les marques Pampers, Always, Tampax)

- Johnson & Johnson (O.B., Carefree, Nett, Vania)

- Kimberly-Clark (marque Huggies)

- La société suédoise SCA (avec les marques Tena, Nana)

- Paul Hartmann (incontinence adulte)

Elle doit aussi affronter des petites sociétés produisant plus localement (comme BB Distribe dans les Vosges, distribuant les marques Bibou Dry, Fixies et Bio Babby).

Enfin, Ontex doit affronter les marques de distributeurs (produites par des sociétés comme Intigena, Hysalma, Pelz, Fippi, ou par Ontex elle-même).

Sur le marché de l’hygiène, la part des marques de distributeurs est de 40% en Europe de l’Ouest. Ontex en détient 41% à elle-seule, devant Intigena 15%, SCA 14%, Hysalma 7%, Pelz 5% et Fippi 3%).

La part des MDD est de 16% en Europe de l’Est (Ontex en détient 50%).

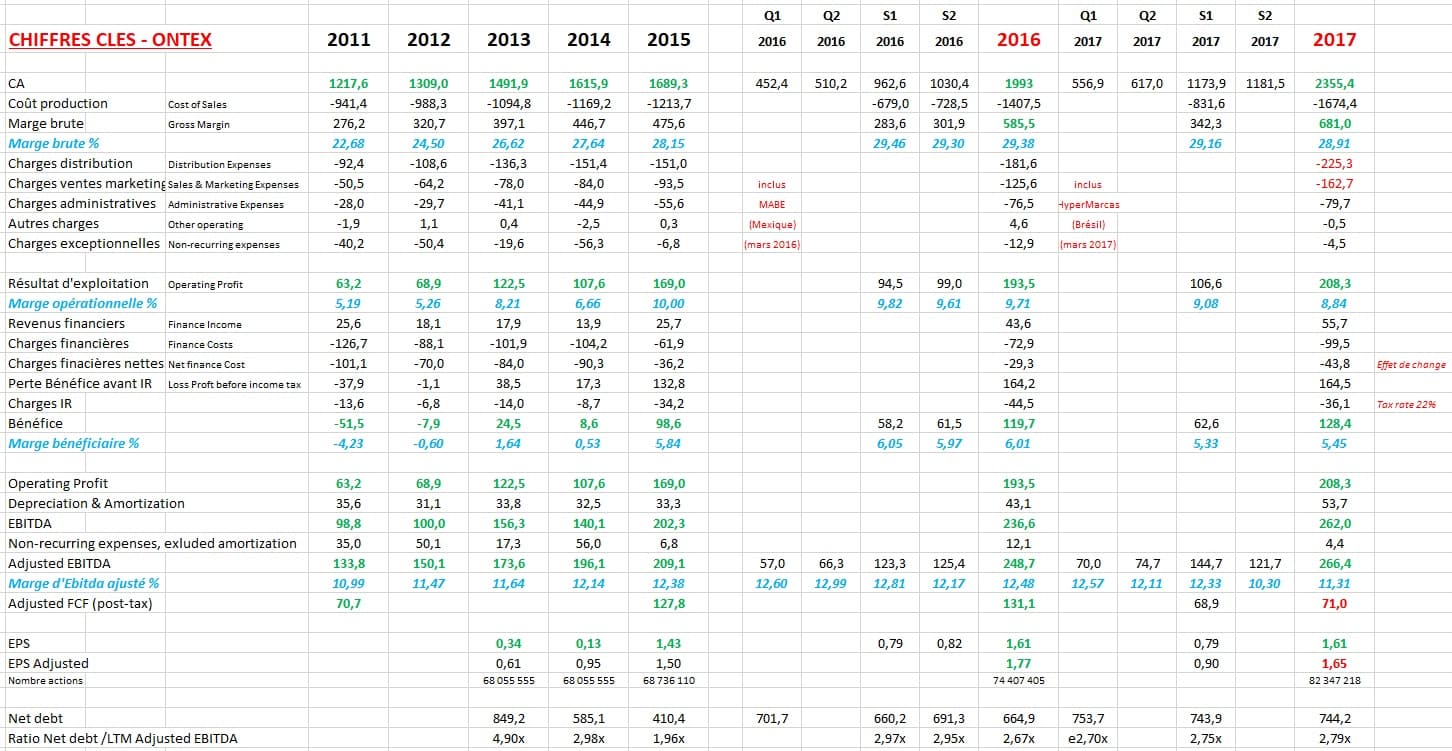

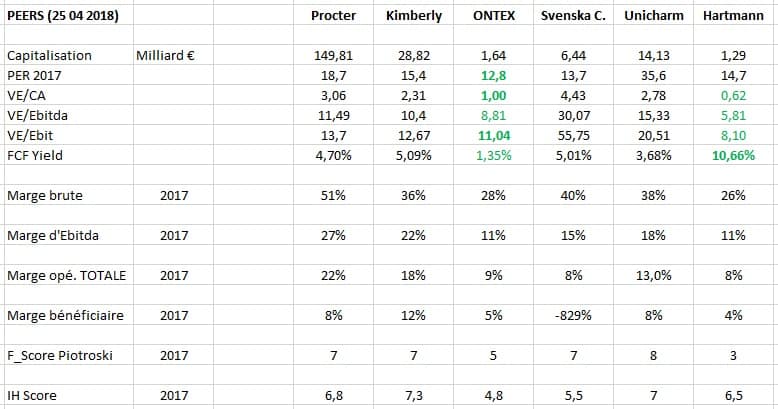

Quelques chiffres sur Ontex et ses pairs

Données financières d’Ontex (2011 à 2017)

Ontex face à ses pairs (2017)

Forces et faiblesses d’Ontex

Points positifs sur le long terme

1/ Ontex dispose de solides positions compétitives et gagne des parts de marché (lui offrant une croissance régulière).

2/ Le secteur bénéficie de moteurs de croissance structurels : croissance démographique, vieillissement de la population, hausse de l’utilisation des produits d’hygiène dans les pays en développement

3/ Le secteur de l’incontinence (30% des ventes) va naturellement continuer à progresser, en lien avec le vieillissement de la population (surtout en Europe).

4/ Les restrictions budgétaires actuelles sur le personnel des hôpitaux ou des EPHAD (et la planification horaire des changes en EHPAD) engendrent une hausse de l’utilisation des changes complets (faute de temps pour l’accompagnement aux toilettes des patients incontinents).

5/ On assiste à une pénétration croissante des marques de distributeurs (Ontex est le leader en Europe de l’Ouest sur ce créneau, où il est 2.7 fois « plus gros » que le n°2).

6/ Le secteur reste fragmenté (productions locales) et offre donc des opportunités de croissance externe.

Les risques sur le long terme

1/ Les matières premières (produits duveteux, matériaux super absorbants…) et le coût des emballages représentent 75 à 80% du coût des ventes. Ces produits duveteux sont achetés en $US, donc un renforcement du $US (c’est le cas depuis quelques mois) affectera négativement le résultat d’exploitation.

2/ Certains produits chimiques utilisés (polyéthylène, propylène, polypropylène) sont des dérivés du pétrole, et donc la volatilité du prix du pétrole peut impacter les coûts de production et par conséquent le résultat d’Ontex.

C’est sans doute ce qui est arrivé courant 2017 avec la hausse du coût des matières premières (hausse du Brent de 46 $ en juin 2017 à 69 $ en fin d’année), comme le montre cette illustration, ci-dessus, extraite du Rapport annuel 2017.

3/ Ontex vend sa production dans d’autres devises que l’Euro, pour une part totale de 38% (en GBP, en Livres Turques, en Zloty polonais, en $ australiens, en Roubles russes). Si ces devises baissent face à l’Euro, le CA peut être négativement impacté. Si ces devises se renforcent, l’impact sur les résultats d’exploitation est favorable.

Selon le rapport annuel 2017, les effets de change ont eu un impact négatif :

- De – 7,8 M € sur l’Ebitda ajusté

- De – 21,3 M € sur le CA

4/ Au 31.12.2017, le goodwill et autres actifs incorporels représentaient 1213 millions €, équivalent à 44% du total des actifs (risque de charge pour dépréciation).

Sur le document de l’IPO, il est indiqué qu’une dépréciation de 10% du goodwill entrainerait une chute de 70% du profit opérationnel.

Les points négatifs récents

1/ L’acquisition d’HyperMarcas au Brésil (pays représentant dorénavant 10% du CA total) a détruit de la valeur. Ontex n’a pas anticipé les « traditionnelles » réductions commerciales proposées aux clients pour l’année 2017. Cette guerre des prix sur les couches pour bébés a contraint Ontex à passer (en fin d’année) une charge exceptionnelle de 15 millions pour le paiement de ces ristournes commerciales.

Avec cette charge, l’Ebitda ajusté 2017 pour le Brésil est tombé à 3,8%…

Les difficultés au Brésil ont aussi engendré une hausse du Capex et du Besoin en Fonds de Roulement. Sans ces difficultés, la baisse du FCF aurait été plus modeste (avec seulement -15% au lieu de -45%).

Une sorte de profit warning qui a amplifier la chute du cours en janvier 2018 (voir cet extrait du Rapport trimestriel T3 2017).

2/ Sur le rapport annuel 2017, Ontex anticipe une nouvelle baisse de l’Ebitda au S1 2018, avant une hausse au S2 2018. Cette nouvelle est peut-être déjà intégrée dans les cours.

Une baisse très ou trop marquée de l’Ebitda au S1 2018 (même annoncée) pourrait perturber le cours d’Ontex.

Les points positifs récents

1/ On peut espérer qu’Ontex aura appris de son erreur au Brésil et que la guerre des prix (ainsi que la hausse du Capex) seront mieux gérées à l’avenir.

Les derniers rapports semblent l’évoquer : « les actions pour améliorer la compétitivité commencent à montrer des signes positifs » (Q3 2017), « ces signes positifs se traduiront en bénéfice au second trimestre 2018 (Q3 2017).

2/ Le fonds Sextant Grand Large est rentré sur la valeur en juin/juillet 2017 (le cours était alors aux alentours de 30-32 €), évoquant une faible valorisation des bénéfices.

Comme ce fonds est réputé pour être plutôt défensif, on peut imaginer que les risques actuels (au cours de 20 €) sont certainement assez limités !

3/ La dette a été refinancée à la fin de l’année 2017, par une extension de la maturité (2022 à 2024) et une baisse des taux d’intérêt. Ce qui aura un impact positif immédiat sur les charges financières nettes (économie de 10 million € / an, avant impôts).

4/ A l’heure actuelle (avec un cours à 20 € environ), la valorisation me semble quand même « bon marché » : PE 2017 x12 et Ebitda 2017 x6,2 (à mettre en relation avec les offres d’achats évoquées plus haut).

Par ailleurs, Ontex semble afficher une décote sur ses pairs (de 25% au minimum).

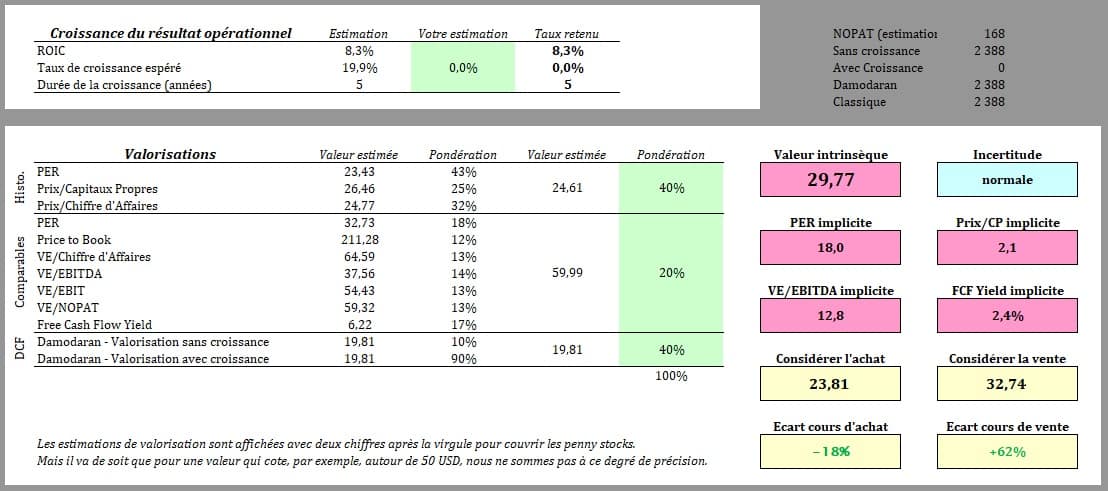

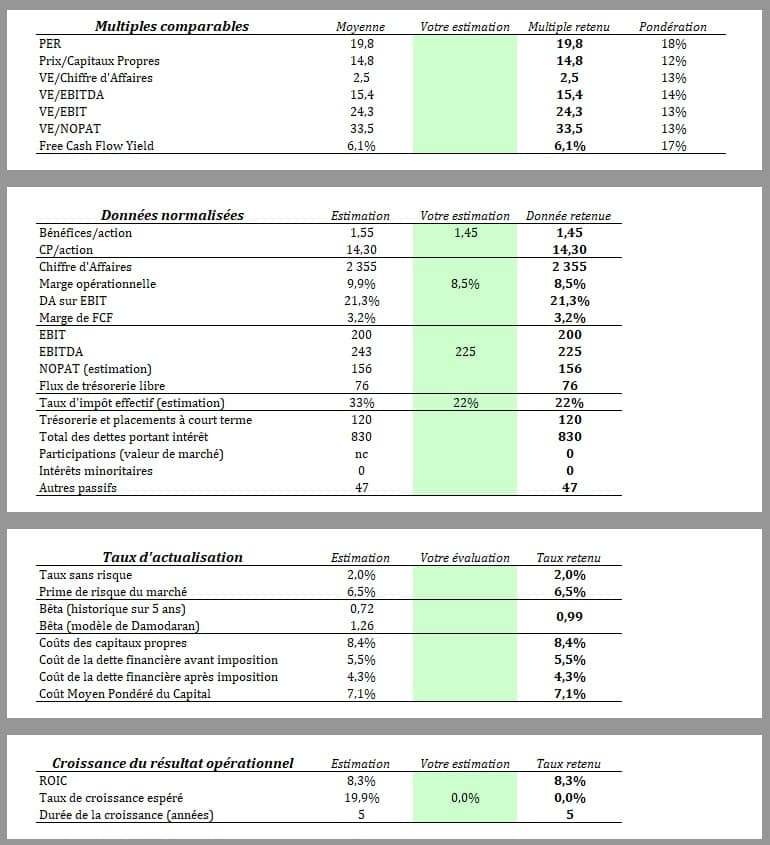

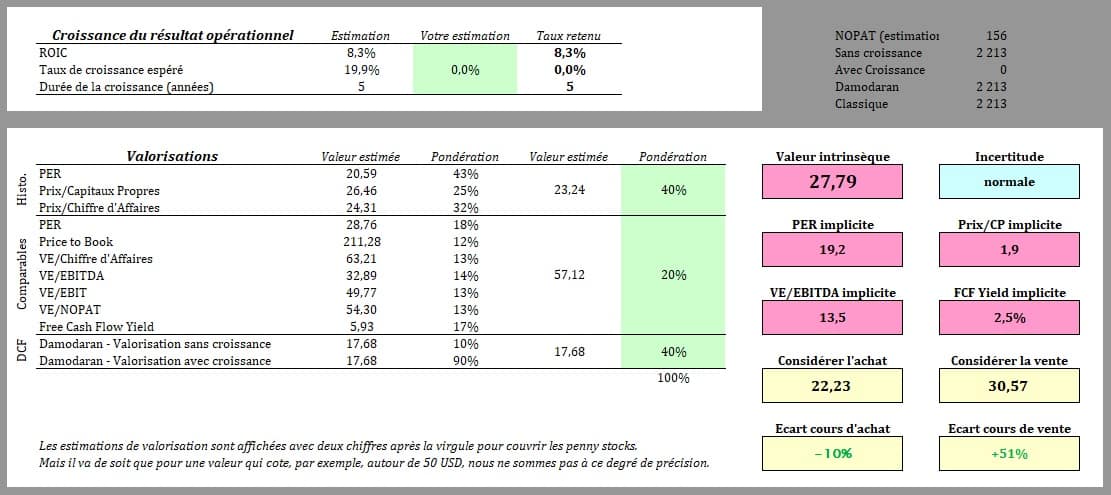

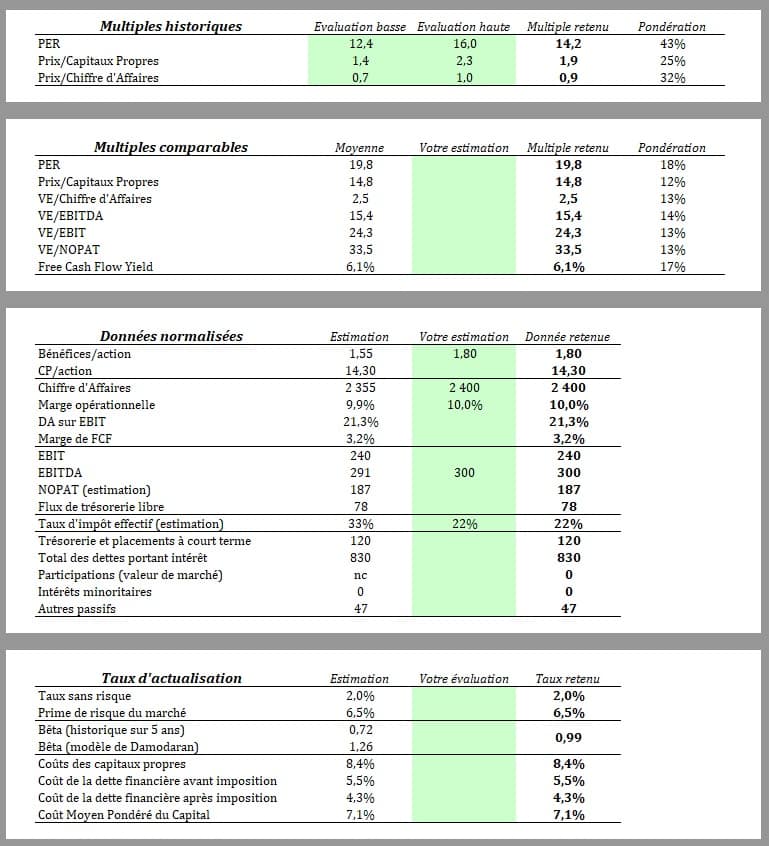

Quelques tentatives de valorisation

Pour terminer cette analyse et valorisation d’Ontex, j’ai utilisé XLS Valorisation (logiciel en vente sur ce forum), en prenant comme comparables les sociétés suivantes :

- Unicharm Corp. (83% de son CA dans le secteur d’activité d’Ontex) – 8113:JP

- Paul Hartmann (secteur d’activité identique, son concurrent principal) – PLHNF:US

- Svenska Cellulosa (30% de son CA dans le secteur d’activité d’Ontex) – SCAB:SS

- Kimberly-Clark (50% de son CA dans le secteur d’activité d’Ontex) – KMB:US

Je n’ai pas intégré Procter & Gamble, car le secteur d’activité d’Ontex ne concerne que 25% du CA de P&G.

Valorisation n°1 (hypothèse conservatrice)

- Marge opérationnelle : 9%

- Ebitda : 250 M €

- EPS : action : 1,65 €

- Croissance du ROP : 0%

VALORISATION : 29,77 €

Valorisation n°2 (hypothèse pessimiste)

- Marge opérationnelle : 8,5%

- Ebitda : 225 M €

- EPS : action : 1,45 €

- Croissance du ROP : 0%

VALORISATION : 27,79 €

Valorisation n°3 (hypothèse optimiste)

- Marge opérationnelle : 10%

- Ebitda : 300 M €

- EPS : action : 1,80 €

- Croissance du ROP : 0%

VALORISATION : 32,60 €

Valorisation n°4 (MorningStar)

Conclusion

Au cours actuel, je ne pense pas que le risque soit réellement important !

En effet, un achat au cours de 20 € est réalisé en dessous des multiples de transaction de l’ensemble des transactions présentées sur cet article, comme le montre cette analyse et valorisation d’Ontex.

Toutefois, la présentation du S1 2018 pourrait venir contrarier le cours de la société. L’accueil pourrait être mauvais en cas de chute trop marquée de l’Ebitda (même si Ontex l’a clairement spécifié dans ses derniers rapports).

MichelPlatini09/07/2018 at 16h17

Merci pour votre analyse lue sur le Forum IH

Grosse feignasse que je suis – accessoirement enseignant – je vous ai suivi sans vérifier votre analyse.

Conséquence : + 3000 € ce jour – çà paiera mes vacances

Merci encore pour votre travail de qualité

Maxicool10/07/2018 at 22h42

Bonjour MichelPlatini,

de rien et bonnes vacances 😉 ! Et allez les bleus (c’est de circonstance) !

Frédéric

MichelPlatini03/09/2018 at 9h43

Bonjour

Suite de l’histoire : j’avais tout vendu – la moitié (bien) le jour de l’offre, l’autre moitié (un peu moins bien) quelques semaines plus tard voyant un signal dans le cours qui s’effritait…

Retour ce jour à 19.6 pour une petite ligne en attendant les résultats Q3

Bonne rentrée

Maxicool10/09/2018 at 20h53

Pour ma part, j’ai tout conservé et j’ai même renforcé à 19,50 €.

L’avenir nous dira ce qu’il en est… Résultats Q3 le 07.11.2018 et Y2018 début mars 2019, on y verra plus clair.

Souk10/01/2019 at 11h26

BOnjour, j’ai découvert cet article bien 1 an + tard 🙂 Que pensez vous de la valorisation actuelle de Ontex ?

Maxicool13/01/2019 at 7h26

Bonjour,

mon avis n’a pas changé. Je pense qu’Ontex est toujours un investissement intéressant. J’ai renforcé cette ligne de mon portefeuille il y a quelques mois.

Cordialement.

Calvy09/05/2019 at 13h52

Salut Maxicool,

le vent a légèrement tourné . A 15€ penses-tu qu’il soit intéressant de renforcer ?

Merci encore pour ton analyse.

Cordialement,

Maxicool09/05/2019 at 17h56

Effectivement, un trimestre pas terrible pour Ontex.

Pas de croissance, des marges en baisse et un endettement en hausse.

Le titre prend cher sur 2 jours !

A noter que l’année 2018 n’a pas été terrible chez les concurrents non plus (mais elle a été meilleure que chez Ontex).

Hartmann

CA +3% / Ebitda -15% / RN -12%

Marge opé. 2018 : 5,73% / Marge bénéficiaire : 3,71%

Avec une chute du cours également : – 1/3 depuis mi 2017.

PER 2018 : 13,7

Essity

CA +8% / Ebitda -10% / RN -3%

Marge opé. 2018 : 9,01% / Marge bénéficiaire : 7%

Hausse du cours : +13% depuis mi 2017.

PER 2018 : 24,8

Pour Essity, sur le Q1 2019, ROP -12,5% et RN -12%.

Mais +30% en YTD (peut-être en lien avec le plan d’économie lancé fin 2018).

Ontex a perdu environ 30% en 3 jours.

Je ne sais pas si le cous actuel (< 15 euros) est propice à un renforcement. Avec un -10% aujourd’hui (après un -20% hier), le marché reste très défiant, je pense donc qu’il est préférable d’attendre un peu, à mon humble avis. Sur le Q1 2019 d’Ontex, l’Ebitda sort à 53 millions. Il était de 57,5 au Q1 2018 / 60,2 au Q2 / 58,1 au Q3 / 58,2 au Q4. La marge d’Ebitda est à 9,65% (au lieu de 10,30% environ). A comparer aux -30% en quelques jours... A notre que sur 2018, Ontex a passé 25 millions en charges exceptionnelles no-récurrentes (règlement de litiges et changement de structure). On est censé récupéré ces 25 millions (au moins en partie) sur le REX en 2019. Personnellement, j’attends pour éventuellement renforcer.

Calvy09/05/2019 at 22h17

Merci pour ton éclairage toujours aussi pointu.