Quitter la MGEN : trouver mieux et moins cher

Quitter la MGEN, est-ce une bonne idée ?

De nombreux enseignants (de plus en plus nombreux) se posent la question. Coincés entre les rumeurs (retour à la MGEN impossible, pas de prévoyance chez les concurrents…) et le fatalisme, très peu décident de quitter la MGEN.

Actuellement, quelles sont les alternatives crédibles à la MGEN ?

Colère contre la MGEN : pourquoi ?

Une cotisation MGEN en forte hausse

Tout simplement car la MGEN a récemment imposé plusieurs hausses de cotisation, sans pour autant revaloriser ses prestations (à la hauteur de ces augmentations).

Voici donc quelques petits rappels sur l’évolution de la cotisation MGEN, pour un membre actif ayant entre 45 et 49 ans (mon cas personnel).

En 2004, la MGEN impose une hausse de 4% (la cotisation de la mutuelle MGEN passe alors de 2,5% à 2,6% du salaire brut).

En 2005, le paiement de la cotisation intègre dorénavant les heures supplémentaires, les primes et les indemnités (ISOE, professeur principal, prime ZEP, etc), ce qui engendre une nouvelle hausse, parfois conséquente pour certains collègues. De plus, la prise en charge des enfants devient désormais payante, au tarif de 6 € / mois (avant, les enfants étaient intégrés gratuitement à la mutuelle MGEN).

En 2010, la cotisation de base (MGEN Référence) subit une nouvelle hausse de 12%. Ainsi, la cotisation du membre actif correspond à 2,8% du traitement indiciaire brut, auquel s’ajoutent l’ensemble des primes et indemnités. Le coût de la cotisation MGEN pour le conjoint revient à 65% de la participation du membre actif.

Les enfants de moins de 20 ans doivent acquitter une cotisation de 6,50 € par mois.

En « échange » de cette forte augmentation, la MGEN intègre une garantie dépendance. En cas de dépendance lourde, la MGEN s’engage à verser une rente viagère de 120 € par mois, à laquelle s’ajoutent une prestation complémentaire d’aide au maintien à domicile de 500 € par an et un pack « services à domicile » (jusqu’à 20h00 par mois).

En 2011 (MGEN Référence), les mutualistes MGEN subissent une nouvelle hausse de 4% environ.

La cotisation adulte (membre actif) passe à 2,9% du traitement indiciaire brut + primes et indemnités. La cotisation conjoint ne bouge pas (65% de la participation du membre actif) mais la cotisation pour les enfants de moins de 20 ans passe à 7,50 € par mois.

En 2012 (MGEN Référence), la cotisation adulte (membre actif) passe à 2,97% du traitement indiciaire brut (+ primes et indemnités) et la cotisation pour les enfants de moins de 20 ans augmente à 7,67 € par mois.

En 2015 (MGEN Référence), la cotisation adulte se trouve toujours à 2,97% du traitement indiciaire brut (+ primes et indemnités) mais la cotisation pour les enfants de moins de 20 double (elle passe de 7,97 à 15 € par mois).

En 2016, la MGEN renouvelle complétement son offre.

La nouvelle gamme Santé Prévoyance présente alors 4 niveaux de prestation (disponibles en septembre 2015 pour les nouveaux entrants et en janvier 2016 pour les autres) :

- MGEN Initiale (auparavant, MGénération)

- MGEN Référence (auparavant, MGEN Offre Globale)

- MGEN Equilibre (nouveauté)

- MGEN Intégrale (nouveauté)

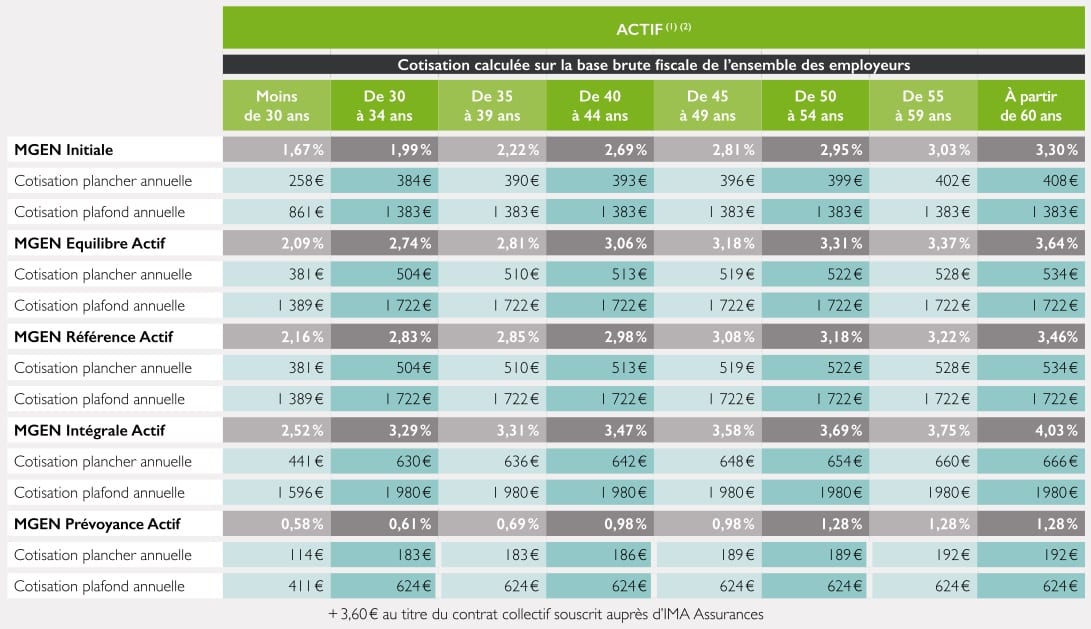

Les tarifs en vigueur actuellement (2018) sont les suivants.

Point positif toutefois, lors du passage de MGEN Offre Globale à MGEN Référence en 2016, quelques prestations ont été revalorisées (notamment en optique et en orthodontie, création d’un forfait « se soigner autrement » et d’une prise en charge (réduite) des semelles orthopédiques), comme le confirment ces tableaux extraits des Statuts MGEN.

Les cotisations MGEN ont donc fortement augmenté depuis 15 ans.

D’autant plus pour les enseignants se situant aux derniers échelons de la classe normale ou en Hors-Classe. Comme la cotisation n’est pas fixe mais basée sur le traitement mensuel, ces hausses ont donné à certains adhérents un motif pour penser à quitter la MGEN.

MEMBRE ACTIF (45-49 ans)

Calcul de la cotisation (MGEN Référence)

- 2003 : 2,50% du salaire brut (hors prime)

- 2004 : 2,60% du salaire brut (hors prime)

- 2005 : 2,60% du salaire brut + primes

- 2010 : 2,80% du salaire brut + primes

- 2011 : 2,90% du salaire brut + primes

- 2012 : 2,97% du salaire brut + primes

- 2015 : 2,97% du salaire brut + primes

- 2018 : 3,08% du salaire brut + primes

ENFANT (< 20 ans)

Calcul de la cotisation (MGEN Référence)

- 2003 : gratuit

- 2004 : gratuit

- 2005 : 6,00 € / mois

- 2010 : 6,50 € / mois

- 2011 : 7,50 € / mois

- 2012 : 7,67 € / mois

- 2015 : 15,00 € / mois

- 2018 : 15,75 € / mois

Les cotisations MGEN dépendent de plusieurs éléments : l’âge du souscripteur, son traitement brut (primes et indemnités comprises), son statut (membre actif, conjoint, bénéficiaire ou non de la CMU, etc). Vous trouverez l’ensemble des informations précises dans les statuts MGEN (que vous trouverez aisément sur Google pour chaque année civile).

Des prestations supprimées

Malgré ces hausses consécutives de cotisation, la MGEN a supprimé certaines prestations de son offre Prévoyance.

Ainsi, l’Assemblée Générale de la MGEN (de juillet 2017) a validé la suppression de l’allocation Obsèques (ou garantie décès – frais funéraires) de 800 euros, selon les motifs suivants :

- Cette prestation ne profitait pas à l’adhérent lui-même, mais seulement à un proche, en charge des frais d’obsèques (Valeurs Mutualistes, juin 2017).

- Cette prestation ne couvrait de toute façon pas les frais réels des obsèques (estimés à 3500 €), donc la MGEN la considérait comme inutile.

- Cette suppression permettait le renforcement d’autres prestations (frais dentaires).

- Cette prestation faisait courir un risque financier important à la MGEN.

Dans le même temps, dans le cahier Valeurs mutualistes, la MGEN conseillait l’assurance Obsèques Sollicitude de la MAIF (payante) à ces adhérents, la présentant comme une offre plus adaptée à leurs besoins.

Cette suppression a provoqué un tollé sur les forums MGEN, où les délégués MGEN ont peiné à convaincre les adhérents du bien-fondé de cette décision, tout en poussant certains d’entre eux à quitter la MGEN.

Le remboursement des frais de santé

Avant de parcourir en détail les prestations d’une vingtaine de contrats de santé et de prévoyance, il peut être utile, pour les non-initiés surtout, de rappeler les bases du fonctionnement des remboursements médicaux.

Certaines mutuelles prennent parfois un malin plaisir à vous annoncer un remboursement à 100% de tel ou tel acte médical. Avoir conscience de la somme réelle en € (qui se cache derrière ces pourcentages, assez trompeurs) est fondamental pour comparer efficacement plusieurs contrats et (peut-être) trouver une alternative à la MGEN.

Le fonctionnement du Régime Obligatoire

La Base de Remboursement est le tarif fixé par le Régime Obligatoire de la Sécurité Sociale, pour calculer le remboursement des soins (il s’agit de l’ancien Tarif de Convention). Pour tous les soins, la Sécurité Sociale rembourse un pourcentage de cette Base de Remboursement (un pourcentage oscillant entre 0% et 100%).

Le Ticket modérateur est la partie de la Base de Remboursement non remboursée par le Régime Obligatoire de la Sécurité Sociale.

Concrètement, imaginons une consultation de médecin généraliste :

- Base de remboursement : 25 €

- Taux de remboursement du Régime Obligatoire : 70%

- Participation forfaitaire : 1 €

- Prise en charge réelle du Régime Obligatoire : 70% de 25 € soit 17,50 – 1 = 16,50 €

Participation forfaitaire et franchises médicales

La Participation Forfaitaire, créée en 2005, est laissée à la charge du client pour chaque acte et consultation remboursés par la Sécurité Sociale : elle est de 1 €.

Les franchises médicales, créées en 2008, ont complété ce dispositif et s’appliquent uniquement aux adultes :

- 0,50 € par boîte de médicaments

- 0,50 € par acte paramédical (infirmier, kinésithérapeute…)

- 2,00 € par transport sanitaire

La Participation Forfaitaire et les franchises médicales sont plafonnées à 50 € par an et par assuré.

La prise en charge de l’assurance complémentaire

Généralement, les assurances complémentaires expriment les garanties en fonction de la Base de Remboursement de la Sécurité Sociale.

Imaginons une assurance complémentaire annonçant une prise en charge de 125 % pour une consultation médicale de 35 € (70% par le Régime Obligatoire de la Sécurité Sociale) et 55 % par l’assurance complémentaire). Le calcul sera le suivant :

- La Base de Remboursement est de 25 €.

- Le Régime Obligatoire rembourse 70 % de cette base : 25 € x 70 % = 17,50 €

- La Participation Forfaitaire de 1 € (à votre charge) est à déduire : 17,50 – 1 = 16,50 €

- L’assurance complémentaire rembourse 55 % de la base : 25 € x 55 % = 13,75 €

L’assuré est donc remboursé 125 % de la Base de Remboursement (absolument pas 125% des coûts réels).

Il recevra donc 25 € x (70 % + 55 %) = 31,25 € – 1 € = 30,25 €. Le reste à charge pour l’assuré sera donc de 35 – 30,25 = 4,75 €…

Etre remboursé à 100% signifie que la Sécurité Sociale et l’Assurance Complémentaire couvrent 100% de la Base de Remboursement. Si la garantie s’applique à 200%, l’assuré sera couvert jusqu’à deux fois le tarif de la Base de Remboursement.

Des garanties à 200 ou 300% peuvent paraître alléchantes de prime abord, mais si la Base de Remboursement est dérisoire (comme c’est le cas pour les montures de lunettes ou les semelles orthopédiques), le remboursement réel risque d’être très limité !

C’est pourquoi les tableaux comparatifs ci-dessous intègrent, autant que possible, les bases de remboursement pour les soins et actes les plus courants.

Le parcours de soin

Le médecin traitant, que vous devez choisir dès l’âge de 16 ans, est le pivot du parcours de soins coordonnés. Il assure les soins courants et peut vous prescrire une consultation de médecin spécialiste. Dans ce cas, si vous passez par son intermédiaire, vous passez par le parcours de soins coordonnés.

Si vous consultez un médecin spécialiste sans passer par votre médecin traitant, vous ne respectez pas le parcours de soin. Dans ce cas, le montant des remboursements sera diminué de plus de 40% si le montant de l’acte est inférieur et égal à 25 €, ou de 10 € pour tout acte supérieur à 25 €.

CAS et OPTAM : des soins mieux remboursés

Enfin, le remboursement varie en fonction du « secteur d’activité » des praticiens. Ils sont tous classés selon ces critères :

- Conventionné secteur 1 : le praticien est alors tenu de pratiquer le tarif fixé par la convention, sans aucun dépassement d’honoraires.

- Conventionné secteur 2 : le praticien peut pratiquer des honoraires libres, avec des dépassements d’honoraires.

- Signataire des DPTM (Dispositifs de Pratique Tarifaire Maîtrisée) : soit le Contrat d’Accès aux Soins (CAS), soit l’Option de Pratique Tarifaire Maitrisée (OPTAM). Dans ce cas, le praticien pratique des dépassements d’honoraires « modérés », avec une Base de Remboursement plus élevée. Ce système permet de réduire le reste à charge des assurés.

- Médecin non-conventionné

Pour savoir si un praticien est adhérent ou non au DPTM et connaître les tarifs qu’ils pratiquent, il suffit de consulter l’annuaire du site de l’Assurance Maladie.

Si aucune précision n’est apportée par le site Ameli, ce la signifie que le professionnel de santé n’est pas adhérent à ce contrat…

Les alternatives à la MGEN

Etant enseignant, j’adhère à la MGEN depuis le début de ma carrière (en 1993). Je n’avais jamais pensé à quitter la MGEN, mais depuis quelques années, plusieurs éléments m’ont amené à l’envisager, éventuellement :

- Cotisation membre actif : + 10% depuis 2010

- Cotisation enfant : +142% depuis 2010

- Une hausse amplifiée par ma promotion à la Hors Classe

- Une prise en charge réduite de certaines prestations (comme les semelles orthopédiques, utilisées par mes filles)

Comparer la MGEN aux autres assurances santé peut être fastidieux en raison du volet MGEN Prévoyance.

Les mutuelles concurrentes ne le proposent pas directement, le plus souvent en en option, et à des conditions souvent différentes. D’ailleurs, souvent, la MGEN vante les garanties de ce volet Prévoyance auprès de ses adhérents et s’en sert même pour les convaincre de ne pas quitter la MGEN !

Dans la mesure du possible, j’ai intégré ces options dans les tableaux comparatifs comparant les offres MGEN et celles des autres mutuelles (GMF, CME, MAGE, MASP…).

Prendre en compte le volet MGEN Prévoyance

Quelques petits rappels sur le coût et les prestations de la prévoyance MGEN peuvent être utiles. Par ailleurs, sachez qu’il est possible de souscrire (indépendamment du volet Santé) à ce volet Prévoyance MGEN, si jamais vous ne trouvez pas d’équivalent ailleurs.

Le volet MGEN Prévoyance : combien ça coûte ?

La cotisation du volet MGEN Prévoyance dépend de l’âge de l’assuré et de son statut. Le taux appliqué pour la Prévoyance est réalisé à partir du salaire brut, auquel il convient d’ajouter les primes et indemnités (ISOE, PP, HSA…). La cotisation est toujours calculée sur les revenus de l’année N-2.

Taux de cotisation pour l’offre MGEN Référence, pour les membres actifs :

- Moins de 30 ans : 0,56 %

- De 30 à 34 ans : 0,59 %

- De 35 à 39 ans : 0,67 %

- De 40 à 49 ans : 0,95 %

- De 50 à > 60 ans : 1,24 %

Taux de cotisation pour l’offre MGEN Référence, pour les retraités :

- Moins de 70 ans : 0,45%

- A partir de 70 ans : 0,56%

Le volet MGEN Prévoyance : quelles garanties ?

Ce volet offre surtout des protections en cas de maladie (avec le versement d’allocation journalières), d’invalidité et de décès.

1/ Le congé maladie ordinaire (CMO)

Dans ce cas, l’employeur prend en charge le traitement brut :

– pendant 3 mois, à 100%

– puis pendant 9 mois à 50%

La MGEN ajoute un complément (allocation journalière) de 27%, soit un total de 77%.

2/ Le congé Longue Maladie (CLM)

Dans ce cas, l’employeur prend en charge le traitement brut :

– pendant 1 an, à 100%

– puis pendant 2 ans à 50%

La MGEN ajoute un complément (allocation journalière) de 27% (total de 77%).

3/ Le congé Longue Durée (CLD)

Dans ce dernier cas, la part employeur sur le traitement brut sera :

– pendant 3 ans, à 100%

– puis pendant 2 ans à 50%

La MGEN ajoute un complément (allocation journalière) de 27% (total de 77%).

Pour les trois cas précédents, les allocations journalières complètent les sommes brutes garanties par l’employeur ou la Sécurité sociale à hauteur de 77% du salaire de référence. Celui-ci correspond à la moyenne des salaires bruts mensuels (incluant les primes maintenues à 50% lors de l’arrêt de travail) perçus au cours des 3 mois précédant l’arrêt de travail.

Les allocations journalières sont calculées à partir de ce salaire de référence.

4/ Perte Temporaire d‘Autonomie (PTA)

Quand ? Si maladie grave (infarctus, cancer, AVC, sclérose en plaques) ou accident grave (sous-entendu, avec des séquelles lourdes)

Condition ? Après un arrêt de travail de 30 jours continus (= franchise de 30 jours)

Combien ? 400 € / trimestre (durant 4 trimestres maximum)

.

5/ Invalidité (en cas de retraite anticipée)

Quand ? En cas de retraite anticipée pour invalidité ou inaptitude au travail

Combien ? 50% de la moyenne des traitements bruts des 3 mois précédents l’arrêt de travail

Comment ? Allocation Invalidité attribuée pour un année civile, chaque 1er janvier.

.

6/ Protection en cas d’invalidité à 100% (PTIA) ou de décès

Quand ? Si obligation de recourir à une tierce personne pour les 4 actes ordinaires (se laver, s’habiller…)

Qui ? Membre actif ou retraité, uniquement avant 65 ans

Objectif ? Faire face aux charges consécutives à Perte Totale et Irréversible d’Autonomie

Combien ? Un capital équivalent à 85% de votre traitement brut annuel + 10 000 € par enfant à charge de moins de 20 ans

Ce volet MGEN Prévoyance, relativement complet, n’a pas d’équivalent chez la plupart des concurrents. Pour optimiser la comparaison, il est peut-être plus sage de l’exclure, de le soustraire de la cotisation MGEN. Et de comparer uniquement les prestations en santé.

.

Quitter la MGEN mais par quoi la remplacer ?

Peut-on trouver mieux et moins cher que la MGEN ?

L’offre des concurrents de la MGEN

Je me suis donc décidé à comparer objectivement mon contrat MGEN Référence à quelques concurrents, et en priorité à des mutuelles :

- MGEN Référence

- MGEN Intégrale

- MGEN Alternative (Santé 1)

- MAGE Liberté

- MAGE Sérénité

- MAIF Santé Optimale

- MASP Plénitude 1

- MASP Plénitude 2

- MASP Plénitude 3

- MASP Plénitude 4

- GMF Niveau 2 ou 3

- GMF Niveau 3 ou 4

- Crédit Mutuel Enseignant (6 devis)

- SMATIS Tranquillité 500

- SMATIS Sérénité 500

Cette comparaison est en partie adaptée à mes besoins (notamment en lunettes à forte correction) et à ceux de mes deux filles (qui ont besoin chacune de traitement en orthodontie, et de semelles orthopédiques pour l’une d’entre elles).

Mes recherches se sont donc orientées vers des contrats proposant des remboursements convenables dans ces domaines, au minimum équivalents à ceux de la MGEN Référence. Vous constaterez que c’est loin d’être une évidence et que l’offre MGEN Référence, au final, est loin d’être ridicule !

De plus, il va de soi que chaque assuré MGEN possède ses propres besoins et ses priorités vers tel ou tel secteur de soins.

Ces tableaux peuvent servir de base de comparaison mais doivent être affinés et adaptés aux attentes de chacun.

Remplacer la MGEN par une meilleure mutuelle ?

Par la Mutuelle des Agents des Services Publics (MASP)

La MASP (Mutuelle des Agents des Services Publics), dès son offre Plénitude 3, offre de meilleures conditions de remboursement en soins courants, en soins dentaires, en hospitalisation et pour les semelles orthopédiques.

Elle offre par ailleurs une petite allocation obsèques (230 €).

Mais elle a toutefois plusieurs points faibles :

- Aucune prise en charge des vaccins non-remboursés

- Aucune prise en charge des contraceptifs

- Une prise en charge limitée en optique (ex : 250 € pour une paire de lunettes adulte)

Par ailleurs, la partie prévoyance limite les allocations journalières au Congé Maladie Ordinaire (prise en charge du traitement à 100% par contre).

Avec ces conditions, en Plénitude 3, la MASP est 10% plus cher que MGEN Référence.

Le reste du volet Prévoyance (versement d’une indemnité, d’un capital ou d’une rente en cas d’incapacité de travail, d’invalidité, de décès, ou en cas d’interruption de l’activité professionnelle) est en option.

Il faut souscrire à la formule Mut’accident+ (au prix de 8,22 € par mois, me concernant) qui offre ces prestations (en version Essentiel, « version de base ») :

- Allocation journalière d’hospitalisation : 25,46 € / jour

- Capital décès en cas d’accident : 37131,50 € ou 53045 € (si accident de la route)

- Capital Incapacité Permanente Partielle : 0 €

- Rente dépendance totale accidentelle : 0 €

De mon point de vue, les conditions offertes par la MASP ne suffisent pas pour quitter la MGEN et son offre Référence.

Par la SMATIS

Le contrat SMATIS Tranquillité 500 se rapproche du contrat MGEN Référence, mais souffre de quelques défauts :

- Prise en charge des semelles orthopédiques 2 fois moins importante

- Prise en charge limitée des vaccins (15 €) et contraceptifs (30 €)

- Remboursement moindre en dentaire (269 € la couronne)

- Remboursement moindre en optique

- Aucune prévoyance

Le contrat SMATIS Tranquillité 500 est moins onéreux de 10%, mais ne représente pas une alternative valable à MGEN Référence.

Le contrat SMATIS Sérénité 500 comble ces lacunes mais, sans prévoyance, il est 10% plus cher que MGEN Référence…

Les contrats de la SMATIS ne justifient donc pas de quitter la MGEN non plus.

Par la Garantie Mutuelle des Fonctionnaires (GMF)

Les contrats de la GMF sont modulables. Chaque assuré doit choisir un niveau de garantie en Soins courants, en Optique-Dentaire-Audioprothèse et en Soins hospitaliers.

Comparativement à MGEN Référence, il faut choisir les niveaux 3 ou 4 (voir le tableau ci-dessus) pour trouver des conditions plus ou moins équivalentes.

Les soins courants et hospitaliers sont mieux remboursés, de même que l’optique (480 € la paire de lunette adulte par exemple) .

Mais la GMF plafonne les soins dentaires sur l’année. Sur les couronnes, le remboursement ne peut pas dépasser 1000 €. Sur les traitements en orthodontie, le plafonnement est aussi de 1000 € (insuffisant pour la prise en charge de 2 semestres, pour peu que le spécialiste pratique des tarifs un peu élevés).

Toutefois, en Soins Courants Niveau 3 / Optique-Dentaire Niveau 4 / Soins hospitaliers Niveau 3, et sans aucune prévoyance, la GMF est 7% plus chère que MGEN Référence.

Là non, plus, la GMF n’offre pas de motif valable pour quitter la MGEN !

Par le Crédit Mutuel Enseignant (CME)

L’offre du CME est modulable à souhait. C’est un avantage pour trouver le contrat adapté à ses besoins. Comme à la GMF, il faut choisir un niveau de remboursement en soins hospitaliers (H), en soins courants et pharmacie (SP) et en optique-dentaire-appareillage (OD).

J’ai donc réalisé six devis en corrélation avec mes souhaits (un remboursement supérieur à la MGEN Référence en optique, en orthodontie et en semelles orthopédiques).

En soins hospitaliers, le niveau 1 de la CME correspond aux conditions de MGEN Reference. La CME offre en plus un forfait télévision/internet de 8 € par jour, mais les frais d’accompagnement en cas d’enfant hospitalisé sont de 20 € par jour au lieu de 25.

En soins courants et pharmacie, le niveau 1 de la CME offre de meilleures prestations que MGEN Reference : un remboursement de soins (généraliste, spécialiste ou acte technique) à 150%, la prise en charge des semelles orthopédiques à hauteur de 100 € la paire environ.

Toutefois, la prise en charge des vaccins non-remboursés et des contraceptifs est limitée à 50 € par an et rien n’est prévu pour l’ostéopathie.

En soins dentaires, le niveau 1 n’est pas suffisant pour concurrencer MGEN Référence (l’orthodontie n’est remboursée que 290,25 € le semestre par exemple). Il faut privilégier le niveau 2 qui offre de meilleures conditions : 580,50 € par semestre d’orthodontie, 300% de la Base de Remboursement pour la pose d’une couronne.

En optique (pack commun avec les soins dentaires), le niveau 1 peut suffire, car une paire de lunettes pour adulte est ainsi remboursée 400 € (contre 380 € au maximum pour la MGEN en Référence). En niveau 2, la paire de lunettes est remboursée 550 €… A noter, toutefois, que le CME ne prend pas en charge la chirurgie réfractive.

De belles prestations donc pour le CME (meilleures que celles de la MGEN Référence) en H1-SP1-OD2, mais à un tarif 20% supérieur à celui de la MGEN, et à nouveau sans prévoyance !

Là aussi, le CME ne fait pas globalement mieux et ne justifie pas de quitter la MGEN et son contrat Référence.

Par le contrat MGEN Alternative Santé 1 (avec Prévoyance 1)

En soins courants, les conditions sont les mêmes que le contrat MGEN Référence, mais les médicaments à vignettes orange (15%) sont pris en charge en totalité.

En soins dentaires, ce contrat ne rivalise pas avec MGEN Référence :

- Uniquement 150% en remboursement pour la pose d’une couronne (soit 161,25 €)

- 250 € maximum à l’année pour la pose d’implant

- Uniquement 150% en remboursement pour l’orthodontie (soit 290,25 € par semestre)

En optique, les remboursements sont très limités (230 € maximum pour une paire de lunettes pour enfant ou adulte et seulement 30 € pour une monture adulte).

Le contrat MGEN Alternative Santé comprend un volet prévoyance (avec des conditions un peu meilleures que MGEN Référence).

Si l’on est prêt à minimiser les prestations en optique-dentaire, ce contrat est une alternative à MGEN Référence, car il coûte environ 8% de moins.

Si l’on souhaite des remboursements identiques au contrat MGEN Référence, il faut passer en « Santé 2 », mais dans ce cas, le coût est supérieur de 15%…

Par la Mutuelle Autonome Générale de l'Education (MAGE)

Le contrat MAGE Liberté propose des prestations supérieures au contrat MGEN Référence en soins courants. Les vaccins sont 100% remboursés, l’ostéopathie est remboursée par un forfait de 130 € (au lieu de 75 € pour la MGEN).

Seules les semelles orthopédiques sont moins bien remboursées (200% de la Base de Remboursement au lieu de 230%).

En soins hospitaliers, les conditions sont très semblables. Par contre, la MAGE ne propose les frais d’accompagnement pour enfant hospitalisé uniquement en-dessous de 12 ans (au lieu de 16 ans pour la MGEN).

La faiblesse du contrat MAGE Liberté se trouve dans les soins dentaires et optiques :

- Remboursement de 245 € pour une couronne (entre 270 et 473 € pour la MGEN)

- Remboursement de 169,85 € par implant (518 € pour la MGEN)

- Remboursement de 387 € par semestre d’orthodontie (543,50 € à la MGEN)

- Remboursement de 200 € pour une paire de lunette (jusque 490 € à la MGEN)

En prévoyance, les conditions de la MAGE sont plus intéressantes (allocation obsèques de 765 €, capital décès à hauteur de 100% du salaire au lieu de 90% à la MGEN, allocations journalières de 80% au lieu de 77% à la MGEN).

Le tarif du contrat MAGE Liberté (grille violette ci-dessous) est très accessible : il est 28% moins cher que la MGEN… Une bonne raison de quitter la MGEN ?

Le contrat MAGE Sérénité (grille orange ci-dessus) surpasse (et de loin) le contrat MGEN Référence, pour l’ensemble des soins (ou presque), comme le montrent les tableaux ci-dessus.

Seuls les traitements d’orthodontie NON-remboursés par la Sécurité Sociale sont moins bien remboursés (90% de la Base de Remboursement, soit 145,12 € ; au lieu de 219,70 € pour le contrat MGEN Référence). La chirurgie réfractive est également moins bien prise en charge (180 € par œil au lieu de 350 € par œil).

Sinon, toutes les autres prestations sont de « haut niveau » :

- 200 % pour les soins courants, chez les généralistes et spécialistes

- 130% pour les actes techniques (kiné, infirmier, radiologie…)

- Vaccins remboursés à 100%

- Forfait « se soigner autrement » de 160 € / an

- 200% pour les honoraires médicaux en hospitalisation

- 484 € pour une couronne dentaire

- 551 € pour un Inlay Core

- 300 à 500 € pour une paire de lunettes adulte (dont 150 € pour la monture)

Pour le volet prévoyance, ces 2 contrats MAGE Liberté et MAGE Sérénité comprenne la formule Prévie+ qui offre des prestations là aussi supérieures au contrat MGEN Référence :

- Allocations obsèques : 765 €

- Capital décès : 100% du salaire annuel brut + indemnité de résidence

- Capital PTIA : 100% du salaire annuel brut + indemnité de résidence

- Allocations journalières (maladie ou accident) : 80% du salaire brut hors primes

- Rente si invalidité permanente (à partir d’un taux d’invalidité de 33%)

- Rente éducation en cas de décès d’un parent (adhérent principal) : 6 à 12% de la dernière assiette de cotisation (rente trimestrielle)

A mon avis, l’alternative la plus crédible à la MGEN (contrat Référence) se trouve à la MAGE. Quitter la MGEN pour la MAGE peut faire sens…

Si les soins dentaires et optiques ne sont pas une priorité, le contrat MAGE Liberté est une solution parfaite de remplacement du contrat MGEN Référence (pour un tarif inférieur de 28%, avec une prévoyance Prévie+ un peu meilleure).

Si vous ne voulez faire l’impasse sur aucun domaine de soin, le contrat MAGE Sérénité est la solution idéale pour quitter la MGEN.

La MGEN est-elle totalement dépassée ?

On peut lire sur de nombreux forums (ou entendre dans notre entourage) que la MGEN ne rembourse pas bien, qu’elle coûte très cher, etc.

Non, la MGEN n’est pas dépassée… Nombre de mutuelles concurrentes (GMF, Crédit Mutuel Enseignant, MASP…) n’offrent pas forcément de meilleures conditions, et/ou ne sont pas forcément moins chères que la MGEN !

Trouver mieux pour moins cher dans tous les domaines (soins courants, hospitalisation, optique, dentaire et prévoyance) est loin d’être facile. Les tableaux comparatifs ci-dessus le confirment.

En sus des concurrents contactés directement, j’ai aussi utilisé quelques sites Internet de comparaison et de mise en relation. Ils m’ont (parfois) envoyé leurs meilleures propositions, qui étaient très éloignées de mes attentes. Ils ont (souvent) transmis mes coordonnées à des sites partenaires qui m’ont contacté X fois les jours suivants.

Je n’ai donc pas pris la peine d’intégrer ces propositions (trop peu intéressantes) dans les tableaux comparatifs, mais en voilà quelques-unes tout de même (toujours SANS prévoyance, il faut le rappeler).

Le site Santiane.fr m’a proposé le contrat Tonic 2 de Malakoff-Mederic Tonic 2 (orthodontie remboursée à 343,50 € par semestre, paire de lunettes adulte remboursée 240 €…) au prix de 129,04 € (1 adulte + 2 enfants).

Le site Lecomparateurassurance.com m’a proposé un contrat de Self-Assurance (orthodontie remboursée 300 € par semestre, semelles orthopédiques remboursées à 28 €, paire de lunettes adulte remboursée à 400 €, prothèses dentaires à 150% de la Base de Remboursement…) au prix de 129 € (1 adulte + 2 enfants).

Il m’a aussi été proposé le contrat Cocoon Optimum avec des prestations plutôt « haut de gamme » (500 € par semestre en orthodontie, 250 € en forfait pour l’ostéopathie, 450 € pour une paire de lunettes adulte, 150% pour les consultations de généralistes ou spécialistes, 100 € en forfait pour les médicaments remboursés à 15%…) mais au tarif de 167,43 € par mois !

Pereire Assurances m’a proposé le contrat Egle Santé Niveau 4 d’Assurema (avec un plafond en soins dentaires de 800 € par an, des lunettes remboursées 200 € la paire…) pour 123,58 € par mois. Puis ensuite le contrat Adonis Santé 175 d’Assurema (toujours avec un plafond en soins dentaires, plus performant en optique) pour 164,11 € ! Et enfin le contrat Equilibre Santé Niveau 200 d’Apivia (inférieur à la MGEN en optique et soins dentaires) pour 140,96 €.

Par ailleurs, on entend aussi parfois certains collègues enseignants affirmer que la mutuelle de son conjoint (salarié du privé) est deux moins coûteuse que la MGEN. Logique… car le Code de la Sécurité Sociale impose à tout employeur privé de proposer une couverture complémentaire à ses employés et de prendre en charge au moins 50 % du cout de la cotisation (le reste étant à la charge du salarié).

Par contre, dans le secteur public, l’Etat ne participe pas du tout, ce qui impose aux agents de l’Etat de payer leurs complémentaires santé seuls…

Comparer les tarifs de la MGEN avec les mutuelles d’entreprises n’a aucun sens !

Bref, quoique l’on en dise, la MGEN ne me semble pas dépassée. Je pensais trouver (facilement) nombre de complémentaires Santé plus intéressantes. Ce n’est pas le cas.

Pour quitter la MGEN, la seule solution crédible semble être la MAGE.

Résiliation de la mutuelle MGEN

Quitter efficacement la MGEN

Quitter la MGEN n’est possible (aisément) qu’au 1er janvier de chaque année. Il suffit pour cela d’envoyer une lettre recommandée avec avis de réception à l’attention du président de la MGEN, adressée à la section départementale dont l’assuré dépend, au moins 2 moins avant la date d’échéance fixée au 31 décembre.

Il est aussi envisageable de quitter la MGEN en cours d’année, mais dans ce cas, le délai est plus long : la résiliation de la MGEN prend effet au 1er jour du 4ème mois suivant la réception de la demande de résiliation.

Les statuts 2018 précisent (page 8) que la MGEN refusera toute « demande de réintégration à la mutuelle après résiliation ». Nombre de forums relate des cas où la MGEN a contacté son « ancien adhérent » quelques années après la résiliation pour lui proposer de revenir. Cette précision est, à mon sens, davantage, un épouvantail pour faire pression sur ses adhérents…

Résilier la MGEN : quelles conséquences ?

La MGEN est un organisme qui gère la couverture Sécurité Sociale (ou Régime Obligatoire) pour les personnels de l’enseignement public et propose en même temps une couverture mutualiste (Complémentaire Santé) à ses adhérents (facultative et même ouverte à d’autres personnels que ceux du secteur public).

Si un adhérent décide de quitter la MGEN, la MGEN s’occupera toujours des décomptes de la Sécurité Sociale (pour le remboursement pris en charge par la Sécurité sociale) mais il risque de devoir gérer lui-même l’envoi de ces décomptes à la complémentaire Santé (pour le remboursement hors Sécurité Sociale).

La MGEN peut aussi « traîner les pieds » (par un envoi peu rapide de ces décomptes) et donc freiner les remboursements dans leur globalité.

A noter que la MAGE (comme la MGEN) est centre de Sécurité Sociale à Paris et dans le Rhône, ce qui lui donne le même fonctionnement que la MGEN dans toutes les autres régions. Dans ce cas, tout fonctionne par télétransmission et est automatique.

Conclusions

Pour un adhérent cherchant des prestations complètes (avec une prise en charge convenable des soins dentaires, de l’orthodontie, en optique notamment), la MGEN ne semble pas être une mutuelle aussi mauvaise que ça ! Aux mêmes conditions, la concurrence ne parvient pas vraiment à faire beaucoup mieux pour moins cher.

La meilleure solution de remplacement crédible à la MGEN semble être la MAGE.

Cet autre comparatif, plus détaillé encore (notamment sur le coût des cotisations tout au long de la carrière et sur leur coût global) confronte la MAGE et la MGEN. Je vous conseille de le consulter (car il est question d’économie se chiffrant à xx xxx €), tout comme celui-ci présentant les contrats d’AXA-Intériale et de la CNP-Anticipa (de nouveaux organismes référencés par l’EN depuis 2018), ainsi que ceux de la MGAS.

Si réaliser facilement des économies vous intéresse, je vous invite à réfléchir sur les intérêts présentés par les banques en ligne (Fortuneo, Boursorama…) en parcourant cet article. Elles proposent des cartes bancaires haut de gamme (Mastercard Gold ou Visa Premier) gratuites, et des frais limités, ce qui peut vite représenter une économie de quelques centaines d’euros à l’année.

Jerome Leivrek28/05/2018 at 9h36

Bonjour Maxicool,

Article très complet, bravo.

Cela m’aurait bien servi il y a quelques années lorsque j’ai quitté la MGEN…

JL

Maxicool28/05/2018 at 20h20

Bonjour Jérôme,

merci. Hésitant à changer moi-même de mutuelle, et entendant de nombreux « sons de cloches » à droite à et à gauche, j’ai pris le problème à bras le corps en compilant un tas de données.

Je pense que la MAGE est la meilleure alternative à la MGEN.

FV

laulau02/06/2018 at 9h13

BRAVO

Vous pouvez faire un comparatif complet entre la MAGE et la MGEN ?

Et du coup, avez vous changé d’offre ?

Maxicool02/06/2018 at 10h39

Bonjour,

oui, le comparatif complet MAGE / MGEN est terminé, je vais le mettre en ligne. Bonne lecture sur IALT.

Oui, je vais changer d’offre en fin d’année (mon choix se portera sur le contrat MAGE Sérénité).

La MGEN vient encore de me refuser un remboursement en radiologie (courrier reçu hier) car il manque une « pièce » au dossier parait-il !

Cordialement.

Maxicool02/06/2018 at 12h54

Le comparatif confrontant MAGE et MGEN « sous toutes les coutures » est en ligne.

Vous pouvez le consulter en suivant ce lien : http://www.investiralongterme.fr/mutuelle-ideale-pour-un-enseignant/

Bonne lecture.

Laura04/06/2018 at 10h11

Merci pour ces informations précieuses !

A diffuser très largement auprès des collègues.

Maxicool04/06/2018 at 19h47

Bonjour Laura,

oui, tout cela prête à réflexion…

Frédéric

durand23/07/2018 at 19h28

bonjour. ras le bol de la mgen et des problemes.

la MGEN refuse de me rembourser un vaccin dtpolio qui est référencé et remboursable à 65%. est ce normal. cela fait 6 mois que je me bats sans succès. pourtant vaccin obligatoire, je suis ds le paramédical face à des élèves et je suis exposé à des coupures à cause d’utilisation de matériel tranchant. inadmissible

Maxicool13/08/2018 at 22h11

Effectivement, c’est étrange…

En principe, ce vaccin est remboursé par la MGEN.

Jérémy M.09/08/2018 at 14h19

Bonjour à toutes à tous,

Depuis que je suis enseignant, soit 2011, je suis à la MAGE dans la mesure où la MGEN ne donne aucune information ; je m’explique… J’avais comme tout le monde envoyé mon adhésion à la MGEN ; mais quelle surprise : aucune réponse de leur part ; fin octobre, je décide de les appeler, mais ils sont complètement injoignables. Pensant que mon courrier a été perdu, je me suis rappelé que la MAGE m’avait envoyé gratuitement un bouquin durant mon M2 « Guide pour les professeurs stagiaires », qui m’avait beaucoup aidé à ce moment-là. J’ai donc décidé de souscrire chez eux à l’époque à la formule ECONOMIQUE. Je peux vous dire que contrairement à la MGEN, qui s’est montrée condescendante vis-à-vis de moi, la MAGE a été très réactive et m’avait envoyé ma carte de mutuelle illico presto.

Puis, surprise en janvier : je vois que la MGEN prélève septembre, octobre, novembre et décembre. Courrier avec A.R. leur précisant le motif de ces prélèvements alors que je n’ai reçu aucun courrier de leur part (ni carte mutuelle, ni attestation d’adhésion) ; remboursement de ces prélèvement a été effectué ensuite, et j’ai eu le droit à un échange houleux avec une *** de la MGEN, qui pensait parler à l’un de ses amis et qui voulait me faire croire que la MAGE n’avait pas le même niveau de prestation, et blablabla (on se serait cru au temps de France Télécom !). Qui par ailleurs voulait que je me déplace à la MGEN pour résilier : remise en place de ma part ; elle a vite compris que je n’étais pas le genre à me faire prendre pour un débile !

Aujourd’hui, je suis à la formule SERENITE, et elle vaut franchement le coup : des taux de remboursement très intéressants, confirmés par une amie infirmière dans l’E.N., qui a – elle aussi – basculé à la MAGE car ses problèmes de santé sont mieux remboursés qu’à la MGEN ! Par ailleurs, devant recevoir une prothèse pour une dent, je peux vous dire qu’avec SERENITE, je n’ai que 6 € à sortir de ma poche ; je me dis que j’ai bien fait ! Le devis à la MAGE a été réalisé quelques heures après ma demande !

Donc : n’hésitez plus car la MGEN a une situation monopolistique niveau com’ et fait accroire à ses ouailles qu’il n’y a qu’elle dans le monde de l’éducation ; j’espère par ailleurs que la MAGE deviendra centre de sécurité sociale dans ma région afin de ne plus dépendre de la MGEN, qui par ailleurs prétend que le lien NOEMIE saute (= ce qui fait qu’on est encore obligé de fait à envoyer les décomptes papiers ou PDF à la MAGE).

Maxicool13/08/2018 at 22h05

Merci de votre témoignage, Jérémy.

Isild24/08/2018 at 7h47

Merci Maxicool pour cet excellent (et très utile) article, comme toujours !

Maxicool26/08/2018 at 10h44

Merci Isild.

Pour ma part, je vais quitter la MGEN pour la MAGE dès la fin de l’année.

LA09/09/2018 at 10h39

Gros travail bonne analyse mais incomplète: 1- la MGEN prélevant un % du salaire elle est particulièrement défavorable pour les salariés ayant de bons revenus (agrégés, enseignants cherccheurs ect). La majorité des mutuelles n’ont pas ce mode de cotisation et utilise des barèmes fixes.

2- La MGEN mélange la complémentaire santé et la prévoyance ce qui explique ce mode de cotisation indexé sur le salaire. Il est moins coûteux de prendre une complémentaire santé (barème fixe) et prendre si besoin une prévoyance à part qui est facultative en fonction de son age ou de ses besoins

3- il est scandaleux que la MGEN est la délégation de caisse obligatoire qui est un vestige du passé et qui lui permet un abus de position dominante chez les enseignants. C’était aussi le cas pour la LMDE, chez les étudiants. Cela a disparu et c’est un bonne chose.

4- La MGEN a un problème d’organisation et ne répond pas de manière éclairée en cas de difficultés avec des conseillers jamais les mêmes qui répondent à coté de la plaque.

Conclusion la MGEN est une très mauvaise mutuelle pour les salariés avec un bon salaire et les prestations de la majorité des autres complémentaires santé sont dans ce cas meilleures ou équivalentes à un prix bien plus bas (-50%) Ces économies vous permettent si besoin prendre une assurance prévoyance si besoin.

Maxicool21/09/2018 at 19h18

Merci de votre point de vue, tranché, sur la MGEN.

virginie VINCENT14/09/2018 at 8h58

MERCI BEAUCOUP pour cet article si complet et bravo pour ce travail énorme. je suis jeune retraitée de l’éducation nationale et votre recherche va bien m’aider.

Maxicool21/09/2018 at 19h18

J’espère qu’il vous aidera à faire le bon choix.

Guillaume25/09/2018 at 15h09

Bonjour,

Je souhaite quitter la MGEN depuis plusieurs années, mais la transmission des feuilles de soin (version papier) me fait peur. J’ai bien entendu parler de télétransmission entre la MGEN (version caisse de SECU) et la nouvelle mutuelle, mais il faut qu’il y ai un accord de type NOEMIE. La liste des mutuelles ou le raccordement NOEMIE MGEN est possible semble confidentielle. Si quelqu’un à la liste ou un début de liste je suis preneur…

Guillaume

Maxicool02/10/2018 at 13h08

Bonjour,

effectivement, on entend parfois parler de « mauvaise volonté » de la part de la MGEN concernant ces transmissions. Je ne sais pas si cela est fondé ou pas…

Cordialement.

Semka30/09/2018 at 18h38

Bonjour,

J’aimerais apporter une précision sur la cotisation de la MGEN.

Cette mutuelle est imposable, puisque sur la feuille de salaire de l’enseignant, la somme mensuelle imposable prend en compte aussi la cotisation à cette mutuelle.

En plus de son coût important par rapport aux remboursements qui sont attribués aux adhérents, je quitterai la MGEN pour une autre raison : une conseillère de clientèle m’a donné des informations érronées quand j’ai pris contact avec la plateforme de gestion pour des soins que j’allais subir.

J’ai eu la désagréable surprise de constater que les soins qu’on m’avait prodigués, n’étaient pas pris en charge contrairement à ce que j’avais entendu de la conseillère.

Maxicool02/10/2018 at 13h06

Bonjour

effectivement, je comprends votre point de vue. C’est parfois le souci des plateformes téléphoniques, sur les questions précises.

Cordialement.

Maxicool03/10/2018 at 19h11

Bonjour,

pour information, la MGEN a prévu une nouvelle augmentation des cotisations au 01 janvier 2019.

+3,50% sur l’offre Référence

+ 5,69% sur l’offre Intégrale

+ 5,66% sur l’offre Equilibre

+ 0,50% sur l’offre Initiale

Cordialement,

Frédéric

Maria23/10/2018 at 17h55

Attention. La Mage n’accepte pas les nouveaux adhérents retraités. Si vous souhaitez changer pour la Mage il faut anticiper et ne pas attendre la retraite.

Maxicool25/10/2018 at 15h59

Bonjour Maria,

merci de cette information (importante pour les retraités). Elle figure de mémoire sur le site de la MAGE.

Cordialement.

Stéphanie24/10/2018 at 20h45

Bonsoir,

Merci beaucoup pour cet article très riche en informations qui m’a beaucoup aidé!

Cordialement,

Stéphanie

Maxicool25/10/2018 at 16h04

Bonjour Stéphanie,

merci de vos remarques. Bonne lecture sur IALT.

N’hésitez pas à venir rendre compte de votre changement de mutuelle si vous quittez la MGEN (sur la gestion des soins, etc).

Cordialement.

Simon25/10/2018 at 16h46

Bonjour,

merci pour cet énorme travail… Juste un bémol : quitter la MGEN pourquoi pas. Pour la MAGE plus ou moins directement lié au SNALC, c’est niet. Faut pas pousser quand même, j’ai un minimum d’honneur 😉

Maxicool30/10/2018 at 16h01

Bonjour Simon,

que voulez-vous dire par « plus ou moins directement lié au SNALC » ? Pourriez-vous argumenter vos propos ?

Je vous remercie.

johan27/10/2018 at 11h21

Bonjour, j’envisage depuis pas mal de temps de quitter la mgen. J’ai contacté la mage pour une demande de devis offres liberté et sérénité avec prévie + dans les deux cas et assurances responsabilité pro dans les deux cas. Pour information, je paye 75 euros à la mgen pour 2018.L’offre liberté ets à 62 euros par mois et la sérénité à 77 euros. Par contre les prestations pour la sérénité sont de loin, bien meilleures que l amgen, moi qui vait avoir besoin de plus en plus de frais d’optiques et dentaires notamment. Pour 2 euros de plus (sans compter les hausses attendues à la mgen), c’est à dire presque le même montant, on a de meilleures prestations. Pour moi le choix est fait…bye bye mgen. Je fais partir ma lettre de résiliation lundi prochain en AR.Merci Maxicool pour votre travail d’études comparatives!!!!

Maxicool30/10/2018 at 16h08

Bonjour Johan.

Effectivement, globalement, le contrat Sérénité offre de meilleurs prestations pour un tarif inférieur.

Bonne lecture sur IALT.

Frédéric

Pascal HF01/11/2018 at 11h45

Bonjour

Merci pour ce travail de comparaison très minutieux avec ses conclusions pour prendre des décisions éclairées.

Maxicool02/11/2018 at 22h55

Bonsoir Pascal.

Merci pour vos commentaires et bonne lecture sur IALT dans le choix de conserver ou non la MGEN comme mutuelle.

Cordialement.

Patrick Chardenet13/11/2018 at 14h50

La MGEN annonce : »Votre offre MGEN évolue ». Oui c’est vrai, le montant des cotisations 2019 est enfin publié. Je suis retraité résident au Brésil, couvert par le Secteur Extra Métropolitain de la MGEN pour la complémentaire santé et par la Caisse des Français de l’Étranger pour la prise en charge sécurité sociale. Pour moi (mon épouse et mon fils) , ce sera 72% d’augmentation avec un passage de 2374,08 euros à 4090,08 euros de cotisation annuelle (l’augmentation n’est pas seulement liée au pays, elle touche tous les collègues expatriés, à des degrés variables) Ce n’est pas une simple augmentation, c’est un changement radical de la politique mutualiste. Sortir de la Mgen (je suis adhérant depuis 1973) devient un objectif urgent.

Maxicool14/11/2018 at 7h24

Bonjour Patrick,

effectivement sacrée augmentation. Je n’ai pas d’avis sur celle-ci, par contre, car je ne connais absolument pas les conditions d’assurance de la MGEN pour les expatriés. La dévaluation du Real a-t-elle à voir dans cette hausse ?

Cordialement.

flavia17/11/2018 at 19h18

OUi effectivement la hausse est énorme. Savez vous si la MAGE accepte d’assurer les personnels Ed Nat résidents à l’étranger ?

Maxicool17/11/2018 at 22h08

Bonjour Flavia,

oui, vous avez le témoignage de Nicolas juste au-dessus qui confirme que la MAGE assure les enseignants à l’étranger.

Cordialement.

Flavia18/11/2018 at 14h19

Je ne trouve pas le témoignage de Nicolas confirmant que MAGE accepte d’assurer les résidents à l’étranger.

Est ce que vous connaissez des alternatives à la MGEN pour les résidents à l’étranger (hors de l’ union européenne ) ?

Merci à l’avance

Maxicool21/11/2018 at 18h29

Le témoignage de Nicolas se trouve dans les commentaires de cet article.

flavia18/11/2018 at 14h21

Bonjour,

Les adhérents à la MGEN ont sans doute reçu les nouveaux tarifs applicables au 1er janvier 2019.

L’augmentation est énorme !!

Est ce que certains d’entre vous connaissent des alternatives à cette mutuelle ?

Je vous envoie le lien suivant : réaction du sgen cfdt par rapport à cette augmentation :

https://etranger.sgen-cfdt.fr/actu/mgen-sgen-demande-transparence/

Maxicool21/11/2018 at 18h30

Merci pour les informations sur les hausses tarifaires de la MGEN pour les résidents à l’étranger.

Vanessa22/11/2018 at 13h59

Bonjour et merci ppur ce comparatif.

Je cherche à changer de mutuelle et je serai intéressée par vos tableaux comparatifs. Serait-il ppssible pour vous de me les envoyer?

Vous remerciant par avance.

Cordialement

Mlle sauvage

Maxicool29/11/2018 at 18h28

Bonjour,

tableaux envoyés. Bonne lecture sur IALT.

Cordialement.

Jacques G10/12/2018 at 12h15

Nous sommes retraités de l’EN et sommes de plus en plus mécontents de la MGEN: énorme hausse des tarifs et des remboursements pas à la hauteur des attentes .Je fais faire des devis et pense quitter cette mutuelle à laquelle nous adhérons depuis plus de 45 ans .J’ai peur du parcours du combattant au niveau de la résiliation mais une économie de plus de 1000 € par an est vraiment tentante avec, en plus une meilleure prise en charge.Qui a déjà franchi le pas ?

Maxicool14/12/2018 at 21h52

Bonjour Jacques G,

la résiliation ne pose pas de problème particulier, si vous respectez les délais indiqués dans les statuts MGEN.

Cordialement

Philippe13/12/2018 at 10h58

Bonjour à tous, je viens de voir sur le site de la MGEN de nouvelles offres proposées par la mutuelle.

Notamment les offres MGEN Santé (niveau 1.2 ou 3) et prévoyance (niveau 1.2 ou 3).

Qu’en pensez vous?

Pour plus d’informations vous pouvez regarder directement sur le site:

https://www.mgen.fr/offres-sante-prevoy … revoyance/

Maxicool14/12/2018 at 21h55

Bonjour Philippe,

j’ai comparé les offres Alternative de la MGEN dans cet article :

http://www.investiralongterme.fr/mutuelle-ideale-pour-un-enseignant/

Cordialement.

laulau13/12/2018 at 21h24

Bonjour,

Pouvez-vous intégrer dans votre comparatif l’offre référencée du ministère de l’éducation nationale ? Cela s’appelle l’offre basik

Cordialement

Maxicool26/12/2018 at 13h36

Bonjour,

je suis en train de rédiger un nouveau comparatif confrontant les nouveaux organismes référencés (CNP Anticipa et AXA Intériale) ainsi que la MGAS.

Toutefois, je ne parviens pas à trouver la grille des cotisations pour Intériale. Je les ai contacté par mail, mais pas de réponse pour l’instant.

Si vous en êtes en sa possession, je suis intéressé afin de parfaire mon article. Je vous remercie.

Frédéric

Fichera28/12/2018 at 22h35

Je prévois de quitter la MGEN car la hausse des tarifs prévue pour 2019 est hallucinante. c’est plus de 11 euros pas mois d’augmentation, du jamais vu mais pour quelle raison ?????

Maxicool01/01/2019 at 13h16

Bonjour,

les hausses de ces dernières années pourraient, soit disant, s’expliquer par le fait que les tarifs de la MGEN sont restés inchangés pendant de trop nombreuses années avant cela. En fait, ce serait une sorte de « rattrapage ». Sinon, à chacun de juger si ces hausses son justifiées ou non.

Cordialement.

Ingrid05/01/2019 at 3h49

Bonjour,

Pour 2019 je passe de 70€ à presque 85€ de cotisation mensuelle !!!

Aucun courrier explicatif reçu ! J’ai donc téléphoné et apparemment Le fait d’être dans l’année De mes 45 ans (il me reste toutefois plusieurs mois avant cet âge de « changement ») justifie cette augmentation ! Mon conjoint travaille pour le groupe Saint-Gobain : sa mutuelle rembourse bcp mieux que la Mgen et il peut m’inclure dans son contrat. La conseillère que j’ai eue au téléphone m’ a effectivement parlé du volet prévoyance en m’alertant de ne surtout pas quitter la Mgen. Elle n’a pas voulu m’expliquer les démarches à faire pour ça et à la place m’ a envoyé un récapitulatif de tout ce qu’ils proposent en me disant que je ne trouverai ça nulle part ailleurs !

Bref, ça m’agace ! Donc je vais résilier et pour la prévoyance, je chercherai ailleurs, je ne sais pas encore où ???!!!

Qu’en pensez-vous ?

Donc il suffit d’une lettre en AR ?

Merci.

Maxicool05/01/2019 at 18h21

Bonsoir Ingrid,

oui, les cotisations ont augmenté (une fois de plus) au 1er janvier 2019 (sans lien avec l’âge de l’adhérent). La MGEN avait communiqué à ce sujet (discrètement, avec un petit encart) dans la revue Valeurs Mutualistes. Selon les formules (Référence, Intégrale, etc…), la hausse est de +3% à +5% environ. Si, en sus, vous avez changé de tranche d’âge, vous avez donc subi une double augmentation, qui a fait bondir votre cotisation (de 20%). Les mutuelles groupe des grandes entreprises (pris en charge à 50% par l’employeur assez souvent) sont presque toujours plus intéressantes. Vous avez de la chance de pouvoir en profiter (pensez au couple d’enseignants privé de cet avantage).

Vous pouvez (en principe) garder le volet prévoyance de la MGEN. On vous dira sans doute le contraire pour vous effrayer. Sinon, vous pouvez trouver un équivalent chez un concurrent : MGAS, MAGE, CME, Axa-Intériale, CNP-Anticipa, etc. Tous proposent des conditions de prévoyance plus ou moins similaires. Je vous conseille de parcourir les 3 articles comparatifs du site.

Pour résilier, oui, il suffit d’envoyer une lettre recommandée à votre section départementale en respectant le préavis (3 mois).

Cordialement.

Philippe11/01/2019 at 11h49

Bonjour,

Je ne suis pas enseignant, mais je fais partie des personnels techniques de l’enseignement supérieur et je travaille en Université. Je rejoins tous vos commentaires sur les augmentations de la MGEN mais pas que ça. En effet, ma cotisation entre 2018 et 2019 a fait un bond de pratiquement 450 € annuel. Par conséquent, je me suis fortement interrogé, d’autant plus que la prise en compte de mes revenus bruts avaient augmenté de 10 000 € entre 2018 et 2019 sans avoir eu de promotion ou de changement d’échelon. J’ai alors appelé les services de la MGEN et leur ai demandé des explications. D’une part mon fils aura 18 ans en 2019 : +100 € on passe de 189 à 282 €. D’autre part, je suis élu dans ma commune et je touche une indemnité, et bien la MGEN prend en compte cette indemnité en plus du salaire brut pour le calcul du montant de la cotisation. Je trouve ce genre de procédé plus qu’arbitraire puisqu’ils ne tiennent même pas compte des charges liées à la vie quotidienne. Par ailleurs, il s’agit d’une indemnité et non d’un salaire qui n’est même pas liée à mon emploi principal. Je pense changer de mutuelle…

Cordialement,

Maxicool13/01/2019 at 7h33

Bonjour Philippe,

comme la base de calcul de la cotisation MGEN est le « salaire brut fiscal », soit l’ensemble des revenus perçus sur l’année. Rien n’y échappe (primes, heures supplémentaires, indemnités diverses et variées). Avec l’augmentation liée à l’âge de votre fils, c’est sûr que ça fait beaucoup.

Sinon, le mode de calcul figure dans les Statuts de la MGEN.

D’autres mutuelles comme la MAGE ne se base que sur le Traitement Indiciaire Brut + Indemnité de Résidence pour le calcul des primes. Vous pouvez voir de ce côté: http://www.mage.fr/.

Cordialement,

Frédéric.

Pascale12/01/2019 at 11h01

Merci beaucoup! Cet article est très instructif ! J’ai souvent pensé à quitter la Mgen mais n’ai jamais osé me lancer… Du coup, après cette lecture, la question se repose… Bien cordialement

Maxicool13/01/2019 at 7h35

Bonjour Pascale,

merci de votre intérêt pour cet article. N’hésitez pas à parcourir les autres articles du site, dans d’autres domaines. Certains vous apporteront des pistes pour réaliser d’autres économies.

Bien cordialement.

Bibi12/01/2019 at 19h01

Bonjour,

Merci pour tout ce travail de comparatif.

Dans 8 mois je suis en retraite et j’ai décidé de quitter la MGEN. Trop de dossiers qui trainent, des prestations qui disparaissent d’une année sur l’autre avec des justificatifs quelque peu…douteux quand on interroge les conseillers…etc…

Mon époux est à la MNT (Mutuelle nationale territoriale) et je vais y adhérer aussi. Je suis au plafond de cotisation à la MGEN et pour une meilleure couverture à la MNT (sauf prévoyance/salaire…mais je suis en retraite dans 8 mois…), je vais payer 40 euros de moins par mois…

Il n’y a pas une seule prestation à la MGEN qui est mieux que la MNT pour 480 euros de moins par an à la MNT. Et il y en a au moins 6 dans le contrat de mon époux qui sont bien mieux!

Cordialement

Maxicool13/01/2019 at 7h41

Bonjour Bibi,

merci de votre intérêt pour cet article. Heureux que vous avez trouvé une complémentaire santé qui vous convienne. Je ne connais pas la MNT.

Le principal est de souscrire à une mutuelle correspondant à vos besoins. Si la MNT propose toujours mieux pour moins cher, effectivement, il ne faut pas hésiter.

Le volet prévoyance du contrat MGEN Référence « coûte » de 0,56% à 1,24% de la base de calcul, pour information.

Bonne lecture sur IALT et bonne retraite !

Arnaud DELEBARRE26/01/2019 at 9h02

Bonjour. Travail impressionnant. Avez-vous dans vos scénarios et comparaison des coûts envisagé d’étudier de se passer totalement de mutuelle ? J’ai été pendant 15 ans sans mutuelle en entrant dans la fonction publique après avoir été couvert dans le privé. Et je me demande si ce n’est pas la solution la moins onéreuse. P.S. : Il paraît que la dépense maximale de santé est dans la dernière année de sa vie !

Maxicool26/01/2019 at 9h38

Bonjour Arnaud.

Non, je n’ai pas envisagé cette éventualité, car je la considère comme une prise de risque exagérée. Se passer de mutuelle permet effectivement de réaliser des économies conséquentes, mais c’est un peu « jouer avec son avenir » (risque d’accident, de maladie, etc…). Je ne suis pas joueur, donc non, je n’y ai même pas pensé (d’autant plus avec des enfants). Peut-être à envisager en tout début de carrière, mais personnellement, je ne le ferais pas.

Forcément, c’est la solution la moins onéreuse, à condition de ne pas avoir de soins coûteux mal remboursés par le régime obligatoire ! Mais personne n’est à l’abri.

Cordialement.

Arnaud DELEBARRE26/01/2019 at 15h23

Merci pour votre réponse. Dommage que vous n’ayez pas étudié un panier de soins ordinaires annuels avec des variantes pour un cas d’individus ou de famille, couverts par la MGEN, ou couverts seulement par la sécurité sociale. Puisque les mutuelles sont en général des compagnies qui ne sont pas déficitaires, est-ce que cela ne veut pas dire que la couverture mutuelle est de toutes les façons plus onéreuses que la seule couverture de la sécurité sociale ?

Maxicool26/01/2019 at 17h34

Sans la mesure où, sur certains soins, le régime obligatoire de la SS ne rembourse presque rien, la comparaison est rapide.

Quelques exemples .

– Une simple consultation médicale : remboursement SS 16,50 euros / coût réel : 25 euros

– Une paire de semelles orthopédiques : remboursement SS 15 euros environ / coût réel : 100 à 150 euros

– Un traitement en orthodontie (6 mois) : remboursement SS 193 euros environ / coût réel : 450 à 750 euros

– Une paire de lunettes enfant (correction normale) : remboursement SS 37 euros environ / coût réel : minimum 200 euros

– Une paire de lunettes adulte (correction normale) : remboursement SS 10 euros environ / coût réel : minimum 300 euros

Et je me limite aux « soins de base ».

Ne pas prendre de complémentaire, de mon point de vue, c’est espérer que l’avenir soit radieux pour l’ensemble des membres de votre famille et (peut-être) vivre avec l’angoisse qu’un événement médical grave et (trop) coûteux puisse survenir. Une mutuelle n’est pas gratuite, c’est sûr, mais apporte une tranquillité d’esprit.

Personnellement, même si je suis adepte des économies en général, je préfère ne pas jouer avec ma santé. Mais ce n’est que mon point de vue !

FAURITTE28/01/2019 at 18h12

Bonjour

pour ma part la MGEN ne respecte pas les IJJ car apres mon infractus et au debut de ma deuxieme annee de CLM (en demi traitementdonc )je touche 10% de mon salaire brut au lieu des 27% annoncés par contrat

aucune réponse depuis le 21/6/17

merci de me répondre

Maxicool28/01/2019 at 19h15

Bonjour,

en principe, en CLM, selon le fonctionnement décrit dans les Statuts, la MGEN est sensée vous verser un complément de 27%, afin que vous puissiez avoir 77% de votre salaire.

A mon sens , la MGEN me semble en tort.

J’imagine que vous avez réclamé par écrit auprès de la section départementale de la MGEN. Si c’est le cas, vous pouvez saisir le Médiateur.

Cordialement.

LOMAS28/01/2019 at 19h34

Bonjour,

Est ce que la hausse (injustifiée) des cotisations cette année ne peut pas être prétexte pour avoir le droit de quitter la MGEN avant la date avec préavis de 3 mois. Pour moi le contrat est reconduit tous les 1er janvier… Je voudrais partir sans avoir à attendre le 1er octobre pour envoyer mon préavis, pensez vous que cela est possible?

Maxicool28/01/2019 at 19h47

Bonjour,

pour résilier à la MGEN en cours d’année, il suffit d’envoyer une lettre recommandée à votre section départementale en respectant le préavis (3 mois).

Si vous l’envoyez avant fin janvier, vous pourrez quitter la MGEN fin avril 2019.

Cordialement.

Jean29/01/2019 at 11h52

Bonjour,

Grace à vous j’ai enfin réussi à quitter la MGEN en 2019, après 10 ans de cotisations… Dernière bassesse de leur part, alors que j’ai été remboursé toute l’année pour mes lentilles achetées sur une boutique en ligne… Les mois de novembre et décembre ont essuyés un refus, voici leur message :

« Nous vous informons que, le site ne correspondant pas à un fournisseur établi en France et titulaire d’un agrément de fournisseur médical auprès de l’Assurance Maladie, il nous est impossible de donner suite favorable à cette demande. Si des remboursements sont déjà intervenus pour des factures antérieures émanant de ce même site, c’était par l’effet d’une erreur de nos services ; il ne sera donc procédé à aucun recouvrement à votre encontre. »

Trop sympa, je ne vais pas/plus me battre avec eux pour ça, mais devant de telles bassesses je n’hésiterais pas à conseiller le changement à mes collègues ! 🙂

Maxicool29/01/2019 at 17h24

Bonjour Jean,

effectivement, pas très réglo !

Cordialement.

Lomas31/01/2019 at 17h17

Super merci beaucoup, j’avais eu comme son de cloche que si on ne le faisait pas avant la date anniversaire (2 ou 3 mois avant) c’était foutu pour l’année et qu’il fallait attendre la suivante donc c’est une bonne nouvelle, je vais donc contacter la MAGE et faire le lien avec eux.

Louis Noe03/02/2019 at 15h42

Pour ceux qui n’ont pas d’enfant, ni de pathologie particulièrement lourde, la meilleure solution, c’est d’épargner et de ne pas avoir de mutuelle. Depuis cinq ans sans cotisation, les frais de santé ne m’ont jamais paru aussi peu élevés paradoxalement car je paye exactement pour ce que je dépense (consultation, lunettes…). C’est un gros business qui prospère sur la peur et les lacunes de la sécurité sociale. Tout fonctionnaire qui a de l’épargne a intérêt à se poser la question de l’adhésion à une mutuelle.

J’ajoute que l’évolution démographique risque dans les années à venir la cotisation insupportable aux adhérents âgés (baisse des pensions, hausse des taux…).

Maxicool03/02/2019 at 15h54

Bonjour,

c’est un choix personnel et surtout un risque à mesurer avant de faire un choix aussi radical. Bien évidemment, SI vous avez la chance de rester en bonne santé, SI vous avez la chance d’éviter toute pathologie lourde, SI …, ne pas prendre de mutuelle vous permettra de réaliser de belles économies. Sur 5 ans, pour un coût moyen de 100 euros par mois, vous avez économiser 6000 euros. Une telle économie permet-elle de pallier au risque d’un accident ou d’une maladie grave ? A chacun de voir !

Personnellement, je ne tiens pas à parier sur ma santé. C’est un choix personnel. A chacun de faire le sien.

Je vous souhaite sincèrement de « garder la forme » le plus longtemps possible pour que votre choix (osé) soit une réussite.

Cordialement.

Louis Noe03/02/2019 at 22h16

Vous avez bien compris mon gain. Quand j’ai quitté la MGEN, je frôlais les 100 euros/mois. Dans les faits, j’ai eu quelques dépenses (lunettes, consultations, médicaments) donc je n’ai pas économisé autant, mais je suis largement gagnant (4000 à 5000 euros ?).

La vie est risquée. La question est de savoir quelle est la nature du risque. Ici, il s’agit de « risque financier », bien qu’il s’agisse de santé car rappelons cette évidence: une mutuelle n’empêche pas la maladie ni les problèmes de santé, ni la mort. J’estime qu’avec une épargne qui équivaut à plusieurs années de traitement, je n’ai rien à craindre de ce côté-là.

Pour bien comprendre mon pari, il faut se souvenir que les mutuelles ne prennent pas en charge les traitements les plus coûteux (cancer, maladies chroniques etc..) Je ne joue donc pas avec ma santé -que je soigne d’ailleurs. Je ne suis jamais privé d’une consultation ou d’un soin: est-ce bien le cas de tous ceux qui ont une mutuelle ? Pas sûr, vu le coût des dépassements d’honoraires et de leurs pauvres prises en charge.

Les mutuelles ont été pensées pour couvrir les dépenses qu’on ne pourrait pas théoriquement assumer seul et que l’assurance maladie ne rembourse pas: cela va des lunettes et des dépassements d’honoraires jusqu’aux frais d’hospitalisation.

La réalité, c’est qu’évidemment, sauf grosses malchances répétées, vous êtes perdant année après année. Il faudrait « s’amuser » à calculer la perte vertigineuse au 1er janvier pour en prendre conscience. D’abord parce qu’elles ne couvrent pas nécessairement ce que ne prend pas en charge la sécu. La MGEN par exemple ne couvrira jamais les 2000 ou 3000 euros qu’on dépense en moyenne pour des prothèses auditives ou les 1200 euros d’une couronne dentaire. Loin de là. Les présentations en pourcentages sont fort trompeuses et je dois avoir mauvais esprit mais je me suis laissé dire que c’était fait exprès. Il ne faut pas donc se faire de dangereuses illusions.

Ensuite, on paye de plus en plus (avec l’âge mais aussi parce qu’indépendamment les taux montent à la MGEN).

Enfin, le plus probable, c’est que durant très longtemps, vous restiez en bonne santé et que les rares fois où vous tombiez malade, vous puissiez assumer seul les frais en économisant simplement la cotisation. C’est un principe de probabilités qui rappelle la roulette du casino: sur une durée T, 95% des participants perdent de l’argent et 5% s’y retrouvent, autrement dit l’argent économisé et placé une vie durant devrait couvrir les dépenses ponctuelles.

Concrètement, je me fous que la mutuelle me file 200 ou 300 euros pour des lunettes quand j’ai cotisé trois ou quatre fois cette somme durant l’année: autant payer totalement les 400 euros et épargner la différence.

La situation est sensiblement différente avec des enfants car la surcotisation est très faible. 15,75 euros, c’est symbolique. S’il fallait payer le coût réel, on devrait quadrupler cette cotisation: mais là, évidemment, le système s’écroulerait car on ferait fuir les adhérents. Imaginez que vous deviez donner 200 ou 250 euros par mois pour couvrir deux enfants et un adulte… Le déséquilibre vous sauterait aux yeux. Si j’étais provocateur, je dirais que les célibataires en bonne santé paye pour les adhérents avec une famille nombreuse.

Maxicool05/02/2019 at 10h10

Je comprends votre point de vue, même si je ne le partage pas à 100%.

Je vous remercie d’ailleurs de l’avoir détaillé. A chacun toutefois de trancher en connaissance de cause.

Louis Noe06/02/2019 at 8h46

Bien sûr. Tant qu’on a des enfants, la prudence est préférable car ils démultiplient les risques. Mais honnêtement, un célibataire ou un couple d’enseignants sans enfant doit bien réfléchir à la valeur réelle de s’affilier à la Mgen et aux mutuelles en général. Il est difficile d’échapper au discours majoritaire et à l’irrationalité. J’ai remarqué que les débutants et ceux qui avaient subi des déceptions étaient plus sensibles aux arguments. Les premiers parce qu’ils ne sont pas formatés par un prêt-à-penser (ils ont la même position vis-à-vis des banques en ligne: pas d’a-priori contrairement aux anciens). Les seconds ont expérimenté que les réels remboursements..

Je crois que le pire, c’est d’utiliser la peur pour faire réfléchir. La vérité, c’est que les mutuelles sont fort contentes que la sécurité sociale ne remboursent pas tout à sa juste valeur et que si on réintégrait les cotisations qu’on leur verse à la sécu notre système de santé se porterait bien mieux.

Elles s’appuient sur un lobby incroyable. Dernièrement, elles ont réussi à faire retirer une proposition intéressante qui devait permettre de changer de mutuelle quand on le souhaite.

Louis Noe06/02/2019 at 8h51

Désolé: je voulais dire: « que les réels remboursements sont souvent insuffisants lorsque les frais sont très coûteux ».

Bernard23/02/2019 at 9h38

Bonjour,

Je partage entièrement le point de vue de Louis Noe.

Sachant que c’est la sécurité sociale qui rembourse l’immense partie des dépenses santé importantes.

La partie que rembourse les mutuelles, ce n’est que du confort : « médecine douce, médicaments placebo (ceux qui ne sont pas remboursé par la sécu), dépassement d’honoraire (en sélectionnant les bons médecins, on peut s’en passer), et les miettes de % sur les parties importantes.

Pour rappel voici ce que rembourse la sécu :

Prévoyance sécu : il y a un capital décès + demi salaire en cas d’invalidité

Sécu sociale : hôpital 80% à 100%, consultations 70%, analyses 60%, radios 70%, transport 65%, pharmacie 65%, appareillage 60%, soin dentaire 70% etc…

Quand on fait le compte sur la cotisation MGEN, pas besoin d’être fort en math pour comprendre qu’ils sont gagnants à 99,999%. Et oui il faut bien payer la structure d’une mutuelle, le personnel etc…

Maxicool27/02/2019 at 18h12

Bonjour Bernard,

votre point de vue se défend.

Cordialement.

André23/02/2019 at 11h07

Bonjour,

Merci beaucoup pour ce document bien étoffé !

Je me suis mis à cotiser dès ma sortie de l’IUFM mais je n’imaginais pas tout ce que ça allait me coûter ! Facturer une prestation en fonction d’un pourcentage du salaire + prime ! C’est vraiment prendre les profs pour des vaches à lait ! Et je pense que la MGEN a bien profité de cette belle rente !

Ce qui m’a longtemps empêché de partir…

– c’est que la MGEN est une mutuelle et qu’on sait qu’une grosse partie est redistribuée aux collègues avec des pb de santé !

– la MGEN ne joue pas le jeu des autres mutuelles privées

– la peur de quitter un système sans savoir si derrière je serais bien assuré quoi qu’il m’arrive… La MGEN joue vraiment sur cette peur…

Votre site m’a permis de bien cerner l’ensemble des avantages/inconvénients et de faire un vrai choix censé et réfléchi. Merci !

J’ai donc profité de l’avis d’échéance de fin d’année pour demander la résiliation conformément à la loi Chatel (super efficace). Et je suis dorénavant sur la mutuelle d’entreprise de ma femme (ce que j’aurais dû faire depuis de longues années…).

Maxicool27/02/2019 at 18h13

Bonjour André,

tant mieux si cet article vous a été utile.

pionpion le pigeon 6325/02/2019 at 23h11

Bonjour,

Je n’ose pas quitter la mgen, même si moi et toutes mes collègues, nous en sommes peu satisfaites.

Les secrétaires médicales me disent souvent que c’est une « mutuelle pénible » …

Je trouve la partie prévoyance de la mgen peu satisfaisante …

Autour de nous, en discutant, nous trouvons des fonctionnaires territoriaux, par exemple, qui ont leur revenu complété à hauteur de 90% en cas de congé maladie ordinaire …

Comment compléter par un autre contrat ? Est-ce judicieux ? Le cumul est-il possible ?

J’ai essayé de demander un devis à un conseiller pour « blinder » ma partie prévoyance avec leur nouveau système 1/2/3 … Mais, j’attends toujours.

J’ai fait un devis à la GMF, et on m’a parlé d’AGIPI …

La santé financière de la MGEN peut-elle être une raison suffisante pour en rester sociétaire ?

Je me demande si je ne vais pas consulter un courtier en assurance ?

Et tous ces pourcentages dans leurs tableaux …PFFF Il n’y aurait pas eu une loi qui était censée obliger les assureurs à donner leurs remboursements en euros ?!

Et ce numéro d’appel qui ne répond jamais …

Et ces hôtesses au bout du fil, qui ne disent pas la même chose …

Je sens que je vais consulter de nouveau un conseiller de la section départementale …. avec ma liste de questions et passer pour l’instit de base pénible …

La seule connaissance dans mon entourage qui a réussi à quitter la mgen en comprenant exactement pourquoi et en trouvant une mutuelle / prévoyance qui lui convenait …. a mis 3 mois pour tout comparer … il était en congé maladie justement …

Merci pour votre partage ….

Maxicool27/02/2019 at 18h19

Bonjour,

il est effectivement compliqué de comparer les mutuelles.

C’est pourquoi les tableaux expriment les remboursements en « euros » la plupart du temps. Pour répondre à vos questions :

1/ oui, vous pouvez souscrire à une « sur-prévoyance », mais l’idéal est de trouver un contrat unique vous donnant satisfaction.

2/ je ne connais pas la santé financière de la MGEN, donc je botte ne touche sur ce point

3/ je comprends votre sentiment envers le service téléphonique de la MGEN

Courage dans vos recherches de la mutuelle idéale…

Pionpion63 le pigeon25/02/2019 at 23h50

Rebonjour,

J’ai oublié de vous remercier pour cet énorme travail !

Vous avez une newsletter ?

Peut-être que oui mais je n’ai pas encore acheté mes nouvelles lunettes … pas très bien remboursées … , alors je n’y vois pas bien !

Au plaisir!

Maxicool27/02/2019 at 18h31

De rien pour le partage.

Non, pas de newsletter. C’est une idée à creuser toutefois !

Sébastien09/03/2019 at 18h44

Bonjours, dans votre tableau, il y a la MAIF et vous n’en parlez pas du tout ensuite… Intéressant ou pas à votre avis ?

Maxicool10/03/2019 at 7h14

Bonjour

l’offre MAIF figure dans les tableaux (en Optimale) mais, de mon point de vue, ne présente pas une alternative à la MGEN satisfaisante.

Cordialement.

Louis Noe10/03/2019 at 14h24

Bonjour,

Lu dans la rubrique dans un quotidien: les mutuelles se sont engagées à ne plus utiliser les pourcentages pour permettre aux consommateurs de réaliser plus facilement des comparaisons à partir de 2020… remarquez qu’il n’y a aucune contrainte légale.

Pour compléter mes messages, je pense qu’il faudrait calculer ce qu’on donne sur une carrière aux mutuelles et aux assureurs et ce qu’on reçoit. A la louche, je dirais que c’est l’équivalent de deux à trois ans de revenus qui partent à la MGEN. C’est assez vertigineux. Mieux vaut commencer le plus tard possible et l’arrêter le plus tôt possible (départ des enfants par ex).

Cordialement

Cordialement,

Remy19/03/2019 at 17h15

Bonjour,

Merci pour cette enquête très fouillée.

J’en ai marre de la MGEN pour sa gestion bureaucratique, son manque d’empathie, ses retards pour les réponses, son empressement à trouver le texte qui permet de ne pas rembourser, le mauvais remboursement pour le secteur 2, sa méthode de calcul scandaleuse des cotisations annuelles, … Mais je suis jeune retraité. Donc trop tard pour aller à la MAGE.

blo25/03/2019 at 10h34

je confirme que l’on trouve difficilement mieux que MGEN, même pour un privé (car je ne fais pas partie de l’éducation nationale).

C’est ainsi que j’ai pris l’offre MGEN Filia en mutuelle, que je trouve extrêmement chère : 80 euros/mois pour un couple de moins de 35 ans, et en plus partiellement mensongère : en effet ils ne remboursent jamais les soins d’ostéopathes alors qu’on a normalement le droit à quelques séances remboursées à 35 euros de mémoire.

Cependant d’après mes nombreux comparatifs perso, c’est pire et encore plus cher ailleurs.

Donc, oui la MGEN est chère et rembourse peu (notamment sur l’optique)… mais c’est globalement pire ailleurs. (sauf mutuelle entreprise comme précisé dans l’article).

Moralité de l’histoire : le PIB national et les grosses fortunes ne se sont jamais aussi bien portée, par contre on rembourse moins bien qu’il y a 30 ans où tout était gratuit. Foutage de gueule.

Maxicool29/03/2019 at 16h31

Bonjour,

la MGEN rembourse en principe 2 séances d’osthéopate à l’année, mas il faut absolument leur envoyer une facture par courrier.

Sans facture, pas de remboursement.

Merci de votre point de vue sur la MGEN.

Cordialement

blo25/03/2019 at 10h40

et j’ajoute que moi aussi j’avais déjà calculé que la MAJE était mieux que la MGEN (de mémoire je n’en ai d’ailleurs pas trouvé d’autre)… mais en tant que privé nous n’y avons pas accès (du moins c’était le cas il y a 3 ans).

Maxicool29/03/2019 at 16h31

Oui, la MAGE est plus économique que la MGEN pour des remboursements (en grande partie) meilleurs.

plongee19/04/2019 at 14h21

J’ai bien aimé votre article, bravo pour votre clarté

Albert19/04/2019 at 17h36

Pas de mutuelle, c’est encore moins cher et si l’on sait gérer correctement son argent, on met de côté…au cas où ?

En 6 ans cela fait plus de 7000 € d’épargné. En étant malade rarement, certes cela semble excessif de régler son médecin 11€, mais on ne va pas le voir tout les jours !

Pour se rassurer on peut prendre une basique avec complémentaire hospitalisation, car là l’addition peut vite se corser s’il ne s’agit pas d’une maladie grave (cancer ou autre) ou d’une opération chirurgicale (qui sont prises à 100%, oui la mutuelle ne vous sert à rien dans ce cas là)