AXA-Intériale et CNP-Anticipa, de la concurrence pour la MGEN

Le Ministère de l’Education Nationale a décidé de référencer, il y a quelques mois, plusieurs nouveaux opérateurs pour la protection sociale complémentaire de ses agents. Concrètement, la MGEN, leader historique de la protection sociale (santé et prévoyance) dans l’Education Nationale, est dorénavant concurrencée par 2 autres organismes de référence officiels : AXA-Intériale et CNP-Anticipa.

Ces nouveaux opérateurs ont répondu au cahier des charges du Ministère et se voient ainsi offrir l’accès au marché pour la période 2018-2024. LA MGEN été déjà confrontée à la concurrence (et notamment celle des contrats MAGE Liberté et Sérénité ou MGAS Confort).

Que valent les contrats de ces nouveaux entrants (AXA-Intériale et CNP-Anticipa) face à ceux de la MGEN, de la MAGE et de la MGAS ?

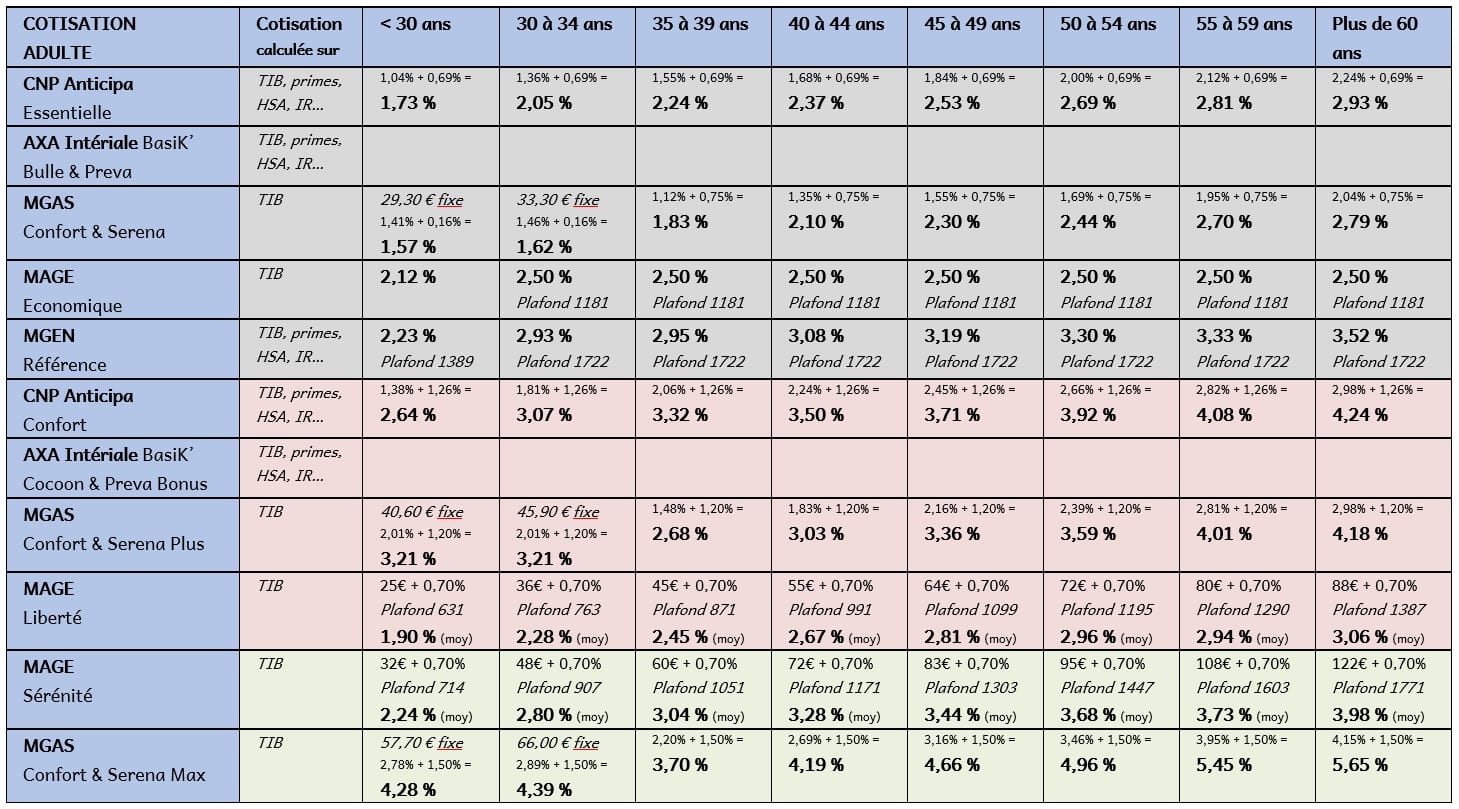

Les cotisations adultes : le grand écart

Avant de comparer les prestations, jetons un œil sur les tarifs de ces nouveaux entrants (AXA-Intériale et CNP-Anticipa) face à ceux de la MGEN, de la MAGE et de la MGAS.

Rappelons tout d’abord que l’assiette de calcul diffère selon les mutuelles !

- Le salaire brut fiscal pour la MGEN, AXA-Intériale et CNP-Anticipa.

- Le TIB pour la MAGE et la MGAS.

Le salaire brut fiscal intègre l’ensemble de vos rémunérations, soit le Traitement Indiciaire Brut (TIB), la Nouvelle Bonification Indiciaire (NBI), l’Indemnité de Résidence (IR), le Supplément Familial de Traitement (SFT), les primes (part fixe et part modulable de l’ISOE, indemnités de sujétions spéciales REP et REP+…), les Indemnités pour Mission Particulière (IMP), les heures supplémentaires (HSA et HSE). Rien ne vous est épargné !

Voici pour rappel la valeur (brute) des indemnités les plus fréquentes :

- ISOE fixe : 101,13 euros / mois

- ISOE modulable : 103,82 à 118,82 euros / mois

- HSA (certifié CN, pour 1h/semaine) : 113,22 euros / mois

- HSA (certifié HC, pour 1h/semaine) : 124,54 euros / mois

- ISS REP : 144,50 euros / mois

- ISS REP+ : 289,91 euros / mois

- IMP : 1250 / 12 = 104,16 euros / mois

- SFT (1 enfant) : 2,29 euros / mois

- SFT (2 enfants) : 73,79 à 111,46 euros / mois

- SFT (3 enfants) : 183,56 à 284,03 euros / mois

Bien entendu, à taux de cotisation équivalent (ou proche), le calcul est toujours plus favorable pour le souscripteur dans le deuxième cas (celui de la MAGE et la MGAS), vu que l’assiette sera forcément plus faible.

Cas particulier n° 1 : la MAGE

La MAGE calcule la cotisation avec une part fixe et une part indexée sur l’assiette de calcul (comme le montre le tableau ci-dessous), ce qui rend la confrontation difficile.

Pour faciliter la comparaison avec les autres mutuelles (qui utilisent un simple pourcentage de l’assiette de calcul pour déterminer le montant de la cotisation), j’ai imaginé le cas fictif d’un enseignant avec une carrière complète :

- Début de carrière à 23 ans

- Carrière déroulée sur 2 grades (les 11 échelons de la classe normale, puis la Hors-Classe)

- Avec un rendez-vous de carrière réussi (gain : 1 an d’avancement à l’échelon 8)

- Hors-classe atteinte à 53 ans après 6 ans à l’échelon 11 de la classe normale

- Hors-classe de 53 ans (échelon 4) à plus de 60 ans (échelon 6)

Un tel déroulement de carrière (assez classique) semble plausible. Pour chaque tranche d’âge, j’ai ensuite calculé le salaire brut mensuel moyen. Enfin, en tenant compte du mode de calcul des cotisations imposé par la MAGE, j’en ai déduit un pourcentage « approximatif » global pour la MAGE (équivalent aux autres mutuelles de ce comparatif).

- De 23 à 30 ans (échelons 1 à 5) : salaire brut moyen 2072 €

- De 30 à 34 ans (échelons 5 à 7) : salaire brut moyen 2282 €

- De 35 à 39 ans (échelons 7 à 9) : salaire brut moyen 2568 €

- De 40 à 44 ans (échelons 9 à 10) : salaire brut moyen 2787 €

- De 45 à 49 ans (échelons 10 à 11) : salaire brut moyen 3029 €

- De 50 à 54 ans (échelon 11 & HC 4) : salaire brut moyen 3188 €

- De 55 à 59 ans (HC 4 à 6) : salaire brut moyen 3566 €

- Après 60 ans (HC 6) : salaire brut moyen 3716 €

Bien entendu, pour les contrats proposés par la MAGE, ces pourcentages sont indicatifs (ils peuvent légèrement différer selon le déroulé de carrière) mais très proches de la vérité.

Cas particulier n° 2 : la MGAS

D’autres particularités concernent la MGAS sur l’ensemble de ses contrats (Confort, Confort Plus, Confort Max). Les cotisations correspondent à des sommes fixes pour les 2 premières tranches d’âge (en dessous de 30 ans, puis de 30 à 34 ans).

Imposer des cotisations fixes n’est pas à l’avantage de l’assuré, car elles représentent souvent un pourcentage élevé du salaire moyen. Par exemple, en milieu de gamme, pour les moins de 30 ans, la cotisation du contrat MGAS Confort Plus (SANS prévoyance) s’élève à 40,60 euros (soit 2,01 % du salaire brut mensuel moyen, estimé à 2072 euros). A comparer avec la MAGE Liberté qui prélève une cotisation qui équivaut à 1,90% (AVEC prévoyance).

De plus, sur ces 2 classes d’âge, le volet prévoyance proposé est aussi le plus simple des trois formules (MGAS Séréna), il est impossible de choisir Séréna Plus ou Séréna Max. Cela peut sembler logique mais fausse également la comparaison, tout en permettant à la MGAS d’imposer des cotisations en santé plus conséquentes (sans que le souscripteur ne le constate vraiment).

Dans le tableau ci-dessous, pour les 2 premières classes d’âge, j’ai donc « outrepassé » cette restriction en associant aux contrats de la MGAS le volet prévoyance qui lui correspond, afin de pouvoir calculer un taux de cotisation global équivalent aux concurrents (MGEN, MAGE, CNP Anticipa, AXA-Intériale).

Ainsi, la comparaison avec la concurrence, dans les trois gammes (bas de gamme en gris, milieu de gamme en rose, haut de gamme en vert) est plus aisée et réaliste…

AXA-Intériale n'apprécie pas la transparence !

Pour l’instant, je n’ai réussi à mettre la main sur le tableau des cotisations des contrats proposés par AXA-Intériale.

Mes mails sont restés sans réponse, et par téléphone, le conseiller m’a affirmé de ne pouvoir (ou vouloir) communiquer sur ce point (malgré mon insistance).

AXA-Intériale ne semble donc pas vouloir jouer la règle de la transparence !

Dommage, car cela n’est pas vraiment à son avantage…

Je mettrais à jour cet article le cas échéant, si AXA-Intériale venait à changer de politique…

Vainqueurs : MGAS Confort, MAGE Liberté & Sérénité

En entrée de gamme, le contrat MGAS Confort (volet prévoyance Séréna) est le moins couteux jusque 54 ans, d’autant plus que le calcul des cotisations repose sur le seul TBI. A partir de 55 ans, le contrat MAGE Economique prend le relais.

En milieu et haut de gamme, si l’on se réfère seulement au coût, pas de surprise, les contrats à privilégier restent ceux de la MAGE (Liberté et Sérénité). Et plus l’âge avance, plus l’écart se creuse entre la MAGE et ses concurrents…

Donc, c’est une déception, les nouveaux organismes référencés par l’Education Nationale (AXA-Intériale et CNP-Anticipa) ne permettent pas d’être assuré pour moins cher. On aurait pu imaginer que la concurrence allait servir les souscripteurs, ça ne semble pas être le cas, au regard du coût de l’assurance santé et prévoyance. Peut-être que leurs prestations (voir plus bas) nous prouveront le contraire.

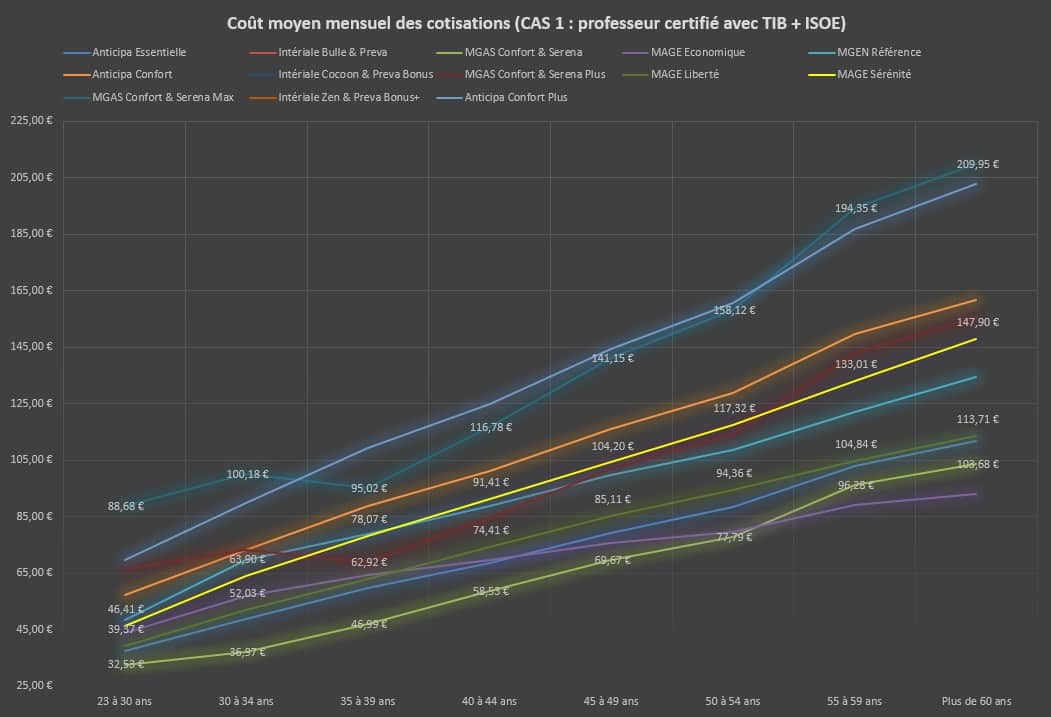

Evolution des cotisations sur une carrière complète

En reprenant le déroulement de carrière décrit plus haut (pour le calcul du taux de cotisation de la MAGE), j’ai simulé le coût moyen mensuel des cotisations pour l’ensemble des contrats de ce comparatif…

Cas n° 1 : professeur certifié sans enfant (TIB + ISOE part fixe)

Commençons par le cas le plus simple : celui d’un enseignant sans enfant, ayant le salaire de base (TIB + part fixe de l’ISOE). Celui-ci n’est pas professeur principal (il ne touche donc pas la part modulable de l’ISOE), il n’effectue pas de HSA, et n’a pas d’enfant (donc pas de Supplément Familial de Traitement).

La MGAS (Confort Max et Serena Max) est la mutuelle la plus onéreuse, suivie de près par l’Anticipa Confort Plus. Dans les mutuelles haut de gamme, la MAGE Sérénité est toujours la plus abordable. La MGEN Référence évolue au centre de ce nuage, coincée entre ces contrats haut de gamme et ceux de la MAGE Liberté (en milieu de gamme) et la MGAS (Confort et Serena) en entrée de gamme.

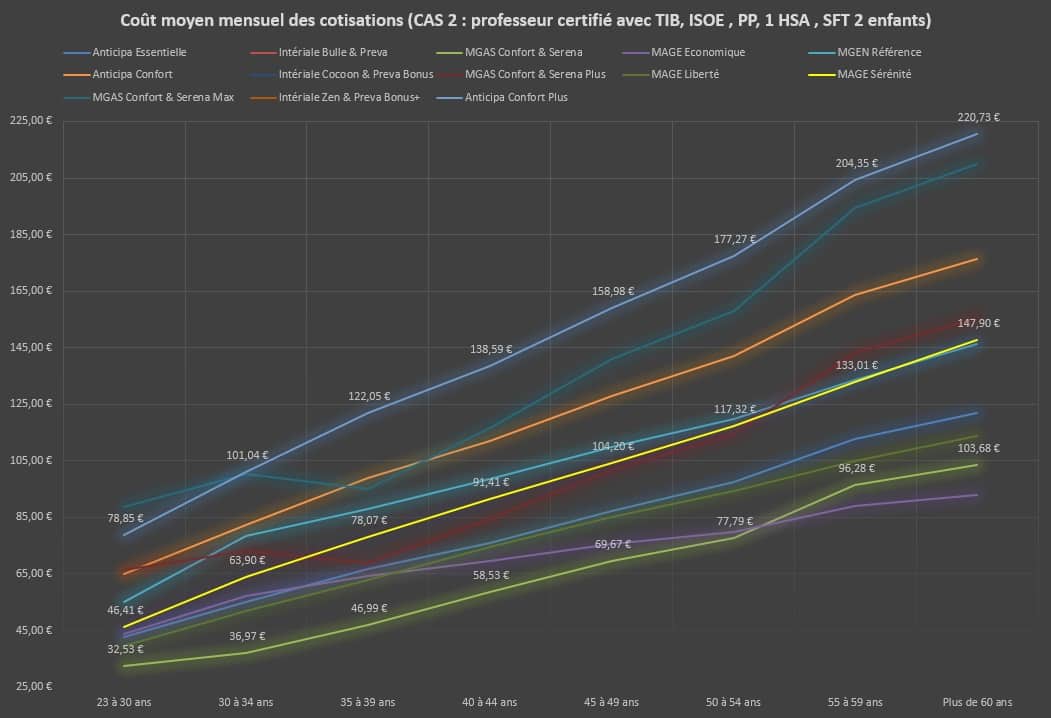

Cas n° 2 : professeur certifié avec 2 enfants (TIB + ISOE + PP + HSA + SFT)

Continuons avec un autre cas : celui d’un enseignant ayant 2 enfants. En sus du salaire de base (TIB + part fixe de l’ISOE), il est professeur principal (il touche donc la part modulable de l’ISOE), il effectue une HSA et touche donc le Supplément Familial de Traitement (pour ses 2 enfants). Bref, un cas sans doute très répandu également…

Sans surprise, les écarts se creusent. Le contrat Anticipa Confort Plus crève les plafonds, le contrat MGEN Référence devient beaucoup plus onéreux que le contrat MAGE Sérénité (alors que les prestations sont globalement inférieures, voir plus bas).

Bien entendu, n’oubliez pas de comparer les prestations offertes par ces contrats, car selon vos besoins, un contrat pourrait mieux vous convenir qu’un autre…

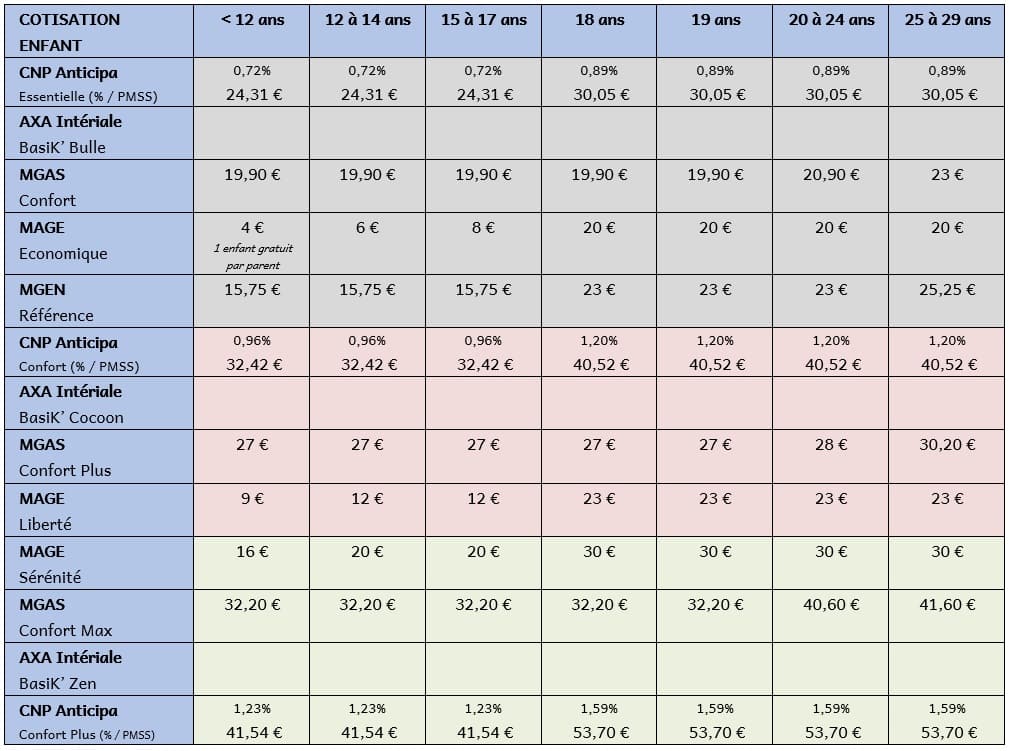

Les cotisations enfants : parfois exorbitantes

Je ne pensais absolument pas trouver de tels écarts sur les cotisations pour les enfants. Les nouveaux organismes référencés (AXA-Intériale et CNP-Anticipa), ainsi que la MGAS (sur les contrats Confort Plus et Confort Max), imposent des cotisations bien plus importantes que la MGEN et la MAGE.

Elles me paraissent même parfois disproportionnées. Par exemple, 41,54 € par mois pour un enfant de moins de 18 ans chez la CNP-Anticipa (puis 53,70 € ensuite), sur le contrat haut de gamme Confort Plus !

En entrée de gamme, la CNP-Anticipa (contrat Essentielle) facture 24,31 € la cotisation enfant (< 18 ans) alors que la MAGE (en contrat économique) vous l’offre si un parent est également adhérent à ce contrat ! Mieux, la MAGE (en contrat Sérénité « haut de gamme ») facture la cotisation enfant (jusque 18 ans) moins de 20 euros, cherchez l’erreur !

Cette différence s’explique peut-être par le mode de calcul… Les contrats de la CNP-Anticipa se basent sur le Plafond Mensuel de la Sécurité Sociale (PMSS) pour déterminer les cotisations des enfants. Pour information, le PMSS a été fixé à 3377 € au 1er janvier 2019.

Bref, ne vous limitez surtout pas au seul coût de la cotisation adulte. Gardez en mémoire le coût des cotisations enfants, qui auront, sur une longue durée, un impact marqué sur le prix global de votre assurance santé !

Par exemple, un enfant, qui reste à charge des parents jusque 23 ans, « coûtera » :

- Contrat CNP Anticipa Confort Plus : 12340 euros

- Contrat MAGE Sérénité : 5712 euros

- Contrat MGEN Référence : 4869 euros

- Contrat MAGE Liberté : 3708 euros

- Contrat MGAS Confort : 5540 euros

- Contrat CNP Anticipa Essentielle : 7122 euros

Des écarts énormes, pas vraiment justifiés !

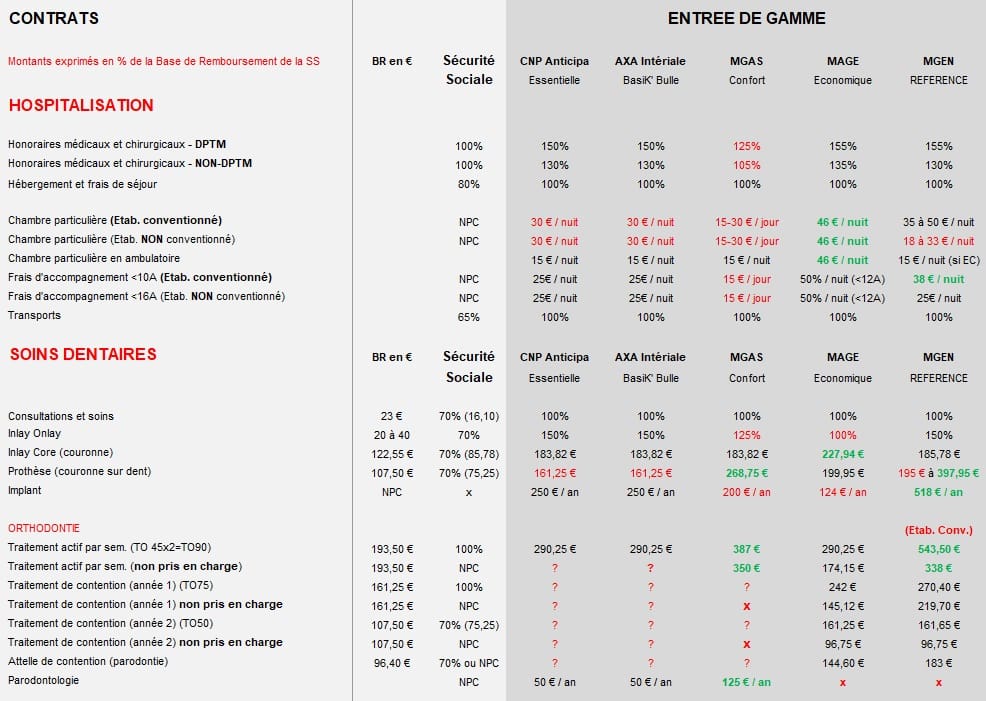

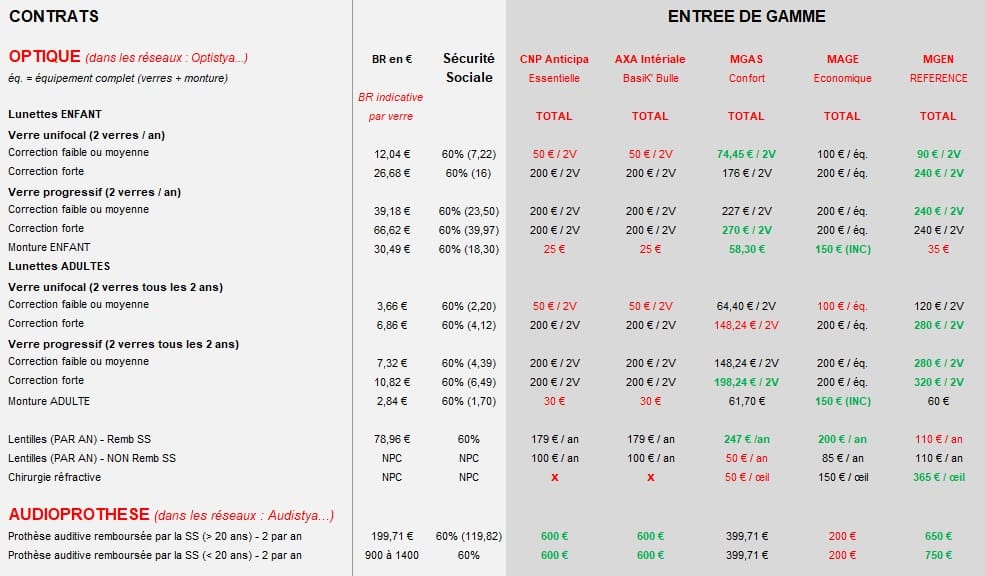

Comparaison sommaire des prestations

Dans les tableaux ci-dessous, les pourcentages indiqués correspondent au remboursement total (associant la part de Sécurité Sociale et celle de la mutuelle). Ils sont exprimés en % de la Base de Remboursement (BR).

Lorsque les mutuelles remboursent certaines prestations avec un calcul plus élaboré (comme une somme fixe additionnée à un % de la BR), j’ai calculé la somme exacte qui est accordée afin d’optimiser la comparaison (c’est le cas, par exemple, pour les semelles orthopédiques, les traitements en orthodontie, les lunettes, les frais dentaires…).

A titre d’exemple, voilà comment le remboursement d’une paire de semelles orthopédiques a été calculé dans les tableaux ci-dessous. Pour information, un podologue facture en moyenne 75 à 125 € une paire de semelles orthopédiques classiques.

- Base de Remboursement pour des semelles (ou orthèses) en pointure 28-37 : 28,04 euros

- Remboursement par le Régime Obligatoire (RO) : 60% de la BR (soit 16,82 €)

- Contrat AXA-Intériale BasiK’ Bulle : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat AXA-Intériale BasiK’ Cocoon : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat AXA-Intériale BasiK’ Zen : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat CNP-Anticipa Essentielle : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat CNP-Anticipa Confort : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat CNP-Anticipa Confort Plus : 200% de la BR = 28,04 x 2 = 56,08 €

- Contrat MGEN Référence : 230% de la BR = 28,04 x 2,3 = 64,50 €

- Contrat MAGE Economique : 100% de la BR = 28,04 €

- Contrat MAGE Liberté : 115% de la BR = 28,04 x 1,15 = 32,24 €

- Contrat MAGE Sérénité : 115% de la BR + 75 euros = 32,24 + 75,00 = 107,24 €

- Contrat MGAS Confort : 100% de la BR = 28,04 €

- Contrat MGAS Confort Plus : 100% de la BR = 28,04 €

- Contrat MGAS Confort Max : 150% de la BR = 28,04 x 1,5 = 42,06 €

La seule mutuelle qui prend donc en charge correctement les semelles orthopédiques est donc la MAGE (contrat Sérénité) avec un remboursement de 107,24 € (incluant la part du RO). Toutes les autres vous laisseront un reste à charge de 50 euros environ.

Dans les tableaux, pour chaque catégorie de contrats (entrée, milieu et haut de gamme), les remboursements qui apparaissent en rouge montrent un handicap sur la concurrence (soit un remboursement moindre que la moyenne). Au contraire, ceux indiqués en vert montrent un atout sur la concurrence (soit un remboursement supérieur à la moyenne).

Contrats en entrée de gamme

Le contrat MGAS Confort (avec prévoyance Serena) est le moins coûteux (voir plus haut), mais il propose des remboursements assez basiques (notamment sur les consultations de spécialistes hors DPTM, la médecine douce, les honoraires médicaux et les frais d’hébergement en cas d’hospitalisation). A contrario, les remboursements en soins dentaires et en optique sont supérieurs à ceux de la concurrence.

Par contre, le volet prévoyance (Séréna) de ce contrat MGAS est un énorme point faible : capital décès équivalent à seulement 70% du TIB annuel, pas de rente en cas d’invalidité permanente, des allocations journalières équivalent à 75% du TIB mensuel.

Ces concessions se reflètent dans le coût modique demandé par la MGAS…

Le contrat MAGE Economique lui est assez semblable (mais pour un coût supérieur). Le contrat MGEN Référence, qui l’on peut délibérément classer dans le segment « bas de gamme », comble ces lacunes, mais affiche un coût supérieur de 35%.

A chacun de voir si le jeu en vaut la chandelle !

En définitive, les contrats « bas de gamme » des nouveaux entrants (AXA-Intériale et CNP-Anticipa) n’apportent rien de particulier.

Contrats en milieu de gamme

A mon humble avis, le contrat MAGE Liberté offre le meilleur compromis (avec des conditions en optique assez légères toutefois) et propose, en sus, d’excellentes conditions pour la médecine douce (forfait « se soigner autrement » de 130 € par an, vaccins non-pris en charge par la Sécurité Sociale remboursés à 100%…) et l’hospitalisation (chambre particulière prise en charge à hauteur de 54 euros par nuit).

Le contrat MGAS Confort Plus pourrait aussi convenir, mais le volet prévoyance de la MAGE (Prévie+) lui est supérieur (allocation obsèques, capital PTIA équivalent à 100% du TIB annuel au lieu de 70%, rente éducation mensuelle, renté invalidité jusque 80% du TIB mensuel au lieu de 55%).

Avantage donc pour le contrat MAGE Liberté.

A nouveau, les contrats « milieu de gamme » des nouveaux entrants (AXA-Intériale et CNP-Anticipa) ne se distinguent pas spécialement de la concurrence…

Contrats en haut de gamme

Pas de contestation possible sur ce segment.

Le contrat MAGE Sérénité offre les meilleures prestations. Son seul point faible réside dans le remboursement en orthodontie, plus limité que celui des concurrents (MGAS Confort Max, Intériale BasiK Zen et Anticipa Confort Plus), mais pour tout le reste, le contrat MAGE Sérénité offre d’excellentes conditions.

Et, cerise sur le gâteau, il s’avère constamment 30 à 40% moins cher !

Zoom sur le volet Prévoyance de ces contrats

Les meilleures conditions en prévoyance se trouvent sur les contrats haut de gamme des nouveaux organismes référencés (AXA-Intériale et CNP-Anticipa) et de la MGAS (Séréna Max). Ces contrats offrent des compléments de salaire alléchants (95% du salaire brut fiscal, dans le meilleur des cas) et un capital décès amélioré (130% du TIB annuel pour le contrat MGAS).

Mais ces excellentes conditions se payent cher (très cher même) :

- CNP-Anticipa Confort Plus : 1,40% du salaire brut fiscal mensuel

- MGAS Confort Max : 1,50% du Traitement Indiciaire Brut mensuel

- AXA-Intériale BasiK’ Zen : ?

A comparer avec le coût de la prévoyance sur le contrat MAGE Sérénité, tout simplement deux fois moins important (0,70% du Traitement Indiciaire Brut mensuel), qui verse tout de même des allocations journalières de 80% (du TIB) au lieu de 95%.

Ce surcoût (plus que conséquent sur le long terme) est-il justifié, au regard de l’éventualité de devoir, un jour, utiliser cette prestation ?

Reprenons notre cas n°2 (voir plus haut) et faisons parler les chiffres en comparant le coût des 4 contrats haut de gamme sur la fin de carrière (sur 13 ans entre 50 et 62 ans) :

- Contrat CNP Anticipa Confort Plus : 30843 euros

- Contrat MGAS Confort Max : 28706 euros

- Contrat AXA-Intériale Zen Préva Bonus + : xxxxx euros

- Contrat MAGE Sérénité : 20343 euros

- Contrat MGEN Référence : 20451 euros

A chacun de juger sur ce point les nouveaux entrants (AXA-Intériale et CNP-Anticipa).

Toutefois, il faut noter que la MGEN et la MGAS incluent, dans leur volet prévoyance, une assistance aux personnes. Celle-ci inclut des services comme :

- Aide-ménagère : 30 heures (MGAS) ou 10 heures (MGEN)

- Présence d’un proche en cas d’hospitalisation : prise en charge du transport

- Soutien psychologique : 5 séances (MGAS)

- Prise en charge des enfants : 20 heures (MGAS) ou 10 heures (MGEN)

- Aide aux devoirs : 2 heures par semaine

La MGAS offre en sus une assurance scolaire (Responsabilité Civile, Garantie individuelle Accident). Ces offres sont clairement détaillées dans les Statuts que vous trouverez ci-dessous.

Documents officiels (Statuts, grilles de cotisation…)

Trouver les documents officiels de ces mutuelles s’avère parfois bien compliqué ! Voir même impossible dans le cas d’AXA-Intériale. Pour vous éviter de chercher, voilà ceux des mutuelles comparées dans cet article.

Axa-Intériale

Plaquette commerciale (offre BasiK’)

Argumentaire commercial en faveur de l’offre Evoluo (contre MGEN Référence)

CNP-Anticipa

Plaquette commerciale (Anticipa)

Notice d’information Santé (taux et assiette des cotisations p. 8)

Notice d’information Prévoyance (taux et montants des cotisations p. 10)

MAGE (Mutuelle Autonome Générale de l’Education)

Plaquette commerciale (MAGE)

Règlement mutualiste MAGE (2018)

Grille des cotisations mensuelles MAGE Economique

Grille des cotisations mensuelles MAGE Liberté

Grille des cotisations mensuelles MAGE Sérénité

Notice d’information simplifiée Prévoyance – Préavie (2018)

MGAS (Mutuelle Générale des Affaires Sociales)

Règlement mutualiste MGAS (2018-2019)

MGEN (Mutuelle Générale de l'Education Nationale)

Statuts et règlement mutualiste 2015 (tableaux des cotisations p. 31)

Statuts et règlement mutualiste 2016 (tableaux des cotisations p. 31)

Statuts et règlement mutualiste 2017 (tableaux des cotisations p. 31)

Statuts et règlement mutualiste 2018 (tableaux des cotisations p. 31)

Guide des garanties MGEN Référence (janvier 2018)

En tant qu'enseignant, quelles mutuelles choisir ?

Malheureusement pour les enseignants, l’ouverture du marché de leur assurance-santé et prévoyance à AXA-Intériale et CNP-Anticipa (nouveaux organismes référencés par l’Education Nationale) n’a pas particulièrement bouleversé la situation…

Les cotisations demandées par AXA-Intériale et CNP-Anticipa s’avèrent supérieures à celles de la MGEN, la MGAS ou la MAGE. Les prestations offertes ne modifient pas l’offre actuelle.

Ma préférence s’oriente toujours vers le contrat Sérénité de la MAGE, qui offre, je pense, un excellent rapport qualité-prix. Vous pouvez compléter la comparaison des mutuelles pour enseignant par la lecture de cet article (confrontant la MGEN aux offres de la MASP, la MAIF , la GMF, la SMATIS et du CME).

Aline13/01/2019 at 20h33 Répondre

Grand merci pour ce nouvel article. Encore un un sacré bel effort, très utile à tous

Comme je l’ai écrit en commentaire de l’un de vos autres articles, je persiste néanmoins à penser qu’avec ses modalités particulières de calcul (% + forfait), l’offre Mage ne tient pas la route pour les retraités.

Avant de sauter le pas et de quitter la Mgen, attention donc pour tous ceux qui, comme moi, approchent de la retraite.

Pour les autres, choisissez en fonction de vos besoins actuels. Car, d’ici à ce que vous arriviez en fin de carrière, les conditions de tous ces contrats auront sans doute encore beaucoup changé.

Maxicool15/01/2019 at 16h13 Répondre

Bonjour Aline,

à chacun bien évidemment de comparer les offres des uns et des autres avant d’opter pour telle ou telle mutuelle… Cet article n’a pas vocation à vous influencer, mais uniquement à informer sur les offres des uns et des autres. A chacun de « faire ses devoirs » avant de trancher.

Personnellement, je suis encore loin de la retraite et la MAGE me semble intéressante. J’aviserais dans 10 ans, mais d’ici là, les conditions auront sans doute changé.

Je pense qu’il faut choisir selon ses besoins à l’instant T prioritairement.

Cordialement.

Kevin06/02/2019 at 18h16 Répondre

Bonjour,

Super article qui nous permet d’y voir plus clair entre toutes ces offres. Comme beaucoup, j’ai subi une importante augmentation de ma mutuelle MGEN, j’ai donc décidé de franchir le pas et résilier celle-ci. Personnellement, j’hésite encore entre la Mage et sa garantie sérénité et la garantie rubis d’Harmonie Mutuelle Fonction publique (dans sa nouvelle offre santé « Gemme »). Dans un prochain article, il pourrait être intéressant de comparer l’offre d’Harmonie Fonction publique avec celle de la MGEN.

Encore merci.

Maxicool06/02/2019 at 20h49 Répondre

Bonsoir Kevin,

je vais jeter un oeil à l’offre d’Harmonie Mutuelle. J’avais regardé l’ancienne offre il y a quelques mois, sans avoir été convaincu.

D’autant plus que fin 2017, Harmonie Mutuelle, MGEN et Istya ont fusionné pour créer le groupe Vyv.

Cordialement.

Laulau17/02/2019 at 18h22 Répondre

Bonjour

Merci pour votre comparatif remarquable encore.

Est ce que je peux vous donner une idée ?

Pouvez vous, avec votre esprit de synthèse, comparer les assurances professionnelles, des prof de l éducation nationale ? Gmf, maif, swisslif par le biais de la MAGE…?

Cordialement

Maxicool27/02/2019 at 18h09 Répondre

Bonjour,

« why not », mais ce n’est pas à l’ordre du jour.

Cordialement.

Elo05/09/2019 at 10h43 Répondre

Merci beaucoup pour votre rigueur et votre pédagogie ! Très utile pour moi qui ne comprend pas toujours les méandres des assurances!

Maxicool27/09/2019 at 21h43 Répondre

De rien. Avec plaisir… Bonne lecture sur IALT.