Quelle est la mutuelle idéale pour un enseignant ?

La MAGE est-elle la mutuelle idéale pour un enseignant, avec ses contrats Liberté et Sérénité ? Peuvent-ils être une solution de remplacement efficace pour quitter la MGEN ? Pour y répondre, il faut rentrer dans les moindres détails (prestations, évolution des tarifs de cotisation, fonctionnement de la prévoyance…) !

Le volet prévoyance (déjà présenté dans cet article) sera approfondi à la fin de ce comparatif, pour l'ensemble des contrats.

Les contrats en « entrée de gamme »

Si vous cherchez un contrat avec des conditions proches de MGEN Référence, avec l’idée de trouver la mutuelle idéale pour un enseignant, je vous conseille de comparer ce dernier avec les offres suivantes :

- MGEN Alternative Santé 1

- MAGE Liberté

- MGEN Alternative Santé 2

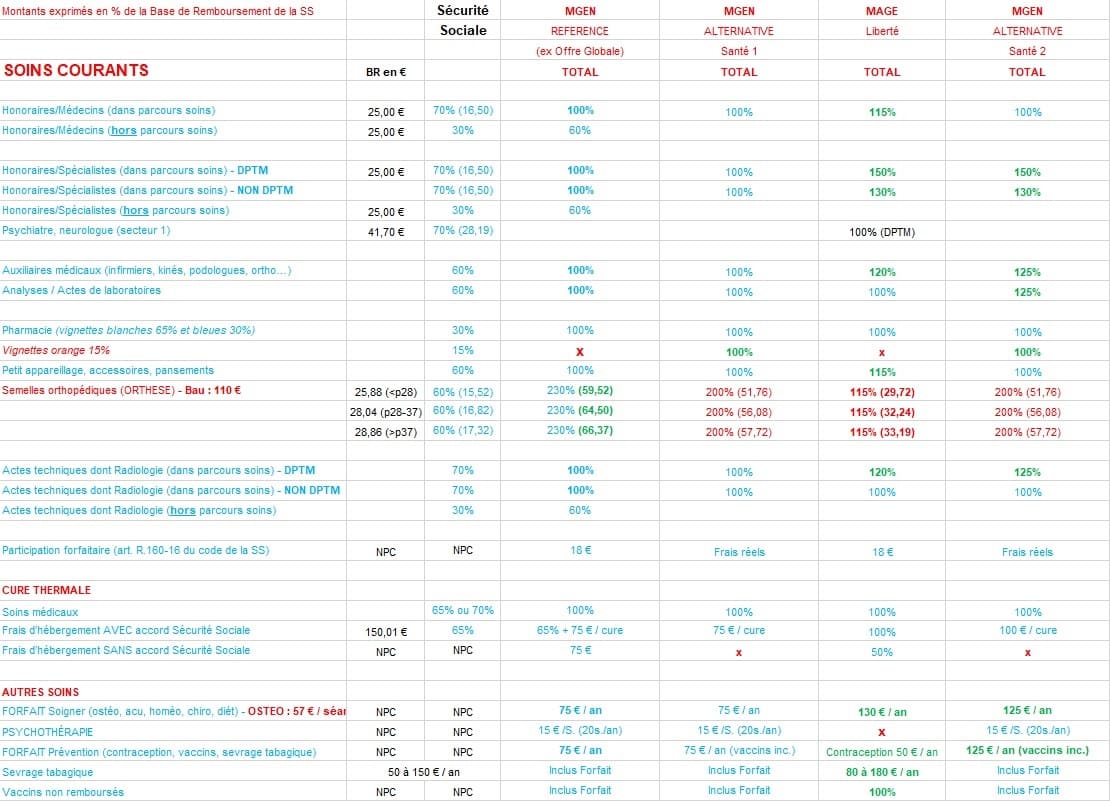

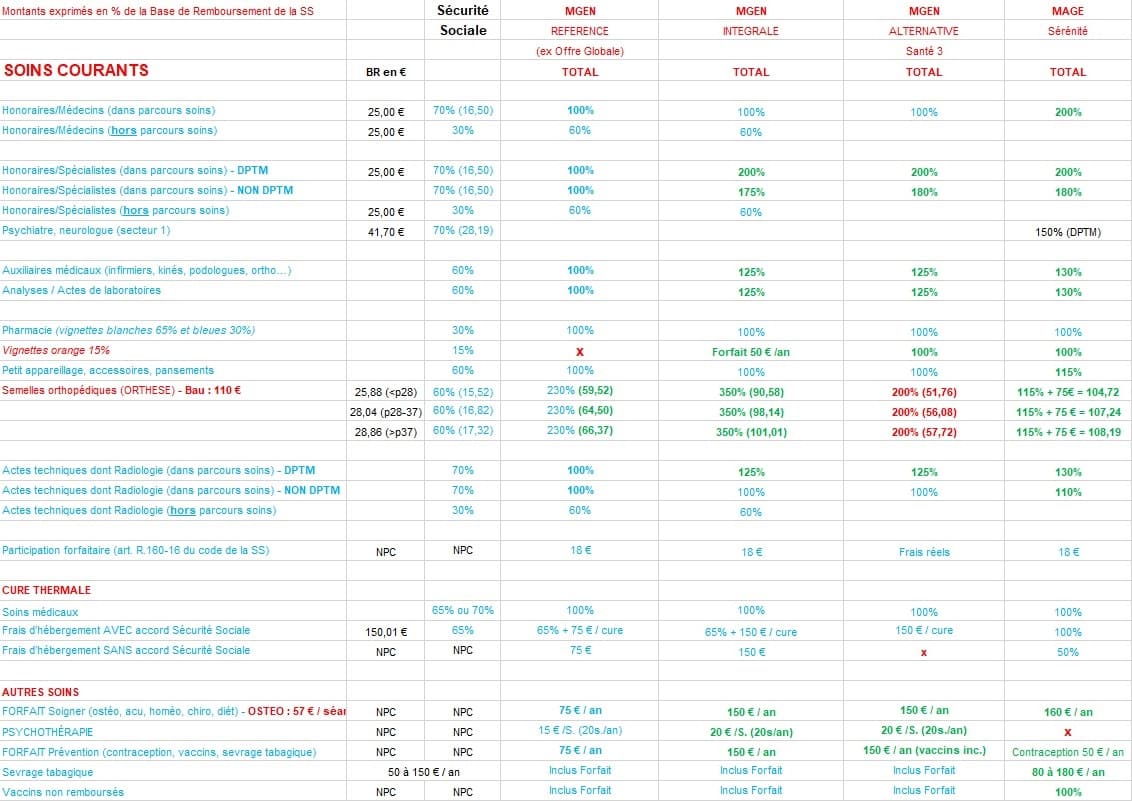

Les prestations : « peut mieux faire »

Dans le domaine des soins courants, il y a assez peu de différence entre ces contrats.

MGEN Référence rembourse les semelles orthopédiques légèrement mieux (à 230%, ce qui, soit dit en passant, entraîne tout de même un reste à charge de 50 euros au minimum). Mais les honoraires de médecins spécialistes sont remboursés à 100% seulement (jusque 150% chez les concurrents).

MGEN Alternative Santé 1 est une copie de MGEN Référence avec le remboursement des médicaments à vignette orange à 100% en sus.

MGEN Alternative Santé 2 améliore quelque peu le contrat Santé 1 avec le remboursement des honoraires des spécialistes à 150%, des auxiliaires à 125% et de la radiologie à 120%.

MAGE Liberté domine ce domaine (tous les remboursements sont supérieurs) malgré un unique point faible : les semelles orthopédiques (avec une prise en charge 2 fois inférieure aux concurrents)

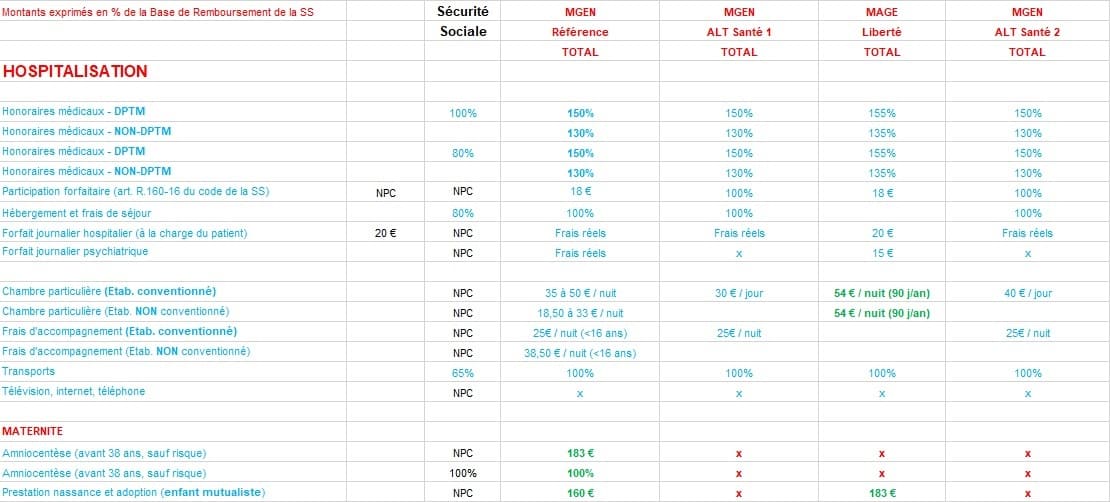

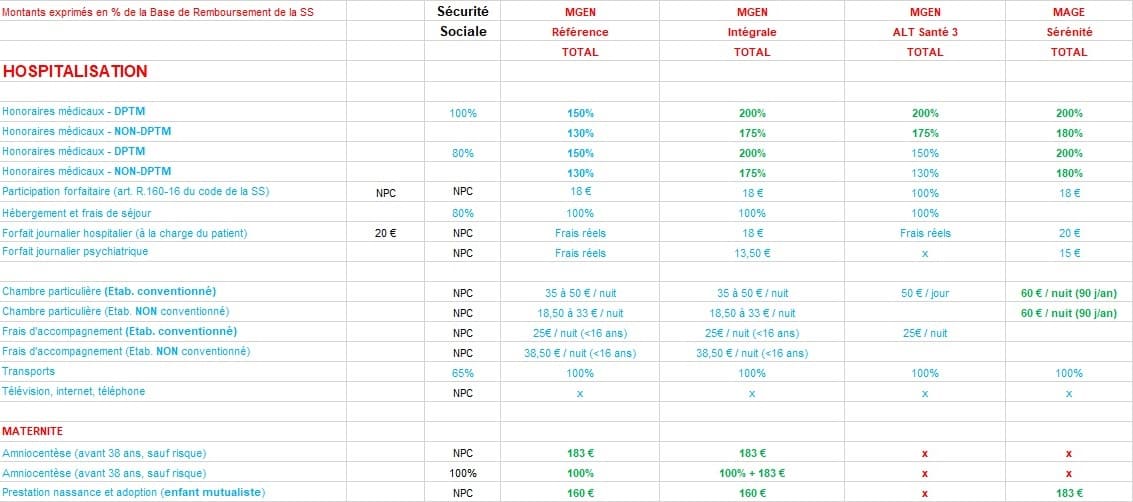

En hospitalisation, quasiment rien ne distingue ces 4 contrats.

Les remboursements sont semblables à 5% près. Seule MAGE Liberté se met un peu en évidence, avec une prestation naissance de 183 € et une meilleure prise en charge de la chambre particulière (54 € par nuit au lieu de 30 à 50 pour les contrats MGEN).

En soins dentaires, MGEN Référence mène la danse.

En effet, la MGEN garantit une meilleure prise en charge des prothèses et des traitements actifs en orthodontie (dont le coût semestriel oscille entre 400 et 1000 €). Ces derniers sont bien mieux remboursés : 543,50 € par semestre, alors que les concurrents se limitent à 290 € (MGEN Santé 1) et 387 € (MGEN Santé 2 et MAGE Liberté). Le constat est le même pour les traitements de contention.

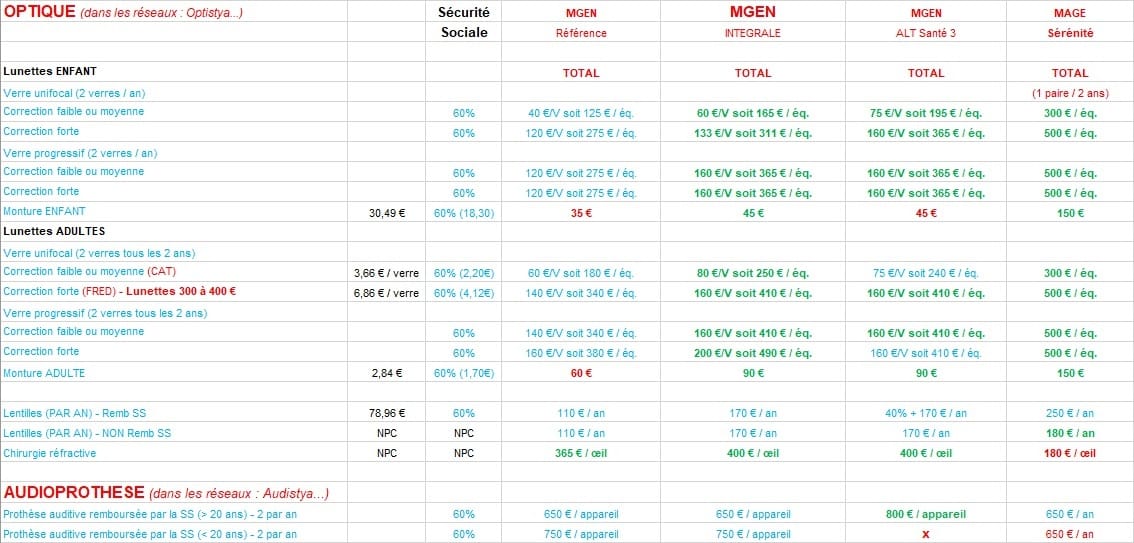

En optique, ces 4 contrats proposent des prises en charge assez limitées.

Elles vous imposeront un reste à charge parfois conséquents (380 € pour une paire de lunettes équipées de verres progressifs, avec une monture limitée à 60 €, c’est peu…). MGEN Référence propose toutefois les meilleurs remboursements, mais de peu.

Le calcul des cotisations

Comparer les prestations est une évidence, mais comparer le mode de calcul des cotisations, son évolution durant une carrière d’enseignant complète, le prix des cotisations enfants et retraités est primordial pour choisir la mutuelle idéale pour un enseignant…

La MGEN calcule la cotisation sur la totalité du salaire, appelée « base brute fiscale » (soit le traitement indiciaire brut, l’indemnité de résidence, les primes – comme l’ISOE ou la prime de professeur principal -, les indemnités comme les IMP, les heures supplémentaires). Tout est pris en compte, ce qui joue évidemment sur la hauteur de la cotisation.

Dans les statuts 2018 de la MGEN (page 30), il est clairement spécifié que chaque année, les taux et montants de cotisations mentionnés (…) pourront faire l’objet d’une revalorisation (…) qui prendra en compte l’évolution des dépenses de santé ».

Toutefois, la MGEN fixe une cotisation plafond, évitant une augmentation inconsidérée de la prime (ce qui a son importance, comme vous le constaterez un peu plus bas).

La MAGE, de son côté, calcule la cotisation sur le traitement indiciaire brut (TIB), auquel il faut ajouter la Nouvelle Bonification Indiciaire (NBI) et l’Indemnité de Résidence (IR). La MAGE ne prend donc pas en compte les primes, les indemnités, les HSE…

L’assiette de cotisation compte aussi un plafond, fixé à l’indice brut 1015 (+ IR 3%) pour les actifs (soit 3824,27 +3% = 3939 €) et à l’indice brut 771 (+ IR 3%) pour les retraités (soit 3046,60 €).

Le coût théorique des cotisations

Peu d’assurés s’amusent sans doute à changer de mutuelle tous les ans !

Idéalement, afin de choisir la mutuelle idéale pour un enseignant, il faut connaître son coût global, sur une carrière complète (aujourd’hui, la durée de cotisation pour bénéficier d’une retraite à taux plein, sans décote, est de 43 ans).

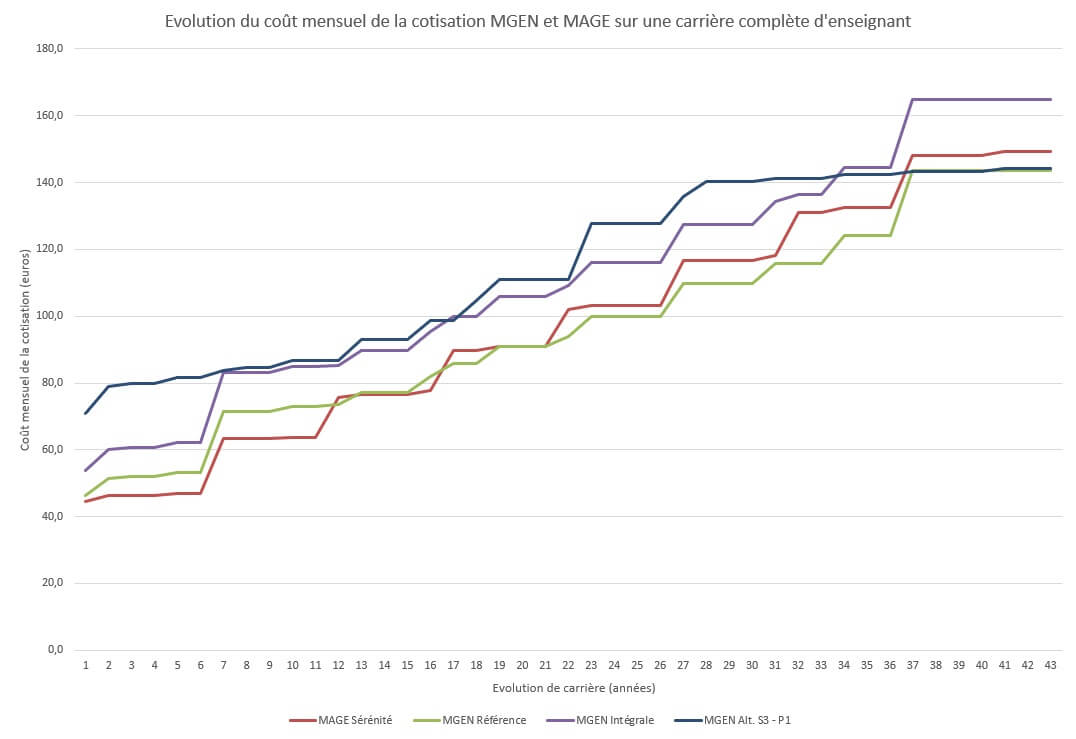

Sur une carrière complète (43 ans)

Imaginons donc un enseignant certifié évoluant à un « rythme normal » sur 43 ans (c’est-à-dire sans accélération liée à des rendez-vous de carrière réussis). Imaginons que sa carrière s’étale sur plusieurs grades (classe normale, hors-classe, classe exceptionnelle) :

Cette évolution de carrière théorique (mais classique) d’un enseignant « lambda » nous permettra de calculer (par anticipation) selon les taux de cotisation actuels :

- La cotisation annuelle sur 43 ans

- Le coût global des cotisations sur 43 ans

Et de trouver, par quelques graphiques :

- La mutuelle la plus intéressante selon les « tranches d’âge »

- Les mutuelles les plus onéreuses (à éviter !)

Les calculs ci-dessous se basent sur une situation qui concerne une grande partie des enseignants : traitement brut indiciaire + prime ISOE + prime PP (professeur principal) + une heure supplémentaire (HSA).

La MGEN intègre ces primes dans son assiette de cotisation (chaque enseignant reçoit, au minimum, l’ISOE… environ 1200 € à l’année). N’oubliez donc pas ce « petit détail », car, par exemple, pour le contrat MGEN Référence :

- La prime ISOE fait augmenter la cotisation de 2 à 3,50 € par mois

- La prime de professeur principal fait augmenter la cotisation de 2 à 3,50 € par mois

- Une HSA par semaine fait augmenter la cotisation de 3 à 4,50 € par mois

- Une IMP fait augmenter la cotisation de 3 à 5 € par mois

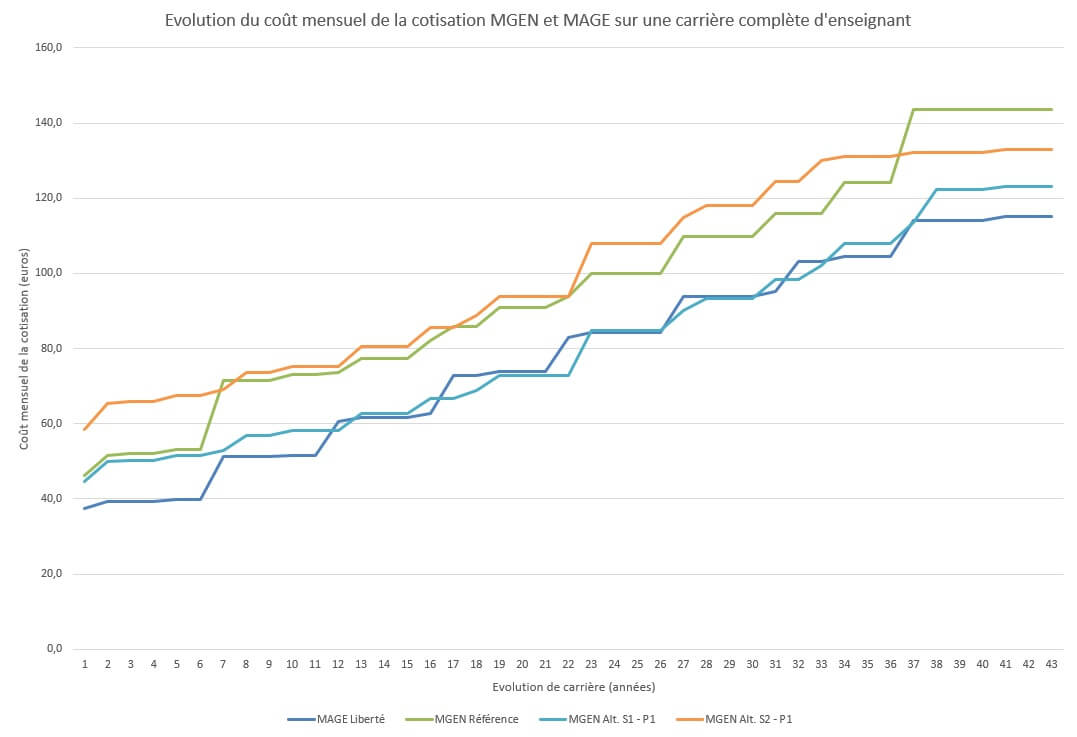

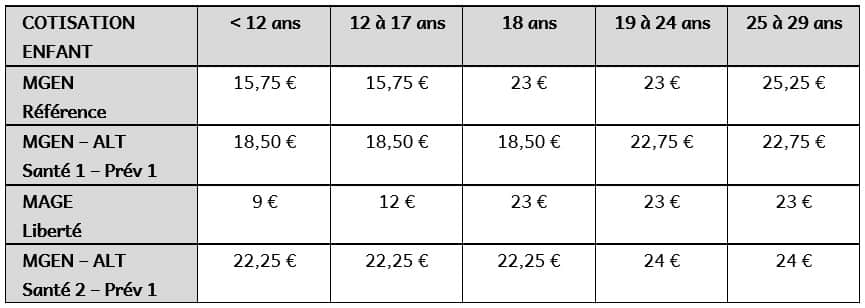

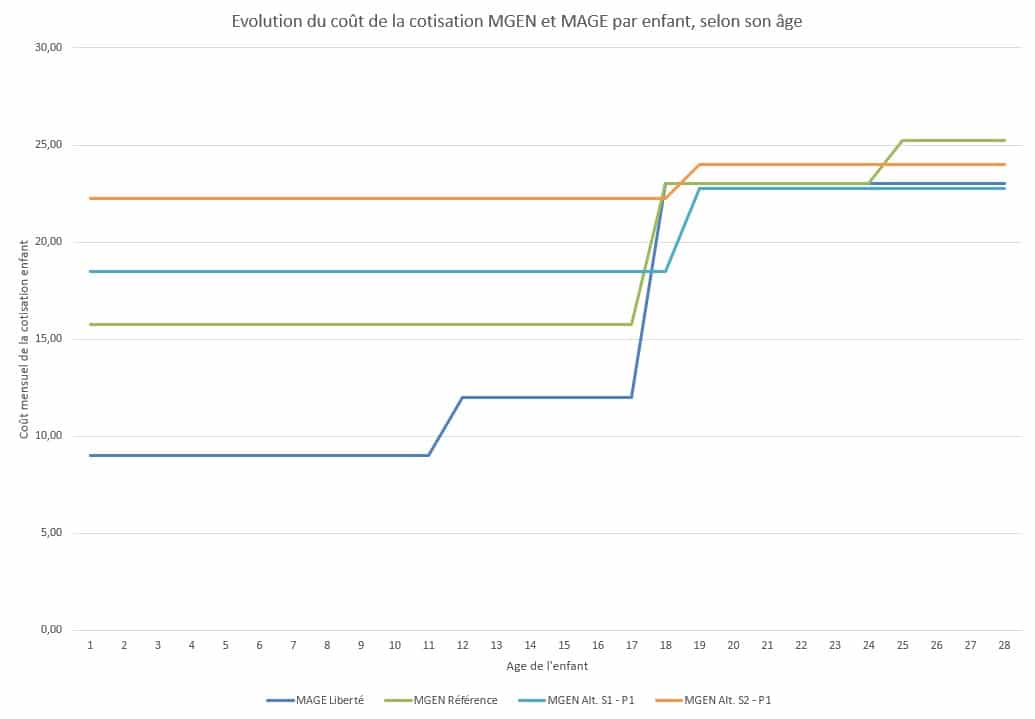

Les résultats se passent de commentaires ! La mutuelle idéale pour un enseignant semble être le contrat MAGE Liberté, constamment le moins coûteux. Il est suivi par le contrat MGEN Alternative Santé 1 / Prévoyance 1. La cotisation du contrat MGEN Référence est souvent plus chère de 25 euros environ par mois…

Pour les enfants, même constat : avantage marqué pour le contrat MAGE Liberté jusque 18 ans (à la majorité, l’écart se réduit).

Comparons à présent le coût global de ces contrats sur une carrière complète de 43 ans (avec un avancement identique à celui du tableau ci-dessus) :

- MGEN Référence : 49894 €

- MGEN Alternative Santé 1 Prévoyance 1 : 42038 €

- MGEN Alternative Santé 2 Prévoyance 1 : 51730 €

- MAGE Liberté : 40570 €

Vous ne rêvez pas, sur une carrière complète, le contrat MAGE Liberté vous fait (presque) gagner 10 000 € (par rapport à MGEN Référence) : une mutuelle idéale pour un enseignant !

Pour les enfants

Comparons également le coût global de ces contrats pour un enfant de 0 à 28 ans :

- MGEN Référence : 6357 €

- MGEN Alternative Santé 1 Prévoyance 1 : 6726 €

- MGEN Alternative Santé 2 Prévoyance 1 : 7686 €

- MAGE Liberté : 5088 €

Sur la durée totale d’assurance pour un enfant de sa naissance à ses 28 ans, la MAGE Liberté vous fait gagner 1269 € (soit -20% par rapport à MGEN Référence).

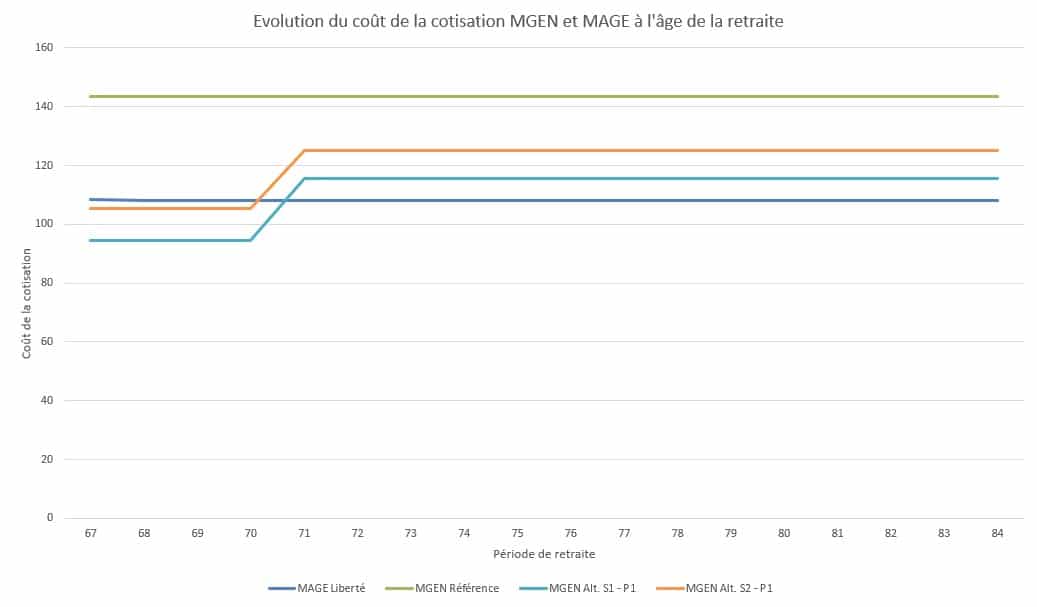

A l’âge de la retraite

Le mode de calcul des cotisations diffère, à l’âge de la retraite, selon les contrats.

Le contrat MGEN Référence fixe la cotisation par un pourcentage du montant BRUT des pensions personnelles.

Le contrat MAGE Liberté utilise la même assiette.

Les contrats MGEN Alternative Santé 1 et Santé 2 base la cotisation par un pourcentage du montant NET des pensions personnelles, avec un plafond ne concernant que les frais de santé (le coût du volet prévoyance, de 0,49%, est calculé en dehors de ce plafonnement).

Sur ce point, les contrats MGEN Alternative Santé 1 et Santé 2 semblent être plus onéreux que le contrat MGEN Référence, d’autant plus après 70 ans :

- Taux de cotisation MGEN Référence : 4,22% puis 4,39%

- Taux de cotisation MGEN Alternative Santé 1 : 3,57% puis 4,63%

- Taux de cotisation MGEN Alternative Santé 2 : 3,98% puis 5,03%

Sauf que des plafonds de cotisation très modestes sont appliqués (1230 € annuels ou 102,50 € mensuels pour MGEN Santé 1 ; 1312 € annuels ou 112,20 € mensuels pour MGEN Santé 2).

Un superbe avantage, car ce plafond s’applique dès le début de la retraite !

MGEN Référence se retrouve donc (avec une cotisation mensuelle de 143,50 €) environ 20 à 30 € plus chère chaque mois…

Loin d’être la mutuelle idéale pour un enseignant donc.

Intéressons-nous au coût global de ces contrats sur une retraite « fictive » de 18 ans (de 67 à 84 ans, avec une pension à taux plein de 2916 € brute, soit 2651 € nette) :

- MGEN Référence : 30996 €

- MGEN Alternative Santé 1 Prévoyance 1 : 23945 €

- MGEN Alternative Santé 2 Prévoyance 1 : 26106 €

- MAGE Liberté : 23417 €

On retrouve une économie de 25% en faveur de MAGE Liberté (par rapport au contrat MGEN Référence) !

Quel contrat bas de gamme choisir ?

Si vous n’avez pas besoin de traitement en orthodontie, et que vous n’êtes pas un grand consommateur en optique complexe, le contrat MAGE Liberté me semble être la mutuelle idéale pour un enseignant.

Ainsi, pour un adulte (avec le déroulement de carrière décrit un peu plus haut) et 2 enfants assurés, par rapport au contrat MGEN Référence, vous économiserez une petite fortune (20902 €) avec le contrat MAGE Liberté !

Les contrats « haut de gamme »

Cette catégorie regroupe les contrats proposant des prestations supérieures à celle du contrat MGEN Référence (ce contrat reste intégré dans cette catégorie pour permettre une comparaison objective, mais il est, de mon point de vue, davantage un contrat bas de gamme).

Je vous conseille donc de comparer ce dernier avec les offres suivantes :

- MGEN Intégrale

- MAGE Sérénité

- MGEN Alternative Santé 3

Vous y trouverez peut-être la mutuelle idéale pour un enseignant à la recherche de remboursements complets et importants.

Des prestations supérieures

Dans le domaine des soins courants, sur l’ensemble des éléments de comparaison, le contrat MAGE Sérénité offre les meilleures prestations.

Grâce notamment à ces prestations :

- Remboursement total des médicaments à 15%

- Remboursement des semelles orthopédiques à hauteur de 105 € (aucun reste à charge)

- Remboursement de tous les vaccins non-remboursés (sans forfait)

- Forfait « Se soigner autrement » : 160 € par an

- Sevrage tabagique : forfait de 180 € par an

Son point négatif réside dans l’absence de prise en charge de la psychothérapie (alors que les concurrents remboursent 20 séances à 15 ou 20 € sur l’année).

Dans le volet hospitalisation, il y a peu de différence entre les 3 contrats haut de gamme.

MGEN Intégrale se distingue avec une prise en charge des amniocentèses, la MAGE Sérénité avec une meilleure prise en charge du coût des chambres particulières.

Le contrat MGEN Alternative Santé 3 semble être le moins intéressant.

En soins dentaires, la comparaison se complique.

Le contrat MGEN Intégrale offre exactement les mêmes remboursements que le contrat MGEN Référence ! Les prestations me semblent excellentes (et surtout homogènes) en orthodontie.

Le contrat MAGE Sérénité rembourse davantage les soins dentaires courants (à 150%), très correctement les prothèses, mais un peu moins les traitements en orthodontie (surtout les traitements non-remboursés par la Sécurité Sociale).

Enfin, en optique, avantage au contrat MAGE Sérénité !

La MAGE propose un remboursement de lunettes supérieur aux autres contrats, plus conformes aux dépenses réelles : jusque 500 euros pour un équipement complet, avec un forfait monture de 150 € (là ou la concurrence offre 35 à 45 € pour une monture enfant et 60 à 90 € pour une monture adulte). La différence est notoire, car trouver une monture sympathique à 60 € pour un adulte, c’est tout bonnement impossible !

Par contre, évitez la chirurgie réfractive à la MAGE (prise en charge : 185 € par œil). Si nécessaire faites vous opérer avant de quitter la MGEN (prise en charge : 365 à 400 € par œil).

Le calcul des cotisations

Les bases de calcul ont été présentées un peu plus haut, lors de la présentation des contrats « bas de gamme ». Je n’y reviendrais pas, mais voici les taux de cotisation des contrats « haut de gamme » et leur évolution sur une carrière complète jusqu’à la retraite.

Le coût théorique des cotisations

Sur une carrière complète (43 ans)

Reprenons le cas de notre enseignant certifié évoluant à un « rythme normal » sur 43 ans, avec une carrière s’étalant sur trois grades (classe normale, hors-classe, classe exceptionnelle).

Je rappelle que les calculs qui suivent prennent en compte les primes et indemnités « standard » (prime ISOE, prime de professeur principal et une HSA), en sus du traitement brut indiciaire.

N’oubliez donc pas ce « petit détail », car, par exemple, pour le contrat MGEN Référence :

- La prime ISOE fait augmenter la cotisation de 2 à 3,50 € par mois

- La prime de professeur principal fait augmenter la cotisation de 2 à 3,50 € par mois

- Une HSA par semaine fait augmenter la cotisation de 3 à 4,50 € par mois

- Une IMP fait augmenter la cotisation de 3 à 5 € par mois

En se basant sur le coût réel de ces contrats, la mutuelle idéale pour un enseignant semble être le contrat MAGE Sérénité, le moins coûteux, sur cette période de 43 ans. La cotisation du contrat MGEN Référence est assez similaire mais avec des prestations bien plus limitées.

Si l’on examine le coût global de ces contrats sur une carrière complète de 43 ans (avec un avancement identique à celui du tableau ci-dessus) :

- MGEN Référence : 49894 €

- MGEN Alternative Santé 3 Prévoyance 1 : 59229 €

- MGEN Intégrale : 57890 €

- MAGE Sérénité : 50770 €

Sur une carrière complète, le contrat MAGE Sérénité égale le coût du contrat MGEN Référence, mais avec des prestations incomparables (voir plus haut).

Ce contrat vous fait gagner environ 10 000 € par rapport à MGEN Intégrale (contrat équivalent). Une mutuelle idéale pour un enseignant ?

Pour les enfants

Comparons également le coût global de ces contrats pour un enfant de 0 à 28 ans :

- MGEN Référence : 6357 €

- MGEN Alternative Santé 3 Prévoyance 1 : 8988 €

- MGEN Intégrale : 9393 €

- MAGE Sérénité : 7512 €

Sur la durée totale d’assurance pour un enfant de sa naissance à ses 28 ans, le contrat MAGE Sérénité vous fait gagner 1881 € (soit -20% par rapport à MGEN Intégrale). Le contrat MAGE Sérénité est plus onéreux que le contrat MGEN Référence mais les prestations ne sont pas les mêmes, comme le montrent les tableaux comparatifs.

A l’âge de la retraite

Le mode de calcul des cotisations à l’âge de la retraite a été détaillée au début de l’article. Je n’y reviens pas.

Pour une fois, on constate peu de différence entre les contrats.

Le contrat MGEN Alternative Santé 3 est le plus économique, grâce à l’application du plafond de cotisation, fixé à un tarif relativement bas. Il va de soi que pour un retraité disposant d’une pension moins importante, cet écart (en faveur du contrat MGEN Alternative Santé) se réduirait car le plafond ne serait pas atteint.

Intéressons-nous au coût global de ces contrats sur une retraite « fictive » de 18 ans (de 67 à 84 ans, avec une pension à taux plein de 2916 € brute, soit 2651 € nette) :

- MGEN Référence : 30996 €

- MGEN Alternative Santé 3 Prévoyance 1 : 28529 €

- MGEN Intégrale : 32397 €

- MAGE Sérénité : 30758 €

Quel contrat haut de gamme choisir ?

La mutuelle idéale pour un enseignant me semble être la MAGE Sérénité.

En effet, pour un adulte (avec le déroulement de carrière décrit un peu plus haut et une retraite de 67 à 85 ans) et 2 enfants assurés, sur 60 ans, le coût du contrat MAGE Sérénité doit être sensiblement le même (voir même inférieur) que celui du contrat MGEN Référence (il n’y a que 1487 € de différence, mais sans avoir pris en compte les primes et indemnités dans le calcul de la cotisation MGEN).

En comparaison avec MGEN Alternative Santé 3, vous économiserez presque 12 000 €.

Optimiser son choix selon l'âge et la situation

Si vous ne souhaitez rien laisser au hasard, vous pouvez même essayer d’optimiser le coût de votre mutuelle santé, avec le graphique suivant et imaginez des scénarios selon vos besoins en soins de santé. La mutuelle idéale pour un enseignant n’est pas forcément la même tout au long de sa carrière !

Tentons de mettre au point un « scénario classique » (pour une famille avec 2 enfants).

Du début de carrière jusqu’aux 6 ans du premier enfant (à 35 ans) : MAGE Liberté

- Cotisation adulte : de 38 € à 60 € par mois

- Cotisation enfant (de 29 à 30 ans) : 9 € par mois

En principe, peu de besoins médicaux : tel Apollon, vous êtes jeune, beau et en plein forme !

De 35 ans à l’indépendance de vos 2 enfants (vers 55 ans par exemple) : MAGE Sérénité

- Cotisation adulte : de 75 € à 130 € par mois

- Cotisation enfant : 16 à 20 € par mois

A force de corriger des copies, votre vue fatigue ! Les soins en optique explosent. Comme ce n’est pas le point fort du contrat Liberté, vous passez en Sérénité.

D’autant plus que vos deux petites têtes blondes n’ont pas la chance d’avoir le « sourire Email Diamant » et doivent passer par un traitement en orthodontie (de plus en plus fréquent, et parfois pour des défauts mineurs, sous prétexte d’atteindre l’excellence).

De 55 ans à votre départ en retraite : MAGE Liberté

- Cotisation adulte : 103 € à 115 € par mois

- Cotisation enfant : X

Il ne faut toutefois pas avoir de soins dentaires ou en optique conséquents, car il s’agit du point faible de ce contrat. Sinon, les autres prestations sont au niveau de celles du contrat MGEN Référence.

Eventuellement, le contrat MGEN Alternative Santé 2 peut être une solution de repli.

De votre départ en retraite (67 ans) à votre décès : MAGE Liberté

- Cotisation adulte : 108 € par mois

- Cotisation enfant : X

Ce n’est qu’un exemple, bien évidemment… A chacun d’imaginer son propre scénario !

La MAGE permet un changement de formule de couverture à chaque fin de trimestre civil, avec un préavis de 2 mois. La nouvelle formule doit ensuite être conservée jusqu’à la fin de l’année civile suivante.

Le volet prévoyance des contrats MGEN et MAGE

Choisir la mutuelle idéale pour un enseignant nécessite enfin de comparer les prestations en prévoyance. Une comparaison loin d’être simple, car les mutuelles MGEN et MAGE n’utilisent pas les mêmes bases pour le calcul des prestations.

Les plus pressés peuvent se contenter du tableau récapitulatif ci-dessous, mais je vous conseille vivement de rentrer davantage dans les détails.

Le coût du volet prévoyance (en %) est indicatif, car il est déjà intégré à tous les tarifs de cotisation utilisés depuis le début de cet article.

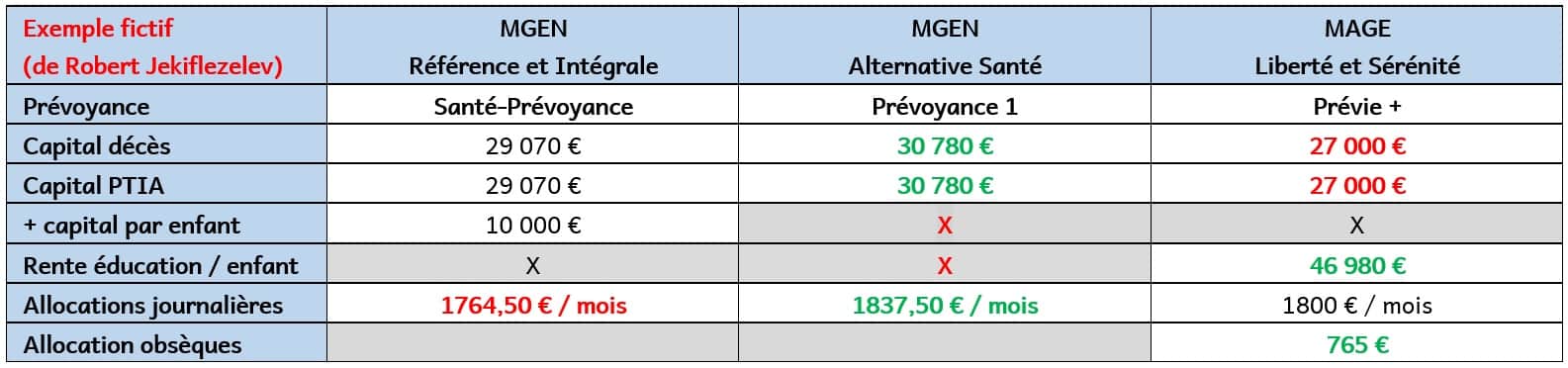

Pour les 3 offres ci-dessous, afin de chiffrer les prestations et donc pouvoir les comparer, imaginons le cas d’un enseignant (Robert Jekiflezelev) rémunéré de la manière suivante :

- Traitement de base brut : 2200 €

- Indemnité de Résidence (IR) : 50 €

- Prime ISOE : 100 €

- Indemnité PP : 100 €

- HSA (2h00 en moyenne) : 260 €

- IMP : 140 € / mois

Robert Jekiflezelev perçoit donc 2850 € brut, soit 2450 € net.

L’offre MAGE Prévie+ (sur contrat Liberté et Sérénité)

Capital décès / Capital PTIA (Perte Totale et Irréversible d'Autonomie)

Quand ? En cas de décès ou de PTIA (suite à une maladie ou à un accident)

Quoi ? Versement d’un capital aux héritiers légaux ou au(x) bénéficiaire(s) désigné(s) si décès

Quoi ? Versement d’un capital à l'assuré lui-même en cas d'invalidité

Combien ? 100% du salaire de base annuel (traitement indiciaire brut et IR)

Si Robert Jekiflezelev décède, le capital décès/PTIA s’élève à 2250 x 12 = 27000 €.

Rente invalidité

Quand ? En cas d’invalidité permanente reconnue par le Comité médical ou la Sécurité sociale

Quoi ? Versement d’une rente (complémentaire à la rémunération touchée par l’assuré)

Combien ? Variable selon les taux d’incapacité professionnelle et fonctionnelle.

Condition ? Rente servie à partir d’un taux d’invalidité de 33 %

Allocations journalières

Quand ? En cas d’accident ou de maladie (avec incapacité de travailler)

Quoi ? Allocation permettant de compléter la perte de revenus due à un arrêt de travail

Condition ? Versement dès la mise à demi-traitement

Période couverte ? Toute la période où le fonctionnaire perçoit 50% de son salaire

Combien ? 80% du salaire de base annuel brut (traitement indiciaire brut + IR)

Comme il s’agit de la prestation de prévoyance la plus importante, prenons l’exemple de Robert Jekiflezelev, et regardons comment est calculée l’allocation journalière.

Salaire de base (traitement indiciaire brut + IR) : 2200 + 50 = 2250 €

Le salaire garanti durant l’arrêt maladie est donc de 2250 x 80% = 1800 €

L’administration verse un demi-traitement, soit 2250 / 2 = 1125 € /mois

La MAGE complète par une allocation journalière de 1800 – 1125 = 675 € / mois

Rente éducation

Quand ? En cas de décès d’un parent (adhérent principal à la MAGE)

Quoi ? Rente trimestrielle par enfant à charge (présent sur le dernier avis d’IR)

Comment ? Rente revalorisée aux 12 ans et aux 18 ans de l’enfant (jusque 26 ans si études)

Combien ? Rente égale à un % du capital décès versé au parent décédé

- 6% jusqu'à l'âge de 12 ans

- 9% de 12 ans à 18 ans

- 12% de 18 ans à 26 ans (en cas de poursuite des études)

Dans le cas de Robert Jekiflezelev, le capital décès versé correspond à 2250 x 12 = 27000 €

La rente éducation versé à son enfant de 8 ans sera de :

- De 8 à 12 ans : 27000 x 6% = 1620 € / an pendant 4 ans (soit 6480 €)

- De 12 à 18 ans : 27000 x 9% = 2430 € / an pendant 6 ans (soit 14580 €)

- De 18 à 26 ans (si études) : 27 000 x 12% = 3240 € / an pendant 8 ans (soit 25920 €)

A noter que la MGEN, de son côté, préfère verser une majoration du capital décès à chaque enfant à charge (de 10 000 €) plutôt que de garantir un rente éducation.

Allocations obsèques

La MAGE verse un capital de 765 € en cas de décès pour la prise en charge des frais d'obsèques.

La MGEN a récemment supprimé cette allocation de ses prestations, ce qui avait valu de vivres critiques.

L’offre MGEN Prévoyance (sur contrat Référence)

Capital décès / Capital PTIA (Perte Totale et Irréversible d'Autonomie)

Quand ? En cas de décès ou de PTIA (suite à une maladie ou à un accident)

Quoi ? Versement d’un capital aux héritiers légaux ou au(x) bénéficiaire(s) désigné(s) si décès

Quoi ? Versement d’un capital à l'assuré lui-même en cas d'invalidité

Combien ? 85% de l’assiette utilisée pour le calcul de la cotisation MGEN

Majoration par enfant à charge ? 10 000 € / enfant

L’assiette utilisée pour le calcul de la cotisation MGEN correspond à l’ensemble des revenus perçus (traitement indiciaire brut + IR + primes et indemnités + HS + autres).

Si Robert Jekiflezelev décède, le capital décès/PTIA s’élève à 2850 x 85% x 12 = 29070 €.

Allocation invalidité

Quand ? En cas d’invalidité permanente reconnue par le Comité médical ou la Sécurité sociale

Condition ? En cas de retraite anticipée pour invalidité ou inaptitude au travail

Quoi ? Versement d’une rente (complémentaire à la rémunération touchée par l’assuré)

Garantie ? 50% de la moyenne des traitements bruts des 3 mois précédant l’arrêt de travail, auquel un coefficient de revalorisation est appliqué (hors primes) selon l’âge de l’adhérent et l’année de mise en invalidité

Remarque ? Au minimum 50% du traitement indiciaire brut, au moins égal à la Base de Référence Garantie (BRG, 10729 € pour l’année 2017)

Combien ? Au minimum 1/30ème de la BRG, au maximum le montant de la BRG

Condition ? Rente servie à partir d’un taux d’invalidité de 33 %

Rente Dépendance Totale

Quand ? En situation de dépendance totale (classée GIR 1 ou GIR 2)

Quoi ? Rente viagère mensuelle de 120 € (après une franchise de 90 jours)

Quoi ? Prestation complémentaire de maintien à domicile (500 € par an, si tierce personne)

Allocations journalières

Quand ? En cas d’accident ou de maladie (avec incapacité de travailler)

Quoi ? Allocation permettant de compléter la perte de revenus due à un arrêt de travail

Condition ? Versement dès la mise à demi-traitement

Période couverte ? Toute la période où le fonctionnaire perçoit 50% de son salaire

Combien ? 77% du salaire de référence

Le salaire de référence correspond au traitement indiciaire brut, auquel s’ajoutent les primes (IR + ISOE) avec un maintien à 50% uniquement.

Retournons voir notre enseignant (Robert Jekiflezelev)…

Le salaire garanti durant l’arrêt maladie est donc de 2200 (TBI) x 77% = 1694 €

Il faut y ajouter 47% des primes brutes : 50 (IR) + 100 (ISOE) x 47% = 70,50 €

Soit un salaire garanti de 1694 + 70,50 = 1764,50 €

L’administration verse un demi-traitement, soit 2250 / 2 = 1125 € /mois

La MGEN complète par une allocation journalière de 1764,50 – 1125 = 639,50 € / mois

Perte temporaire d’autonomie (avant 65 ans)

Quand ? Etat chronique ne permettant pas une autonomie totale pendant plus de 30 jours

Maladies garanties ? Infarctus, AVC, sclérose en plaques, cancers

Accidents garantis ? Lésions graves (perte d’un membre), cécité, surdité (>70dB), brûlures graves (3ème degré sur 20% du corps)

Quoi ? Allocation trimestrielle (pendant 4 trimestre maximum)

Combien ? Allocation de 400 € (après un franchise – arrêt de travail – de 30 jours)

L’offre MGEN Prévoyance (sur contrat Alternative Santé)

Capital décès / Capital PTIA (Perte Totale et Irréversible d'Autonomie)

Quand ? En cas de décès ou de IPA (suite à une maladie ou à un accident)

Quoi ? Versement d’un capital aux héritiers légaux ou au(x) bénéficiaire(s) désigné(s)

Quoi ? Versement d’un capital à l'assuré lui-même en cas d'invalidité

Combien ? 90% du salaire annuel de référence

Salaire de référence ? Montant des revenus pour le calcul de l’assiette des cotisations

L’assiette utilisée pour le calcul de la cotisation MGEN équivaut à l’ensemble des revenus (traitement indiciaire brut + IR + primes et indemnités + HS + autres)

Si Robert Jekiflezelev décède, le capital décès/PTIA s’élève à 2850 x 90% x 12 = 30780 €.

Allocation invalidité

Quand ? En cas d’invalidité, suite à une maladie ou un accident

Quoi ? Versement d’allocation (complémentaire à la rémunération touchée par l’assuré)

Combien ? 50% du salaire net

Salaire de référence ? Montant des revenus pour le calcul de l’assiette des cotisations

Incapacité temporaire de travail (allocations journalières)

Quand ? En cas d’accident ou de maladie (avec incapacité de travailler)

Quoi ? Allocation permettant de compléter la perte de revenus due à un arrêt de travail

Condition ? Versement dès la mise à demi-traitement

Période couverte ? Toute la période où le fonctionnaire perçoit 50% de son salaire

Combien ? 75% du salaire net

Reprenons à nouveau le cas de notre enseignant (Robert Jekiflezelev).

Son salaire net total s’élève à 2450 €.

Le salaire garanti durant l’arrêt maladie est donc de 2450 x 75% = 1837,50 €

L’administration verse un demi-traitement, soit 2250 / 2 = 1125 € /mois

La MGEN complète par une allocation journalière de 1837,50 – 1125 = 712,50 € / mois

Quelle est la meilleure offre en prévoyance ?

Dans le cas Robert Jekiflezelev (voir plus haut), les prestations proposées par ces contrats présentent peu de différence. Il est difficile de les départager et de trouver la mutuelle idéale pour un enseignant sur ce point, car elles ont chacune leurs atouts…

Le contrat MGEN Alternative Santé offre de meilleures allocations journalières et un capital décès / PTIA plus important (mais aucune aide supplémentaire pour les enfants à charge).

Les contrats MAGE Liberté et Sérénité offrent un capital décès / PTIA moindre mais une rente éducation qui peut être conséquente (car étalée sur toutes les années de scolarisation des enfants) et une allocations obsèques.

Les contrats MGEN Référence et Intégrale offrent les allocations journalières les plus basses, mais un supplément enfant à charge en cas de décès / PTIA.

Personnellement, j’aurais tendance à privilégier l’importance des allocations journalières, qui concerne (sans doute) le risque le plus probable (statistiquement), donc le contrat MGEN Alternative Santé 1 ou les contrats de la MAGE.

La mutuelle idéale pour un enseignant ?

En prenant en compte plusieurs critères (tarifs adulte et enfant, changement facile de formule, prestations en santé, prestations en prévoyance), la mutuelle idéale pour un enseignant semble être la MAGE, qui propose les contrats Liberté et Sérénité.

Les remboursements sont globalement supérieurs à ceux de la MGEN, pour un coût moindre, ils couvrent correctement les différents soins (y compris en orthodontie et en optique), les allocations journalières sont plus importantes que celles du contrat MGEN Référence.

Si vous souhaitez comparer le contrat MGEN Référence avec d’autres contrats (ceux du Crédit Mutuel Enseignant ou CME, de la GMF, de la SMATIS, de la MASP, de la MAGE…), je vous invite à lire cet article.

Enfin, de nouveaux entrants ont été référencés par le Ministère de l’Education Nationale début 2018. Cet autre article confronte les offres d’AXA-Intériale et de la CNP-Anticipa à celles de la MGAS, de la MAGE et bien sûrde la MGEN…

Auvray02/06/2018 at 15h43 Répondre

Bonjour ,

Etant enseignante , adhérente à la MGEN , je lis avec attention votre comparatif Mgen/Maje : concernant le prix de la cotisation pour un enfant de la naissance à ses 28 ans je m’interroge ? comment se fait-il que vous trouviez un montant total de cotisations inférieur pour la Maje essentiel par rapport à la MGEN référence , compte tenu du fait que la cotisation enfant mensuelle à la Mgen référence est inférieure à celle de la Maje essentielle et ce pour chaque tranche d’âge de l’enfant ?

Cdlmt

Maxicool03/06/2018 at 20h36 Répondre

Bonjour,

quel contrat évoquez-vous lorsque vous dites « MAJE Essentiel » ? D’ailleurs, la mutuelle décrite est la « MAGE » et non la « MAJE ».

Voilà le détail des cotisations :

– MGEN Référence : 15,75 € (< 18 ans) / 23 € (18-24 ans) / 25,25 € (>=25 ans) par enfant selon l’âge

– MAGE Liberté : 9 € (< 12 ans) / 12 € (12-17 ans) / 23 € (>= 18 ans) par enfant selon l’âge

– MAGE Sérénité : 16 € (< 12 ans) / 20 € (12-17 ans) / 30 € (>= 18 ans) par enfant selon l’age

Par rapport à MAGE Liberté, la cotisation MGEN Référence est toujours supérieure (ou égale entre 18 et 24 ans)

Par rapport à MAGE Sérénité, la cotisation MGEN est moins coûteuse après 18 ans (de 4,75 €/ mois), presque égale avant 12 ans, et plus chère entre 12 et 17 ans (de 3 euros).

Cordialement.

Julien Delmas11/06/2018 at 19h34 Répondre

Bonsoir,

Tout d’abord bravo pour ce travail énorme. Cependant, vu la complexité et le manque de transparence des documents fournis par les mutuelles, il y a quelques erreurs, notamment sur les prestations Maternité de la MGEN, les formules Alternative Santé 1, 2 et 3 elle intègrent MGEN Vie qui prend en charge la prestation naissance. Et l’amniocentèse, comme tous les frais maternité remboursés par la SS sont pris en charge par la mutuelle.

Concernant la partie Prévoyance, il y a une erreur importante : l’offre Alternative Prévoyance 1 assure de percevoir 75 % du revenu annuel brut, ce qui correspond à 2137 euros. Il est dommage de ne pas avoir indiqué dans le tableau la formule Prévoyance 3 de la MGEN, qui, pour une cotisation de 1,03% est de loin la meilleure puisqu’elle assure 95% du brut des 12 derniers mois (quand on sait la variation du salaire dans l’année, c’est intéressant), ce qui aurait amené Robert à percevoir 2450 euros par mois, soit son salaire net.

Voici par exemple le document que j’ai mis en ligne il y a quelques semaines et qui fait le comparatif entre les formules MGEN uniquement : https://blog.juliendelmas.fr/IMG/png/comparatif_indemnite_s_journalie_res.png

Courage, les mutuelles sont de véritables jungles !

Julien

Maxicool11/06/2018 at 21h05 Répondre

Bonjour Julien,

le tableau présentant le volet Prévoyance pour les contrats MGEN Alternative présente la garantie (de 75% pour Prév. 1 / 85% pour Prév. 2 / 95% pour Prév. 3) avec « un niveau de garantie exprimé en pourcentage du salaire annuel de référence », ce dernier correspondant à la rémunération brute fiscale perçue.

Mais un petit (2) précise explicitement que le niveau de garantie de 75% (ou 85 ou 95%) est, je cite le document, « LIMITE AU SALAIRE NET« .

Je comprend donc que l’indemnité journalière ne peut pas dépassé 75% du salaire net.

Concernant Prévoyance 3, oui, les garanties sont meilleures, mais pour un coût bien plus important !

L’objectif n’est pas d’avoir les meilleures garanties possibles mais des garanties meilleures que celles du contrat MGEN Référence pour un tarif équivalent (ou moins élevé).

De mon point de vue, Prévoyance 3 ne me semble pas indispensable.

Quelle part d’enseignants se retrouvent en CLD ou en CLM ?

Je trouve plus sage d’optimiser les remboursements sur des soins plus fréquents (optique, orthodontie, etc) qui concerneront assurément une part bien plus importante du corps enseignant. Mais bon, « chacun voit midi à sa porte », comme on dit.

Personnellement, en 25 ans de carrière, je n’ai vu qu’UN seul collègue dans ce cas (CLD) !

Sinon, Prévoyance 1 coûte 0,49% de la rémunération brute fiscale.

Prévoyance 3 coûte 1,03% de la rémunération brute fiscale.

Dans le cas de Robert, Prévoyance 1 lui coûte 14 € par mois et Prévoyance 3 presque 30 €.

A l’année, un surcoût de quasiment 200 €.

Est-ce utile étant donné la probabilité d’être un jour en CLD ou CMO ? C’est loin d’être évident !

Ne vaut-il pas mieux rester en Prévoyance 1 et passer plutôt en Santé 2 ou 3 ?

Tout cela se discute, car il n’y pas de contrat parfait, commun à tous.

Cordialement,

Frédéric.

Anonyme14/06/2018 at 17h00 Répondre

Bonjour,

Je n’ai pas vérifié l’intégralité de votre comparatif mais sachez que sur les offres MGEN SANTE PREVOYANCE (Equilibren reference…) la MGEN verse une prestation naissance de 160E. Il y a aussi de l’action sociale (allocation handicap, orphelinant, perte d’autonomie, service d’aide à domicile et j’en passe). Il est compliqué de comparer les mutuelles entre elles dans tous les cas, il n’y a pas de mutuelle meilleure qu’une autre mais des mutuelles adaptées au besoin de chacun, c’est pourquoi il est conseillé de se rendre en section et prendre un rdv avec un conseiller pour étudier ses besoins en santé et en prévoyance.

Plutôt que de vouloir comparer des choses qui prennent du temps à être comparées, faire le point sur ses garanties régulièrement ou au besoin et prendre l’offre adaptée à ses besoins.

De plus, vouloir comparer des cotisations sur 40 ans est incroyable ! les cotisations sont revues dans toutes les mutuelles presque tous les ans, une mutuelle X peut être plus intéressante qu’une mutuelle X à un moment et inversement 10 ans plus tard.

Bien cordialement

Maxicool14/06/2018 at 23h03 Répondre

Bonjour,

merci de vos commentaires. Ce comparatif a justement été effectué selon mes besoins (et notamment ceux de mes 2 filles), afin de trouver celle la plus adaptée à ces derniers. Il n’a pas vocation à être exhaustif car il est de toute façon impossible de prendre en compte toutes les mutuelles. L’objectif était de voir si les « on dit » sur la MGEN étaient fondés ou non.

Je ne comprends pas, par contre, vos remarques sur l’inutilité de comparer (sous prétexte que c’est compliqué ou que ça prend du temps) avec comme seule alternative d’aller en section discuter avec un conseiller MGEN.

Concernant la comparaison des tarifs sur de longues périodes, bien entendu que cela n’est qu’un « état des lieux » à un instant T (ça me parait évident que les tarifs peuvent et vont évoluer sur de telles durées). Il donne toutefois « une idée » des différences de coût (ce que 95% des assurés ne regardent pas du tout, je pense).

Vous avez posté en tant qu’Anonyme. Avec une recherche à l’aide de votre adresse mail sur Google, on tombe sur un profil LinkedIn annonçant « MGEN Conseiller accueil (CADS), MGEN, Région de Reims, France ». Je ne sais pas si ce profil est le votre.

Cordialement.

Magalie02/07/2018 at 14h30 Répondre

Bonjour,

Merci beaucoup pour ce comparatif, que je cherchais depuis longtemps !

Je pense partir de la MGEN pour la MAGE, mais j’hésite entre les formules Economique et Liberté. Je n’ai pas trouvé d’information sur l’Economique dans votre article, est-ce que vous pourriez-indiquer pourquoi vous ne l’avez pas étudié ? J’ai l’impression qu’il correspond peu ou proue à l’offre référence MGEN, avec un tout petit peu moins de garanties, mais pour un coût presque 2 fois moins élevé (55% de ce que je paye actuellement à la MGEN en ce qui me concerne).

Merci, bien cordalement !

Maxicool04/07/2018 at 15h36 Répondre

Bonjour Magalie,

merci de votre intérêt pour ce comparatif. Je n’ai pas intégré le contrat MAGE Economique dans ce comparatif, car les conditions proposées de me convenaient pas.

Certes, le coût est peu élevé, mais par rapport au contrat MGEN Référence, les différences sont sensibles. Par exemple :

1/ Inlay-Onlay (couronne dentaire) : 85 € à la MAGE / 186 € à la MGEN

2/ Implant dentaire : 124 € à la MAGE / 518 € à la MGEN

3/ Orthodontie (traitement actif par semestre) : 289 € à la MAGE / 543 € à la MGEN

4/ Lunettes (correction simple) : 100 € l’équipement à la MAGE / 180 € à la MGEN

5/ Lunettes (verres progressifs) : 200 € l’équipement à la MAGE / 380 € à la MGEN

Les différences sont quand même importantes, mais ça dépend de vos besoins. Il faut trouver le contrat le plus adapté à vos besoins. De mon côté, le contrat MAGE 2conomique n’y répondait pas, au contraire des contrats MAGE Liberté et Sérénité.

Par ailleurs, le contrat MAGE Economique n’a pas les mêmes conditions pour le volet Prévoyance.

Cordialement.

Joce12/08/2018 at 16h36 Répondre

Bonjour,

Merci tout d’abord pour ce travail titanesque !! Je n’en aurais jamais eu le courage ni la patience !

J’ai du mal à m’y retrouver Je suis prof des écoles et je serai en retraite le 1er septembre 2018 à 58 ans. Et j’ai encore deux ado de 17 et 18 ans à charge… Je pense que Mage sérénité est faite pour moi mais comment être sûre que je n’ai rien oublié ? Quel bazar 😉

Maxicool13/08/2018 at 22h03 Répondre

Bonjour Joce,

idéalement, il faut étudier les contrats, selon vos besoins actuels et futurs.

Bon courage.

Cordialement,

Frédéric

MARION26/08/2018 at 22h23 Répondre

Bonjour,

Merci pour ce travail important qui permet d’y voir plus clair.

Je suis actuellement à la MAGE que je quitte dans quelques mois au profit de la mutuelle Cybele Solidarité qui propose je pense un contrat de meilleur qualité que celui dont je dispose actuellement (mage liberté).

Concernant les lunettes, il ne nous a pas été proposé au niveau de la MAGE de prise en charge de la monture pour nos filles de 150€. La prise en charge est de 120 € par équipement complet, confirmé par devis de prise en charge (y compris la monture, donc attention).

Mes diverses recherches m’ont également amené du côté de prévifrance qui offre aussi un niveau de garantie intéressant pour un coût quasi similaire à la MAGE.

Maxicool10/09/2018 at 20h43 Répondre

Bonjour Marion,

étrange, dans les plaquettes, il est bien précisé 150 € en prise en charge pour les lunettes enfants pour le contrat MAGE Sérénité.

Sinon, effectivement, après une lecture rapide des conditions, il me semble que le contrat Plénitia « tient la route ».

Tout dépend ensuite du tarif avec les options de prévoyance 3 et 4 incluses.

Cordialement.

Eric29/08/2018 at 19h41 Répondre

Bonjour

Et pour commencer bravo pour votre travail, remarquable de clarté face à l’opacité de certaines mutuelles, concernant par exemple les cotisations sur les nouvelles formules proposées…

Je sors d’un rdv récemment avec la MGEN, et j’ai un doute sur les plafonds que vous annoncez concernant les formules alternatives santé 2 et 3 et prévoyance 1, à savoir pour ma tranche d’âge respectivement 1347€ et 1482€. Il semble que le plafond concerne uniquement la partie santé, selon la MGEN. Ainsi, en retenant la formule alternative santé 2 prévoyance 1, ma cotisation santé se montera, avec un brut d’environ 3 500 € (avec IR, primes, HSA…) à 2,93% *3500 soit 102,50€ et ma cotisation prévoyance à 17€, soit un total mensuel de 120€ environ, contre 112,25€ en appliquant le plafond (1347/12). Avez-vous des éléments nouveaux concernant l’assiette du plafond ? Par avance merci. Cordialement

Maxicool10/09/2018 at 20h51 Répondre

Bonjour Eric,

je pense que vous avez raison ! Je viens de relire les statuts de novembre 2017 du contrat Alternative (applicables a 01.01.2018). En page 27, on peut lire dans l’article 18 « la cotisation relative aux garanties frais de santé est encadrée d’une cotisation plancher et d’une cotisation spécifique selon la tranche d’âge du membre participant ».

A priori, le plafond ne concerne pas le volet prévoyance, ce qui mathématiquement fait augmenter la cotisation globale (je pensais le contraire et effectivement, le calcul est donc erroné dans l’article, je vais le mettre à jour). Le diable se trouve dans les « petits détails ».

Merci à vous pour ce petit détail !

ledib08/10/2018 at 6h27 Répondre

@maixicool, avez-vous engagé les démarches de changement ? si oui que faut-il faire ?

Merci à vous

Maxicool25/10/2018 at 15h41 Répondre

Bonjour,

oui, les démarches sont engagées.

Pour quitter la MGEN à l’échéance du contrat (c’est-à-dire au 31.12 de l’année en cours), il faut adresser un COURRIER en RECOMMANDE avec ACCUSE DE RECEPTION à la Section Départementale de laquelle vous demandez, avant le 31.10. Il faut adresser ce courrier au Président de la MGEN. Cette procédure est relatée dans les Statuts et règlements de la MGEN (article 12). La résiliation sera effective au 1er janvier de l’année suivante (soit au 01.01.2019).

Sinon, la procédure est aussi expliquée dans cet article de mon blog.

Il vous reste donc quelques jours pour envoyer ce courrier (le cachet de la poste fait foi).

Pensez à conserver précieusement un scan ou une photocopie de votre courrier, on ne sait jamais…

Si vous avez des membres bénéficiaires sur votre contrat, nommez les clairement pour cette demande de résiliation, si vous souhaitez les y intégrer.

Cordialement.

Valérie23/10/2018 at 20h56 Répondre

Merci pour ce travail titanesque. J’hésite à rester à la MGEN référence, car j’ai 3 enfants dont 2 qui ont un suivi orthodontique. J’avoue que lors des règlements semestriels, la note est lourde. De plus, j’ai des lunettes et un de mes enfants aussi…

Bref, votre comparatif va bien m’aider. Encore merci

Maxicool25/10/2018 at 16h02 Répondre

Bonjour Valérie.

Je suis dans le même cas (mes filles ont un suivi orthodontique, l’aînée porte des semelles orthopédiques). Scrutez bien le comparatif, vous verrez que :

1/ la MGEN rembourse correctement les traitements en orthodontie (mieux que la MAGE en contrat Sérénité)

2/ la MGEN rembourse moins bien les lunettes (surtout au niveau de la monture) que la MAGE Sérénité

Bonne lecture !

Cordialement.

Vincent25/10/2018 at 5h35 Répondre

Bonjour,

Merci pour cet énorme travail comparatif.

Une petite question sur le remboursement des couronnes sur implants par la MAGE : aucun remboursement n’est prévu ?

D’avance merci pour votre réponse.

Cordialement

Vincent

Maxicool25/10/2018 at 16h06 Répondre

Bonjour Vincent,

un remboursement est forcément prévu, mais les grilles tarifaires n’indiquent pas la totalité des prises en charge. Il y en a tellement de codages différents en fonction de tel ou tel acte médical qu’il est impossible d’être exhaustif.

Pour une question sur un acte médical particulier, le plus simple est de contacter directement la mutuelle qui vous donnera les bases de remboursement précises.

Bonne lecture sur IALT.

Frédéric

Maxicool25/10/2018 at 15h55 Répondre

Sinon, la MGEN a prévu une nouvelle hausse de ses cotisations au 1er janvier 2019.

Hausse plus ou moins importante selon l’âge du membre participant et la gamme du contrat…

A titre de comparaison, me concernant, en MGEN Référence, de 45 à 49 ans, l’augmentation est de + 3,50% au 1er janvier 2019 (hausse appliquée sur le % de cotisation et non sur le montant de la cotisation). Pour ma part, le montant net de cotisation à payer passera de 3,08% (de la base de calcul) à 3,19%.

J’espère que vous me suivez, car c’est loin d’être facile à comprendre du « premier coup ».

Concrètement, ma cotisation (actuellement 116,49 € / mois) passera alors à :

– au 01-01-2019 : 120,96 €

– au 01-03-2019 (changement d’échelon : HC5 à HC6) : 127,24 €

Je quitte la MGEN pour la MAGE (contrat Sérénité), je paierais alors :

– au 01-01-2019 : 107,63 €

– au 01-03-2019 (changement d’échelon : HC5 à HC6) : 109,01 €

Tout en profitant de meilleures conditions de remboursement (voir les 2 articles comparatifs sur mon site).

Cordialement.

Alexandre26/10/2018 at 22h36 Répondre

Je suis aussi assuré à la MGEN. Je me pose aussi pas mal de questions notamment l’assurance de prêt.

J’ai plusieurs prêts assurés par la MGEN. Existe t-il une incidence si je la quitte pour une autre mutuelle ? Est-ce que ce sont deux choses indépendantes ? Une fois parti, pourrai-je bénéficier aussi de cette assurance de prêt si j’en envisage un autre dans le futur?

Cordialement.

Maxicool30/10/2018 at 16h07 Répondre

Bonjour Alexandre.

je ne suis pas expert, donc ma réponse est à prendre avec « des pincettes ».

Je pense que oui, vous conserverez l’assurance des prêts en cours par MGEN.

Non, assurément, une fois parti de la MGEN, vous ne pourrez plus bénéficier de l’offre assurance de prêt (ni de leur caution). Ca me semble logique.

Cordialement.

Sebef27/10/2018 at 19h40 Répondre

Bonsoir et surtout merci pour votre travail. Je n’avais pas forcément besoin d’être convaincu de quitter la MGEN mais disons que vous avez renforcé mon idée de déposer mon préavis dès ce lundi.

J’aurais bien des questions à vous poser au sujet de la MAGE, mais je vais éviter de vous embêter avec cela et les appeler directement dès lundi.

Merci encore.

Cordialement

Maxicool30/10/2018 at 16h14 Répondre

Bonjour Sebef,

n’hésitez pas. Bonne lecture sur IALT !

Cordialement.

AG05/11/2018 at 12h06 Répondre

Bonjour,

Encore une fois merci pour cet énorme travail ! extrêmement utile.

J’ai contacté la MGEN pour leur dire que les offres alternatives n’apparaissaient dans mon espace personnel.

En réponse, ils m’ont envoyés les livrets de 4 offres :

– Équilibre

– Initialle

– Intégrale

– Référence

Alors moi j’étais parti sur l’offre MGEN Santé 1 Prévoyance 1. Pour laquelle j’avais pu faire une devis en ligne (SANS me connecter à mon espace personnel …)

Moralité : HELP : a quoi correspondent ces offres qu’ils m’ont envoyées ?

Merci encore

Maxicool05/11/2018 at 16h23 Répondre

Bonjour,

ce sont les offres classiques pour les personnels enseignants, avec les 4 gammes (de la base Initiale à la plus complète Intégrale).

Je crois que la MGEN est « à côté de la plaque » ou cherche à vous cacher les offres alternatives.

Cordialement,

FV

JULIEN07/11/2018 at 12h45 Répondre

Bonjour,

Étant salarié MGEN, j’ai lu avec attention vos deux articles. Et franchement félicitation, pour une fois le travail est sérieux et non basé sur des « légendes » ou des « on dit » ou encore bourré d’erreur. Encore Bravo.

J’apporte quelques éléments complémentaires. Comme cela a deja été indiqué par l’un de mes collègues je pense, dans un commentaire précédent, il ne faut pas oublier l’action sociale MGEN et les packs de services inclus. De plus avec une ou deux sections par départements, les visites en établissements scolaire, dans certains départements des accueils délocalisés…. La proximité que tente d’apporter la MGEN n’est pas à négliger.

Pour l’optique… ne pas oublier le réseau optystia avec des tarifs négociés sur les verres et la monture (pour mon cas perso – 15% sur la monture et – 46% sur mes verres).

Sans remettre en cause votre travail de qualité, il me semble que se sont des éléments à prendre en compte.

Pour les offres alternatives, rien n’est caché, elles peuvent intéressantes en cas de multi-emploi, mais pas toujours.

Cordialement

Julien

Maxicool12/11/2018 at 22h22 Répondre

Bonjour Julien,

merci de votre point de vue. Je ne souhaite pas être polémique et j’essaye (tant bien que mal) d’être objectif et concis pour chaque article que je rédige.

Concernant l’optique, je porte des lunettes, je trouve que le remboursement sur les montures est trop faible. Même en évitant le « haut de gamme » et en privilégiant le réseau partenaire, le reste à charge est toujours assez conséquent.

Bonne lecture sur IALT.

Cordialement.

Julien12/11/2018 at 14h04 Répondre

Bonjour,

pour commencer je tiens à indiquer que je suis salarié MGEN.

C’est un super travail, c’est rare de trouver un article de cette qualité. Généralement ils sont truffés d’erreurs, au mieux approximatifs. Ce n’est pas le cas ici. Bravo.

Juste quelques points que je trouve dommage qu’ils ne soient pas précisés.

– la proximité de la MGEN, des agences dans tous les départements et des visites régulières dans les établissements.

-l’action social de la MGEN n’est pas mentionnée. Aides financières en cas de coup dur….

je pense que cela est important.

Maxicool12/11/2018 at 22h24 Répondre

Bonjour Julien,

l’article est relativement complet, je pense. J’espère tout de même que chaque assuré compare de lui-même les atouts et les défauts de chaque mutuelle comparée.

Cordialement.

Luc15/11/2018 at 11h36 Répondre

Bonjour,

Merci pour ces articles très clairs et complets. J’ai enfin l’impression d’avoir une vision d’ensemble et de pouvoir décider en connaissance de cause. Je viens de découvrir hier sur mon courrier d’appel de cotisation de la MGEN la hausse significative de ma cotisation de 11,7% amplifiée par mon passage à la tranche 40-45 ans, soit 19€ de plus par mois. Et bien sûr ce courrier arrive après la date limite du 31/10 …

Cordialement,

Luc

Maxicool17/11/2018 at 22h05 Répondre

Bonjour Luc,

belle hausse effectivement. Vous pouvez toujours résilier en cours d’année, mais dans ce cas, la résiliation est effective le premier jour du quatrième mois suivant la réception de la demande de résiliation (voir l’article 12 des statuts de janvier 2018, page 7).

Cordialement.

Nicolas16/11/2018 at 17h37 Répondre

Bonjour,

je tenais avant tout à vous féliciter pour ce travail herculéen, sérieux, instructif et très pratique. J’en profite également pour apporter mon témoignage et aborder le cas particulier des enseignants en poste en outre-mer, ce qui est mon cas. En poste en Polynésie Française depuis le mois d’août dernier, plutôt en fin de carrière HC, ma cotisation MGEN est passée d’environ 120 euros par mois à 170 euros. Les nouvelles offres proposées par la MGEN (Indigo en ce qui me concerne) élèvent encore ma cotisation à 195 euros à partir de janvier 2019, ce qui me semble exorbitant! l’explication réside dans le fait que la mutuelle prend en compte l’indexation des salaires. Les justifications me paraissent insuffisantes: les soins en Polynésie ne sont pas beaucoup plus élevés qu’en métropole, et la plupart des soins courants et du coût des médicaments sont entièrement pris en charge par le très bon système de santé local, la CPS (équivalent de la sécurité sociale), notamment dans les dispensaires des archipels éloignés, comme les Tuamotu. En comparaison, la MAGE me propose, avec le contrat équivalent à la MGEN (comparaison étudiée par vos soins) la même cotisation que si j’étais en poste en métropole, soit un peu plus de 120 euros pour le contrat sérénité (santé et prévoyance). Les tarifs de la MGEN outre-mer (considéré comme à l’étranger) me semblent abusif, même si l’on prend en compte l’action sociale et la prise en charge du rapatriement en cas de problème. je vais donc changer en faveur de la MAGE à l’occasion du nouveau contrat proposé par la MGEN.

Bien cordialement, et encore merci pour cet article

Nicolas

Maxicool17/11/2018 at 22h07 Répondre

Bonjour Nicolas,

merci pour votre témoignage sur la situation en Outre-mer, que je ne connais absolument pas. Il pourra aider les lecteurs dans le même cas.

Cordialement.

Flavia17/11/2018 at 19h41 Répondre

Bonjour,

Bravo pour tout ce travail.

Est ce que vous savez si MAGE accepte les résidents à l’étranger ayant un contrat de détaché ?

Et quid de la couverture IMA proposée par la MGEN

Maxicool17/11/2018 at 22h09 Répondre

Bonjour,

je ne connais pas la couverture IMA de la MGEN, je ne pourrais vous aider sur ce point. Désolé.

Cordialement.

Flavia18/11/2018 at 15h18 Répondre

merci Nicolas.

Résidente au Sénégal, je ne suis pas certaine que MAGE accepte de m’assurer. ET pourtant j’aimerais trouver une alternative à la SEM MGEN.

Samuel18/11/2018 at 23h10 Répondre

J’ai reçu également l’appel a cotisation 2019 mentionnant la hausse après le 31/10. Il est tout de même indiqué en petits caractères que d’après la loi Châtel, nous avons 20 jours a réception de cet appel a cotisation pour résilier notre offre soit jusque quasiment fin novembre. Ce que je vais m’empresser de faire.

Caro02/12/2018 at 18h27 Répondre

Merci pour ce gros travail

Je ai déjà quitté la mutuelle MGEN pour Allianz ex AGF et suis en plus à la page pour la prévoyance (je précise que je ai eu un an de carence pour la prévoyance)

Allianz ne cesse d augmenter ses tarifs..

Je vais donc bien tout lire car mon mari est à la MGEN il vient de passer hors classe,va avoir 50 ans…une belle augmentation en vue!

Nous avons 3 enfants dont 2 qui portent des lunettes (plus nous 2), semelles..et l ortodontie va arriver pour le dernier je pense.

Maxicool08/12/2018 at 22h33 Répondre

Bonsoir Caro,

merci de votre intérêt pour ce comparatif entre les mutuelles MGEN et MAGE.

Bonne lecture sur IALT.

Frédéric

Gouinaud Marie Thérèse03/12/2018 at 14h59 Répondre

Marie Therese,

Bonjour et merci pour tous ces renseignements. J’ai besoin d’un renseignement comparatif plus pointu que celui Mage/Mgen. Voudriez vous me joindre sur mon adresse mail s’il vous plaît. Je suis retraitée et ai besoin de votre aide, de votre analyse. Merci, merci

Maxicool08/12/2018 at 22h35 Répondre

Bonsoir,

vous pouvez utiliser le formulaire de contact.

Cordialement.

Laure08/12/2018 at 9h47 Répondre

Un grand merci pour tout ce travail. Ca faisait des années que je voulais changer de mutuelle, mais à chaque fois que je voulais comparer, je ne savais pas par quel bout prendre le problème. Votre travail m’a beaucoup aidée et m’a convaincue.

Je viens de résilier la MGEN (j’ai quelques mois à attendre avant que ce soit effectif) et je souscrirai sûrement à la MAGE.

Maxicool08/12/2018 at 22h36 Répondre

Bonjour Laure,

c’est avec plaisir que j’ai publié ce comparatif. C’est vrai qu’il n’est pas facile de s’y retrouver !

Bonne lecture sur IALT.

Antoine12/12/2018 at 8h51 Répondre

Bravo pour ce travail énorme de comparaison. J’ai également simuler différents contrats sur le long terme. Mais attention ! Vous faites vos calculs en estimant un départ à la retraite à 67 ans avec 2 651 € net, ce qui me parait très « ambitieux » au vu des futures réformes annonçées (comme j’aimerai me tromper !). J’ai simulé ma situation personnelle (contrat MGEN référence, enseignant de 52 ans, 3 800 de salaire brut, retraite à 64 ans avec 2 200 € brut par mois, simulation jusqu’à 80 ans). J’arrive à ce résultat :

35 569,18 MGEN Référence

35 157,83 MAGE Liberté

31 744,54 MGEN S1 P1

41 259,05 MGEN INTEGRALE

45 855,24 MAGE SERENITE

34 777,95 MGEN S2 P1

37 979,08 MGEN S3 P1

L’adhésion sur des contrats alternatifs par rapport à MGEN référence devront l’être le plus tôt possible pour espérer des économies. En effet, à la retraite, un contrat comme MAGE devient beaucoup plus coûteux avec une estimation de retraite plus basse. Et il n’y aura même pas d’économies si vous vivez jusqu’ 90 ans ! (ce que je vous souhaite).

Le choix d’une mutuelle est bien complexe et dépend tellement de facteurs personnels……

Maxicool15/12/2018 at 14h37 Répondre

Bonjour Antoine,

oui, à chacun de faire ses calculs. Aucun article ne peut prétendre cerner toutes les éventualités.

Par contre, si vous percevez 3800 euros brut actuellement, j’ai du mal à comprendre comment vous parvenez à une pension de 2200 euros brut…

Vous êtes né en 1966, vous pensez partir en retraite à 67 ans (soit en 2033). Si vous avez commencé à enseigner en 1990 (à 24 ans), vous partez avec 43 ans d’exercice, donc sans aucune décôte (voir même peut-être une surcôte en l’état actuel des lois).

Dans la fonction publique, une pension de retraite à taux plein correspond à 75% de la dernière rémunération nette. Soit dans votre cas, 3800 x 75% = 2850 brut.

Je suppose que vous êtes à l’échelon 5 ou 6 de la Hors Classe (vu votre rémunération), vous passerez sans aucun doute encore au moins un échelon (voir 2 si le PPCR est réactivé)…

Donc, je pense que simuler des calculs avec une pension de seulement 2200 euros brut, dans votre cas personnel, fausse totalement les calculs.

Cordialement.

Franck27/12/2018 at 11h17 Répondre

Bonjour Maxicool,

Je vais de mon côté reprendre ces éléments en ajoutant les deux autres offres référencées par le ministère : Axa-Intériale et CNP-Anticipa, afin d’avoir un comparatif complet. Les nouvelles demandes politiques (reste à charge zéro) pourront aussi changer la donne dans un futur proche…

Merci en tout cas pour votre (énorme) travail !

Maxicool28/12/2018 at 14h08 Répondre

Bonjour,

je viens de terminer un nouveau comparatif avec les nouveaux entrants. Je vais le mettre en ligne sous peu.

Cordialement.

david09/01/2019 at 20h38 Répondre

Bonjour,

Deux petites questions :

1 : Je n’ai pas pu résilié la MGEN avant décembre, quelles sont les conditions pour le faire désormais ?

2 : N’étant pas prof mais administratif, 1/3 de mon salaire est fait de primes, est-ce tojours intéressant pour moi de passer à la MAGE ?

(exemple : 3000 net dont 1000 de primes)

J’ai peur de passer à la MAGE, de payer moins mais d’être moins bien rembourser en cas d’arrêt par exemple.

Merci de votre réponse.

Maxicool09/01/2019 at 23h15 Répondre

Bonjour,

pour résilier à la MGEN en cours d’année, il suffit d’envoyer une lettre recommandée à votre section départementale en respectant le préavis (3 mois).

Oui, vous paierez moins à la MAGE car la cotisation est basée sur le seul Traitement Indiciaire Brut. Avez-vous fait un devis en ligne sur leur site ?

Par contre, en prévoyance, dans votre cas, oui, vous serez sans doute moins remboursé par la MAGE en cas d’arrêt de longue maladie.

MAGE Liberté ou Sérénité : 80% du Traitement Indiciaire Brut

MGEN Référence : 77% du Salaire brut fiscal

Cordialement.

Aline13/01/2019 at 3h40 Répondre

Tout d’abord bravo pour ce travail titanesque, qui va sans doute rendre un grand service à beaucoup de collègues.

Je n’ai jamais beaucoup aimé la Mgen, mais, depuis 2016 et l’introduction de cette tarification aux risques – comment appeler autrement la différenciation par âges des cotisations – elle me sort par les yeux !

Je suis furieuse d’avoir fini par y adhéré quand j’avais trente ans, espérant ainsi pouvoir bénéficier d’une bonne mutuelle, qui ne deviendrait pas trop chère pour mes vieux jours.

Et voilà que maintenant, à l’approche de la retraite, je cherche une solution pour m’en défaire.

Non seulement il y a cette introduction des tranches d’âges, mais l’élargissement de la base de calcul des cotisations à l’ensemble des revenus salariaux (actifs), des pensions personnelles (retraités) ne me dit rien de bon…

A quand la prise en compte des revenus du patrimoine dans l’assiette ?…

J’ai moi aussi pensé quitter la Mgen pour la Mage, mais la Mage aussi a introduit des tranches d’âge et, compte tenu du mode de tarification adopté, elle devient très chère quand les revenus baissent avec le passage en retraite.

J’ai donc l’impression que, pour un retraité, la bonne alternative serait plutôt une des offres référencées de la Mgen, voire le départ vers une complémentaire privée

On y perd les garanties prévoyance, mais est-ce vraiment une perte ?

Sauf erreur de ma part, les garanties prévoyance offertes par les contrats classiques Mgen ou Mage deviennent très faibles lors du passage en retraite.

Pour la Mgen, il semblerait que celles-ci se limitent alors à un capital-décès de 3500 euros et à une aide de 500 euros annuels en cas de perte d’autonomie.

Pour la Mage, je n’ai pas regardé, le mode de calcul de la cotisation rendant celle-ci plus que coûteuse lors de mon futur passage en retraite.

A moins peut-être que mon conjoint déjà retraité puisse y être accepté en qualité de bénéficiaire conjoint, ce dont je doute car ex-fonctionnaire enseignement supérieur

Aline13/01/2019 at 18h43 Répondre

Re-bonjour,

Poursuivant mes investigations, je vois que j’ai écrit quelque chose de faux dans le message précédent à propos de la couverture du risque dépendance offerte par la MGEN aux membres participants retraités, Celle-ci est en effet un peu plus consistante que ce j’écrivais : 500 euros annuels si maintien à domicile + 120 euros/mois.

A voir donc combien pourrait coûter une assurance dépendance externe.

Sous cette réserve, les formules référencées me semblent néanmoins plus attractives et ce d’autant plus que j’ai cru m’étrangler hier en voyant le montant de revenus pris en compte par la Mgen pour le calcul de ma cotisation 2019.

En effet, non seulement la base de calcul des cotisations d’un membre participant actif a été élargie à l’ensemble des revenus salariaux perçus donc dans et hors EN, mais de ce fait, l’utilisation des bases de déclaration DADS fait peser le taux de cotisation sur le revenu N-2.

En ce qui me concerne, cela veut dire que je me prends une double augmentation – celle des taux 2019 + celle de l’entrée dans une tranche d’âge supérieure – et que celle-ci est appliquée sur un revenu supérieur à mon revenu actuel.

J’avais une hsa en 20162017, je n’en ai plus cette année

C’est déjà moyen, mais le problème va considérablement s’aggraver l’an prochain si je passe à temps partiel, comme je l’envisage pour finir ma carrière.

D’où une raison supplémentaire de quitter l’offre « Référence »

Mais, du coup, nouvelle question dont je n’arrive pas à trouver la réponse dans les documents officiels Mgen – mes yeux tournent dans tous les sens à force de lire cette prose à l’écran – dans quelle rubrique du règlement mutualiste est-il précisé que les cotisations des actifs sont applicables aux revenus N-2 ?

J’aimerais pouvoir comparer avec le règlement applicable aux offres référencées afin de m’assurer qu’avec ces offres-là, qui, chez les actifs, utilisent une assiette réduite à la seule rémunération perçue de l’EN, on ne subit pas le même décalage.

Pouvez-vous me renseigner ?

Le N-2 doit bien être mentionné quelque part dans ce fichu règlement ! Mais j’ai beau le parcourir dans tous les sens, je n’arrive pas à trouver.

Merci,

Aline

Ps : quelqu’un a-t-il pu se procurer un exemplaire à jour du règlement mutualiste ?

Moi, je n’ai, au mieux, que celui de 2018.

Or comme cette mutuelle nous réserve des surprises chaque année…

Hugo16/01/2019 at 18h48 Répondre

Bonjour,

En réponse à Flavia qui posait plus haut la question, la MAGE n’accepte pas les résidents à l’étranger, ce qui est regrettable…

Sophie Malo21/01/2019 at 14h16 Répondre

Bonjour,

Un élément à prendre en compte est le remboursement différencié pratiqué par la MGEN. Ma fille a un traitement en orthodontie, or aucun praticien n’est conventionné à moins de 100 km. Et là les remboursements sont très faibles.

Étant seule avec trois enfants dont l’aîné est handicapé, je dois faire des heures supplémentaires, et ma cotisation s’élève depuis janvier à 210€/mois contre un devis à 160 pour Mage Sérénité.

Maxicool22/01/2019 at 12h52 Répondre

Bonjour Sophie,

oui, c’est sûr que c’est une contrainte supplémentaire. Le conventionnement contribue à une certaine modération des tarifs, mais effectivement, pénalise les remboursements hors pratiquant conventionné.

Cordialement.

Vanessa27/01/2019 at 13h31 Répondre

Bonjour et merci pour votre publication qui m’éclaire quelque peu… Les annonces de hausse tarifaire m’ont faite bondir ! Et évidemment je n’ai jamais reçu de mail annonçant une augmentation ou quoique ce soit. J’ai découvert mon nouvel échéancier dans mon espace MGEN, basta ! Cela fait longtemps que j’hésite à quitter la MGEN car « il y a le complément de salaire en cas de CMO prolongé »… Oui sauf que j’ai dû passer 8 mois en demi-salaire et c’est très dur. Je ne me vois pas partir pour retrouver une mutuelle qui ne me proposera pas de complément prévoyance. Actuellement, nous sommes un couple d’enseignants : moi échelon 9 je passe à 1079 euros par an, mon mari échelon 8 devrait ressentir la même augmentation. Nos 3 enfants sont sur mon contrat et je paierai 204 euros annuels pour chacun d’eux. Je voulais donc votre avis : pas spécialement de soucis optique ni ortho. Un risque de retrouver un CMO prolongé pour moi (suite à un accident), couple de 2 enseignants avec 3 enfants de 6 à 17 ans… Qu’en pensez-vous ? (les conseillers MGEN ou MAGE prêchent pour leur paroisse et j’aimerais un avis extérieur.) En vous remerciant par avance pour vos analyses et surtout pour le partage que vous en faites. Bon week-end

Maxicool28/01/2019 at 19h11 Répondre

Bonjour Vanessa,

la MGEN ne prévient jamais des augmentations de cotisations par mail, mais seulement par un discret encart dans la revue Valeurs mutualistes. Le complément de salaire est proposé par de nombreuses autres mutuelles comme la MAGE et les autres figurant dans les articles concernant les mutuelles. Seul le monde de calcul des compléments de salaire diffère parfois (mas la différence est globalement peu importante).

Cordialement.

Franck31/01/2019 at 10h00 Répondre

Bonjour à tous,

Tout d’abord bravo pour cet excellent travail qui mériterait d’être rémunéré en HSE.

Je viens moi aussi de constater une augmentation de prêt de 20% sur ma cotisation MGEN de janvier 2019 ! Comme le dit si bien Christophe Maé : ça fait mal !

C’est la goutte d’eau… cette fois-ci c’est décidé, je me suis lancé dans la procédure de résiliation (j’en suis au stade d’attendre une réponse de ma lettre en AR).

Un grand merci pour cet article qui m’a permis de me décider et de me lancer.

Bien cordialement.

Maxicool02/02/2019 at 6h55 Répondre

Bonjour Franck.

Merci de votre intérêt. C’est sûr que la compilation des données a pris du temps ! Malheureusement, pas de HSE (lol).

Maxicool

Steinberg08/02/2019 at 16h44 Répondre

Félicitations pour ce travail d’une rare rigueur et objectivité. Je suis retraitée–72 ans- et je viens de mesurer par l’affichage de l’échéancier sur mon site MGEN, de la chèreté des cotisations: nous ne recevons de bulletins de pension qu’en cas de changement de son montant et, en l’occurrence, cela fait plusieurs années!

Etant seule assurée à la MGEN, mon conjoint a sa propre assurance, pourriez-vous me donner votre avis, éclairé j’en suis sûre, sur ce qui serait plus adapté à ma situation? Ma cotisation est, à la date du 1° janvier de 149euros…

Maxicool17/02/2019 at 9h08 Répondre

Bonjour,

je ne peux vous répondre et vous conseiller telle ou telle mutuelle. Votre choix va dépendre de vos besoins, que je ne connais pas.

Je vous conseille de liste vos besoins en les classant par ordre de priorité puis de comparer le remboursement de ces besoins pour 5 ou 6 mutuelles.

Cordialement.

Coralie10/02/2019 at 18h01 Répondre

Bonjour,

Quel travail de titan ! Merci à vous !

Je suis enseignante depuis 18 ans, échelon 9 depuis 2 ans et ai tjs été à la MGEN. Mais ma cotisation devient affreusement élevée juste pour moi (quasi 95€!). Je cherche à en changer. Je m intéresse à la mage liberté ou sérénité.

Laquelle vous paraît la plus intéressante dans mon cas sachant que j ai 42 ans.

Suffit il d envoyer une lettre avec AR pour résilier la mutuelle Mgen ? Prennent ils des mois de carence lors de la résiliation?

Merci d avance si vous avez le temps de me répondre.

Bien cordialement,

Coralie

Maxicool17/02/2019 at 9h12 Répondre

Bonjour Coralie,

l’offre MGEN Référence se situe entre les offres MAGE Liberté et MAGE Sérénité, en terme de prestations. A vous de lister vos besoins et de trancher entre l’une ou l’autre.

La procédure de résiliation pour la MGEN est expliquée à la fin d’un des 3 articles traitant des mutuelles. Le délai de résiliation est de 3 mois.

Cordialement.

Olivier12/02/2019 at 17h14 Répondre

Un énorme merci pour ce travail exceptionnel !

J’apporte ma pierre à l’édifice, j’ai moi aussi fais le tour des alternatives.

Ma résiliation à la MGEN est datée au 1er mai 2019.

Voici donc mon choix :

1) Pour la prévoyance :

Je part du coté de la GMF, leur prévoyance assure 100 % du salaire mais on peut assurer le montant que l’on veut.

Donc si je veux l’équivalent de la MGEN (soit un complément de revenu de 640€ par mois), j’ai donc assuré un salaire de 1500€ brut (sans prime).

La simulation est rapide et se fait en ligne ici : https://devis-assurance-perte-revenus.gmf.fr/home

Donc pour avoir un complément de revenu de 653€ à la GMF, la cotisation mensuelle me revient à 14€ TTC par mois.

La GMF est donc de loin la plus compétitive et la plus intéressante (il y a bien évidemment aussi dans ce package la rente invalidité, le capital décès et les services d’assistance tout comme à la MGEN ou la MAGE).

2) Pour la mutuelle :

La c’est très simple. Dans mon cas, la MMA atomise la concurrence (seul, sans enfant et la quarantaine).

La formule Vitale niveau 3 me revient à 39€ par mois : avec honoraire hospitalier à 150% tout comme la MGEN, 125% sur les spécialistes la ou la MGEN n’est qu’à 100% et 125% sur les généralistes la ou la MGEN n’est qu’à 100% et remboursements au dessus pour l’optique.

A savoir que pour les plus exigeants, la formule Vitale niveau 4 m’offrirait une protection de compétition pour 48€ par mois. Je verrais dans quelques années si besoin.

Donc en résumé voila mon bilan :

Prévoyance à 14€ à la GMF + mutuelle à 39€ à la MMA = 53€ par mois tout compris avec les mêmes garanties et même un peu mieux qu’à la MGEN.

Soit pour ma part 63€ d’économie par mois (756€ à l’année).

Maxicool17/02/2019 at 9h37 Répondre

Bonjour Olivier,

merci de votre témoignage. Concernant les prestations de MMA Vitale Santé 3, je ne trouve pas les conditions de cette offre supérieures à celles de la MGEN (qui, de mon point de vue, ne les « atomisent » absolument pas). Par exemple :

– pas de remboursement des médicaments en vignette bleue (SMR modéré) ou orange

– remboursement en orthodontie : 150% (soit 290 euros) au lieu de 543,50 euros pour la MGEN Référence

– remboursement d’une couronne : 125% (soit 161 euros) au lieu de 197,50 à 473,25 euros pour la MGEN Référence

– remboursement d’une paire de lunettes en verres simples : 100 euros au lieu de 180 euros pour la MGEN Référence (dans les 2 cas, très insuffisant)

Bien sûr, tout dépend si vous avez besoin de ces prestations ou pas.

J’ai eu un temps mon assurance habitation à la MMA : mauvaise expérience car la MMA m’a résilié au bout de 3 sinistres non-responsables (grêle + vol + fuite d’eau). Bref, à mon sens, quand le client paye sans sinistre, c’est OK. Quand les sinistres arrivent, MMA impose au client d’aller voir ailleurs. Ce n’est que mon expérience personnelle ; peut-être qu’en offre santé, la MMA agit différemment, je n’en sais rien.

L’offre prévoyance de la GMF me semble intéressante, par contre.

Cordialement.

Olivier19/02/2019 at 9h32 Répondre

Merci pour votre réponse.

Dans mon cas je confirme que je serais mieux couvert qu’avec la MGEN Référence :

– Au niveau des lunettes, la MGEN Référence ne m’a jamais remboursé plus de 60€ sur les montures… mais de toute façon ce n’est pas un problème puisque j’ai pris l’habitude d’acheter mes lunettes sur direct optic ou Goggles4u (satisfaction maximale chez eux depuis 8 ans). Donc avec 100€ je peux me payer 4 paires à ma vue.

– Au niveau dentaire, je touche du bois mais je n’ai absolument aucun problème. Au pire je changerais de formule dans 10 ou 20 ans si besoin.

– Au niveau orthodoxie, étant adulte (43 ans), nul besoin…

– Nul besoin non plus de médecine douce ni de médicament non reconnu utile.

Donc à la MGEN je payais clairement très cher des services qui ne me servait strictement à rien.

Sachant que le principal à mes yeux c’est clairement : l’hospitalisation, les généralistes et les spécialistes dans le parcours coordonné.

Sinon j’ai une question qui a son importance : la cotisation MGEN était déduite du revenu (fiche de paye). Qu’en sera t-il avec ma nouvelle mutuelle ? Est-il possible de la déduire des revenus ?

Un grand merci d’avance !

Maxicool27/02/2019 at 18h11 Répondre

Bonsoir,

votre nouvelle mutuelle sera sans doute débitée directement de votre compte bancaire, par prélèvement.

Cordialement.

Olivier28/02/2019 at 8h33 Répondre

Oui ça je confirme, c’est un prélèvement mensualisé.

Mais ma question ne portait pas sur ce point.

Je voulais parler de la déduction des revenus : la MGEN était déduite du revenu imposable. Est-il possible de déduire de la même façon la nouvelle mutuelle dans la déclaration d’impôt ?

Merci d’avance !

Maxicool10/03/2019 at 7h12 Répondre

Aucune idée.

Guillaume10/03/2019 at 12h09 Répondre

Bonjour,

Ce n’est pas parce que la cotisation MGEN est précomptée sur la paye qu’elle est déduite du revenu imposable.

Cordialement,

ceci29/03/2019 at 16h00 Répondre

Bonjour,

Pouvez-vous nous faire un retour rapide après quelques mois chez la MAGE ?

(regrets pas regrets….)

Merci par avance

Maxicool29/03/2019 at 16h39 Répondre

Bonjour,

bien entendu. Je suis donc passé à la MAGE depuis 3 mois. Les 3 premières semaines, j’ai parfois dû envoyer les feuilles de soin papier par mil car la télétransmission MGEN (gérant le volet Sécu) > MAGE (volet mutuelle) n’a pas été effectué correctement la première fois. J’ai dû relancer l’un et l’autre pour que ce soit fait.

Pour les quelques soins qui ont été facturés, je présente ma carte d’assuré MAGE aux prestataires de santé. Y figure un numéro de télétransmission qui permet le remboursement automatique du volet SS en quelques jours et la transmission automatique à la MAGE (remboursement du volet mutuelle quelques jours plus tard).

Pour le Tiers-Payant, ça fonctionne comme avec la MGEN.

On peut suivre l’avancement des remboursements donc son espace personnel MAGE et quand un nouveau document est disponible dans cet espace, une alerte mail nous en informe.

Bref, je n’ai rien à reprocher à la MAGE pour l’instant !

Cordialement.

corriette27/04/2019 at 13h29 Répondre

Bonjour,

pourriez vous m’indiquer comment la MAGE met à jour son taux de cotisation en cas de changement d’échelon ?

merci

cordialement

Maxicool04/05/2019 at 12h33 Répondre

Bonjour,

la mise à jour est réalisée sur l’information que vous transmettez à la MAGE concernant votre échelon indiciaire.

Cordialement.

Bernard08/05/2019 at 13h19 Répondre

Bonjour,

Tout d’abord merci pour votre étude approfondie.

Je suis adhérent MGEN Référence actif, mon épouse est bénéficiaire conjoint Référence affinité.

Je me pose plusieurs questions…

Avec la MAGE, quelle est la situation du bénéficiaire conjoint, en terme de tarif et de prestations (le conjoint a-t-il droit aux mêmes prestations)?. Actuellement nous versons un forfait de 792€ (bénéficiaire conjoint) et 1782€ (référence actif).

Cordialement,

Maxicool09/05/2019 at 17h54 Répondre

Bonjour,

les tableaux de cotisation pour le bénéficiaire conjoint sont sur le site de la MAGE. Ici, par exemple, pour le contrat Sérénité :