L'efficacité des robo-advisors est-elle réelle ?

Les « robots-conseillers » suscitent plusieurs interrogations. De nombreux investisseurs se demandent comment juger de l’efficacité des robo-advisors. Peuvent-ils réellement apporter une surperformance par rapport aux meilleurs OPCVM ou à des Trackers ETF larges (comme les Trackers monde WLD ou CW8) ?

Voici un comparatif en réel des performances de Yomoni et WeSave, face au Tracker CW8.

Méthodologie du comparatif

Attiré (et intrigué) par ces nouvelles enveloppes d’investissement, séduit par les stratégies utilisées (pour les raisons expliquées sur cet article, présentant l’offre en robo-advisors), j’ai ouvert début octobre 2016, de concert, un contrat chez Yomoni et un autre chez WeSave (avec un profil identique – le profil 8 – plutôt risqué, car orienté à 90-100% en actions). Ces contrats d’assurance-vie réels serviront donc de base pour l’élaboration de ce comparatif.

Sur chacun de ces contrats, mon versement initial de 1000 euros est complété par des versements mensuels de 50 euros. WeSave a validé mon investissement mensuel de 50 euros dès le premier mois (suivant le blocage du capital sur le fonds euros pendant 30 jours), alors que Yomoni a attendu le deuxième mois. Ne soyez donc pas étonné qu’il y a une différence de 50 euros sur la somme totale versée sur ces contrats (sur les documents un peu plus bas).

Yomoni et WeSave affiche clairement leurs performances, que ce soit dans les espaces en ligne ou dans les reportings que l’on reçoit chaque mois chez WeSave, et chaque trimestre chez Yomoni. Les performances (nettes de tous frais) indiquées dans ce comparatif sont donc tout simplement issues des documents officiels fournis par Yomoni ou WeSave.

Mon contrat WeSave Patrimoine

Mon contrat Yomoni Vie

Pour le profil 8, Yomoni a choisi un benchmark mixant les indices MSCI World Total Return EUR (pour 35%), MSCI World Total Return EUR Hedged (pour 35%) et le FTSE MTS Eurozone Govt 1-3Y (pour 30%).

De son côté, par contre, WeSave n’utilise aucun benchmark.

Sur les autres profils, voilà les benchmarks utilisés par Yomoni.

L’ETF “monde” Amundi MSCI World (CW8)

Par conséquent, afin de juger de l’efficacité des robo-advisors, j’ai décidé de confronter ces 2 contrats à un investissement réalisé uniquement en MSCI Word Total Return. J’ai choisi d’utiliser un ETF capitalisant, le Tracker Amundi MSCI World UCITS Total Return (Isin FR0010756098 – Ticket CW8), disponible en PEA. Choisir un Tracker capitalisant m’affranchit de gérer les dividendes, étant donné qu’ils sont réinvestis (comme pour les contrats de Yomoni et WeSave d’ailleurs).

J’ai donc simulé un investissement sur ce Tracker ETF dans le cadre d’un PEA détenu chez Bourse Direct, un excellent courtier (voir cet article). Les frais de courtage sont les suivants : 1,90 euros pour le versement initial, et 0,99 euros pour les versements mensuels de 50 euros. Dans les mêmes conditions (versement initial de 1000 euros et mensuel de 50 euros) et bien évidemment, avec un achat de ce Tracker ETF exactement aux mêmes dates que lors des investissements mensuels sur Yomoni et WeSave. Etant donné que, chez Yomoni et WeSave, le premier mois, le capital est placé à 100% sur le fonds euros, le premier achat du Tracker CW8 correspond au jour précis où les robo-advisors ont effectué l’arbitrage vers leurs allocations cibles (en profil 8 pour ce comparatif).

Afin d’obtenir la performance d’un tel investissement sur ce Tracker, j’ai utilisé le logiciel XLSPortfolio, de Philippe Proudhon, webmaster du site Devenir rentier (logiciel que vous pouvez acquérir via ce site). Afin de coller parfaitement à la réalité, en raison de la petite différence de 50 euros entre les 2 contrats gérés par les robo-advisors, j’ai dû simuler deux investissements différents avec le Tracker CW8.

Rien n’est donc laissé au hasard pour porter un jugement sur l’efficacité des robo-advisors !

Une base de comparaison pénalisante pour les robo-advisors

Cette base de comparaison pénalise légèrement les 2 contrats Yomoni et WeSave, proposés par les robo-advisors, pour deux raisons :

- Ils ne sont pas investis à 100% sur les actions (mais à 90% uniquement) comme le Tracker CW8.

- Leurs performances ne prennent pas en compte la rémunération du fonds en euros Suravenir Rendement, connue uniquement en début d’année suivante (certes, elle sera négligeable sur le profil 8, mais il faut le souligner tout de même pour être exact).

Pour ce comparatif jugeant de l’efficacité des robo-advisors, j’ai préféré la simplicité, même si ces derniers bénéficieront, en réalité, d’un petit surplus de performance.

Présentation des robo-advisors WeSave et Yomoni

L’offre de Yomoni et WeSave en détails

A LA SOUSCRIPTION

Souscription digitale

Profils disponibles

Capital initial minimum

Enveloppes fiscales disponibles

.

Offre pour les enfants

Prime de parrainage

YOMONI

Oui, à 100%

10

1000 €

CTO, PEA

Contrat d’assurance-vie

OUI (Yomoni Kids)

50 € (versement 1 000 à 9 999 €)

200 € (versement > 10 000 €)

WESAVE

Oui, à 100%

10

500 €

Contrat d’assurance-vie

Contrat de capitalisation

Non

50 € (versement 500 à 999 €)

100 € (versement 1 000 à 4 999 €)

150 € (versement > 5 000 €)

FRAIS (assurance-vie)

Frais de gestion (assureur)

Frais de gestion déléguée

Frais de gestion (Trackers)

Frais maximum / an

YOMONI

0.60%

0.70%

0.06 à 0.30%

1.60%

WESAVE

0.60%

0.70%

0.20 à 0.30%

1.60%

MODE DE GESTION

Stratégie d’allocation

.

Supports utilisés

.

Nombre de lignes par portefeuille

Sous-jacents utilisés

YOMONI

Algorithmes quantitatifs

Validation humaine

Trackers ETF

Fonds euros Suravenir Rendement

20 environ

Actions, obligations, matières premières…

WESAVE

Algorithmes quantitatifs

Validation humaine

Trackers ETF

Fonds euros Suravenir Rendement

Entre 20 et 30

Actions, obligations, matières premières…

RELATIONS CLENTELE

Conseiller patrimonial

Modes de contact

.

Application / Smartphone

Reporting de gestion

YOMONI

Non

Mail, téléphone, tchat,

RDV physique

Oui

Oui (trimestriel)

WESAVE

Oui

Mail, téléphone, tchat,

RDV physique

Oui

Oui (mensuel)

Les profils d’allocation chez Yomoni et WeSave

Leur composition de base se trouve dans les Conditions générales des contrats d’assurance-vie, la transparence est donc de mise.

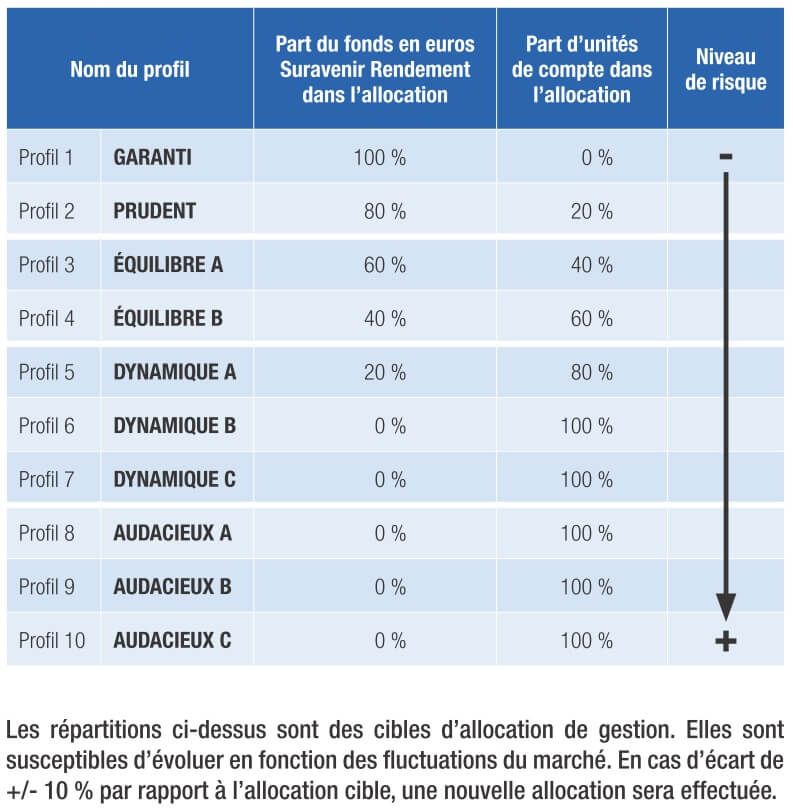

Chez WeSave

Les profils sont composés d’une part du fonds en euros Suravenir Rendement et d’une part d’unités de compte. Pour la part en UC, WeSave distingue celles à niveau de risque faible ou modéré (par l’indice SRRI présenté dans les DICI : maximum 4 sur l’échelle de 1 à 7) et celles à plus fort niveau de risque (de 5 à 7 sur l’indice SRRI).

Plus la part d’unités de compte au sein du profil est élevée, plus le risque de pertes est important, comme le précisent les Conditions générales en page 20.

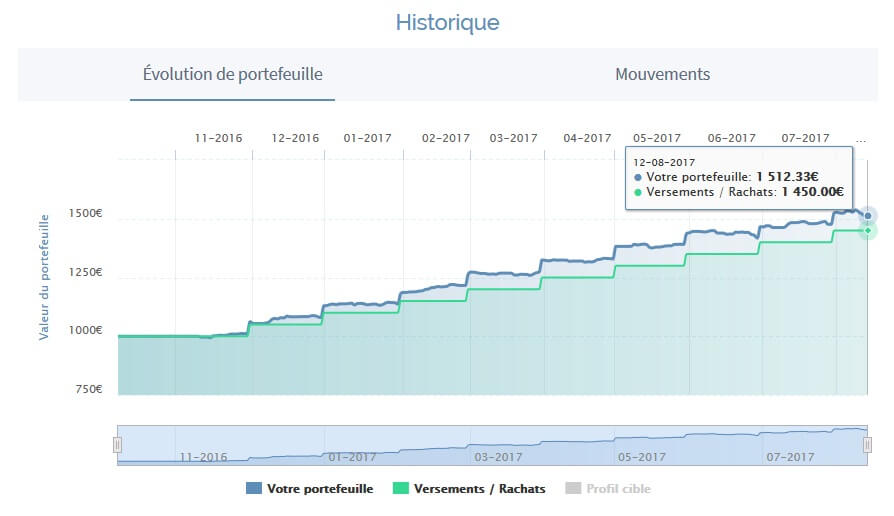

Actuellement, à la date du 12 août 2017, voilà l’allocation du profil 8 chez WeSave :

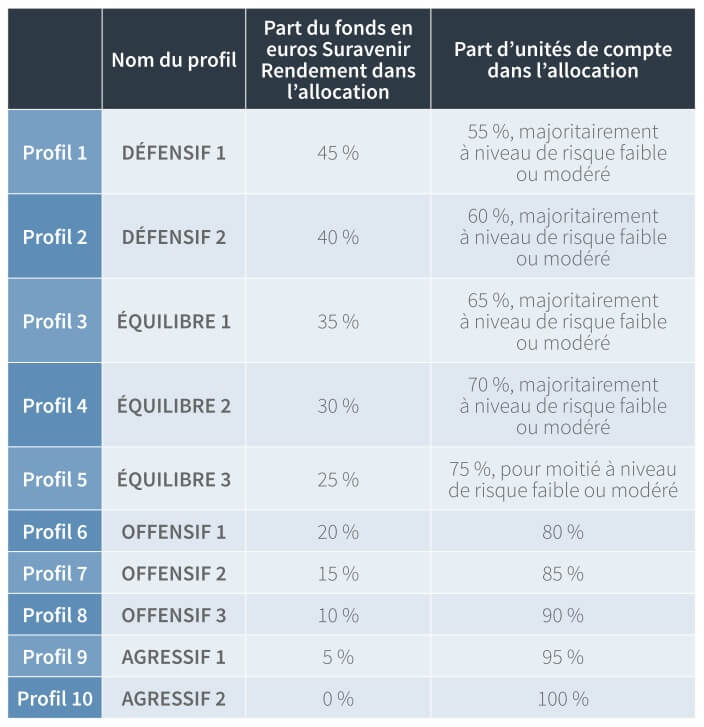

Chez Yomoni

La philosophie est la même que chez WeSave. La part du fonds en euros Suravenir Rendement et des unités de compte varient dans l’allocation, selon le niveau de risque choisi par le souscripteur (page 17 des Conditions générales).

Yomoni mentionne également que les répartitions de ce tableau sont des cibles d’allocation de gestion. Elles peuvent évoluer en fonction des fluctuations du marché. Sur ce point, Yomoni a adopté un principe simple : en cas d’écart de 10% par rapport à l’allocation cible, une nouvelle allocation est effectuée.

Actuellement, à la date du 12 août 2017, voilà l’allocation du profil 8 chez Yomoni :

Si cela vous intéresse, les allocations actuelles (pour les 10 profils de gestion) sont disponibles sur ce lien.

Le calcul de la performance chez Yomoni

Calculer la performance d’un portefeuille boursier peut sembler évidente, mais ce calcul peut être plus subtil que l’on pense (surtout lorsque des versements réguliers sont présents) !

Yomoni joue « cartes sur table », en expliquant dans les détails la méthode utilisée. Vous trouverez l’ensemble des explications dans cet article, extrait du site Yomoni.

Pour le calcul des rendements, Yomoni utilise le Taux de Rendement Interne (Money Weighted Return), permettant de pondérer la performance en fonction des apports et des retraits. Comme cette méthode est aussi utilisée par le logiciel XLSPortfolio (Excel dispose d’une fonction mathématique appelée TRI.PAIEMENT calculant ces performances), notre comparatif permettra de juger correctement de l’efficacité des robo-advisors.

WeSave ne communique pas sur la méthode utilisée, on peut imaginer que le TRI est utilisé également, car seule cette méthode gère correctement les apports réguliers.

Comparatif des performances

Performances de Yomoni et WeSave

YOMONI

Du 13.10.2016 au samedi 12.08.2017 : + 5,80%

Du 28.12.2016 au samedi 12.08.2017 : + 1,22%

WESAVE

Du 12.10.2016 au samedi 12.08.2017 : + 5,96%

Du 28.12.2016 au samedi 12.08.2017 : + 2,73%

Performance du Tracker CW8, face à Yomoni

Performance du Tracker CW8, face à WeSave

Les robo-advisors surperforment le Tracker CW8

C'est le cas de Yomoni face au Tracker CW8...

La méthode utilisée pour le calcul de performance est indiquée entre parenthèses.

Période du 13.10.2016 au samedi 12.08.2017 :

Yomoni : + 5,80% (TRI)

ETF CW8 : + 4,97% (TRI sous Excel)

ETF CW8 : + 5,55% (Valeur de la Part, sous XLSPortfolio)

Période du 28.12.2016 au samedi 12.08.2017 :

Yomoni : + 1,22% (TRI sous Excel)

ETF CW8 : – 1,73% (VP, sous XLSPortfolio)

C'est le cas de WeSave face au Tracker CW8...

La méthode utilisée pour le calcul de performance est indiquée entre parenthèses.

Période du 12.10.2016 au samedi 12.08.2017 :

WeSave : + 5,96% (site)

ETF CW8 : + 3,73% (TRI sous Excel)

ETF CW8 : + 4,80% (Valeur de la Part, sous XLSPortfolio)

Période du 28.12.2016 au samedi 12.08.2017 :

WeSave : + 2,73% (TRI sous Excel)

ETF CW8 : – 2,49% (VP, sous XLSPortfolio)

L'efficacité des robo-advisors

Dans le cadre de cette stratégie de type « Buy & Hold », avec des versements mensuels progressifs, l’efficacité des robo-advisors est évidente, que ce soit chez Yomoni ou WeSave.

Sur la période définie (octobre 2016 à août 2017), Yomoni surperforme le Tracker CW8 de 14.30 % (5,80% contre 4,97%). WeSave parvient à faire mieux encore, en surpassant le Tracker CW8 de 37.30 % (5.96% au lieu de 3.73%) !

On peut, à juste titre, concevoir que la période de comparaison (10 mois) est peu étendue, donc peu représentative. Toutefois, gardons à l’esprit que ces robo-advisors sont très jeunes (Yomoni a été lancé en septembre 2015 et WeSave en avril 2016) et qu’il serait donc impossible de réaliser une comparaison sur 5 ou 10 ans !

Pour conclure...

A chacun de se faire une opinion sur Yomoni et WeSave (ou les autres robots conseillers, lire cet article) !

Personnellement, je pense que l’avenir confirmera l’efficacité des robo-advisors. C’est pourquoi je continuerais à leur confier une part de mon épargne mensuelle.

BREMOND22/09/2017 at 17h31

Votre étude est très intéressante.

J’ai ouvert un contrat chez Yomoni en juin 2016, avec le profil de risque 8, un versement de 1 000 € au départ et un versement mensuel de 100 €.

Ma question : continuez-vous à verser mensuellement sur le tracker World chez Bourse Direct ?

Cordialement,

J-Luc

Maxicool23/09/2017 at 15h53

Bonjour J-Luc,

sur mon PEA chez Bourse Direct, je privilégie les titres vifs, les actions en direct (une vingtaine de lignes). Cela me force ainsi à suivre ces entreprises, à comprendre leurs bilans financiers, leur évolutions…

Cordialement,

Frédéric

Delafon22/11/2017 at 13h57

Bonjour,

Pour un PEA, conseillez-vous plutôt un robot advisor ou une gestion autonome ?

Merci

Maxicool28/11/2017 at 14h40

Bonjour Delafon,

le choix d’un PEA chez Yomoni ou un PEA en gestion autonome dépendra de plusieurs facteurs :

(1) l’intérêt que vous portez à cette gestion (avez-vous du temps à y consacrer ? cela vous intéresse-t-il ?)

(2) les compétences que vous avez pour gérer le PEA de manière autonome (saurez-vous faire les bons choix ?)

(3) la stratégie que vous voulez adopter sur ce PEA en gestion autonome (achat de trackers pour suivre le marché – chose que vous pouvez faire seul – ou stock-picking plus élaboré – moins évident à gérer).

Les réponses à ces questions vous orienteront vers l’un ou l’autre.

Si vous voulez, vous pouvez ouvrir un PEA en gestion autonome et un contrat d’assurance-vie en profil 8 à10 chez Yomoni. Vous gérez seul le PEA, vous laissez le contrat AV à Yomoni. Avec un investissement progressif mensuel identique sur les 2 supports.

Et dans 3 ans, vous comparez les résultats et conservez le gagnant.

Cordialement,

Frédéric

daniel rigfanst08/12/2017 at 11h52

Bonjour Frédéric,

Mon souci est de lisser le coût d’entrée dans un profil offensif. En dehors de l’option versements successifs sur ce profil, comment mettre en place un investissement progressif en assurance vie?Est il possible d’arbitrer progressivement un profil prudent vers un profil risqué à l’intérieur d »un seul compte ou faut il constamment faire des rachats partiels et réinvestir dans plusieurs comptes?Il semble que cela ne soit pas très clair chez We Save et Yomoni.Cela est il possible ailleurs?Merci pour votre travail. Daniel

Maxicool09/12/2017 at 22h44

Bonjour Daniel,

chez WeSave et Yomoni, en gestion pilotée, vous choisissez à la base un profil et vous le conservez sur la durée du mandat. Vous ne pouvez donc pas arbitrer d’un profil vers un autre, ni même sécuriser une partie de vos plus-values. Ces options existent sur certains contrats mais pas en gestion pilotée chez les courtiers que vous évoquez.

Si vous voulez lisser le coût d’entrée chez Yomoni et WeSave en gestion pilotée, effectivement, la seule solution est d’effectuer des versements complémentaires ponctuels, avec du capital venant de vos liquidités ou d’autres contrats.

Cordialement.

Thomas02/02/2018 at 20h40

A noter cependant que contrairement à Yomoni, WeSave applique des frais de gestion de mandat (0,7%) sur ses fonds en euros (à rajouter aux frais de gestion du fond de 0,6%)

Maxicool03/02/2018 at 10h02

Bonjour Thomas,

vous avez raison. Je vous offre toutefois un scoop car WeSave n’a pas encore communiqué officiellement sur ce point (il m’a été envoyé mercredi 31.01 par WeSave, par mail, via ce blog).

» WeSave, leader français de l’épargne digitale haut-de-gamme, annonce la suppression des frais de mandat d’arbitrage sur la part composée de fonds en euros de ses profils de gestion.

Depuis le lancement de son offre commerciale, WeSave a appliqué une tarification forfaitaire sur l’ensemble de ses profils de gestion, composée de trois éléments :

– 0,6 % de frais liés à l’enveloppe fiscale (assurance-vie ou contrat de capitalisation), prélevés par l’assureur Suravenir,

– 0,7 % de frais de mandat de gestion, qui rémunère la gestion de WeSave,

– 0,2 à 0,3 % en moyenne de frais internes aux ETF.

À partir d’aujourd’hui, WeSave supprime les frais liés au mandat d’arbitrage sur la part de fonds en euros. Ainsi, les frais de gestion des parts en fonds en euros, dans le cadre du mandat d’arbitrage, s’élèveront à 0,60% au lieu de 1,30%. Ce changement tarifaire est appliqué depuis le 31/12/2017.

Avec l’entrée en vigueur de MIFID2, cet ajustement de notre tarification manifeste notre position de précurseur sur les questions de transparence des frais et des services. Cette démarche centrée sur le client est un encouragement supplémentaire pour les épargnants français à nous rejoindre. Notre dynamique positive, d’optimisation continue de notre modèle d’affaire, doit encourager les acteurs bancaires traditionnels à faire de même. Leur marge de progression est très importante.

Zakaria Laguel, directeur général et co-fondateur de WeSave. »

Par conséquent, il n’y aura plus de différence entre Yomoni et WeSave sur ce point.

Cordialement,

Frédéric

Inge07/02/2018 at 9h21

Bonjour,

Lors de la comparaison yomoni, wesave vs tracker CWI, prenez vous en compte les frais de gestion des assurances vie (1,6%) ? car l’avantage du tracker CW8 est qu’il n’a aucun frais de gestion

Maxicool07/02/2018 at 15h45

Bonjour,

non, je ne tiens pas compte des frais de gestion pour le tracker CW8, car je l’imagine acheté en PEA.

C’est précisé dans le corps de l’article : « J’ai donc simulé un investissement sur ce Tracker ETF dans le cadre d’un PEA détenu chez Bourse Direct […]. Les frais de courtage sont les suivants : 1,90 euros pour le versement initial, et 0,99 euros pour les versements mensuels de 50 euros. ».

Donc, bien évidemment, le contrat d’assurance vie démarre avec un handicap : les frais de gestion. Mais il apporte un confort (qui se paie) : la gestion pilotée.

Cordialement.

Florian11/01/2020 at 20h46

Bonjour,

Pour ma part, je dispose d’une assurance vie chez Yomoni depuis un an et j’en suis très satisfait pour le moment (6,25% avec un profil 6) contrairement à mes autres assurances vies détenues dans d’autres établissements.

Au plaisir,

Florian

Maxicool08/02/2020 at 20h12

Merci de votre commentaire.