Quel est le meilleur contrat d’assurance vie pour les trackers ?

Les trackers peuvent être un outil simple d’optimisation de vos contrats d’assurance-vie. Plutôt que d’investir sur des OPCVM aux frais souvent (très) conséquents, les ETF représentent une solution simple, efficace et peu chargée en frais.

Mais quel est le meilleur contrat d’assurance-vie pour les trackers ?

Choisir parmi 26 contrats d’assurance-vie

Ce nouveau comparatif se base sur les contrats d’assurance-vie présentés dans cet article (sa lecture éventuelle vous donnera une vision globale de ces contrats). Tous ces contrats sont :

- proposés par des courtiers en ligne,

- souvent accessibles par des souscriptions en ligne (100% dématérialisées),

- dépourvus de frais de versement,

- intéressants (à mon avis) par leur offre de trackers

Les ETF disponibles sur chacun de ces contrats seront détaillés plus bas, et classés par catégories :

- Trackers obligataires

- Trackers par secteur géographique (pays)

- Trackers par secteur géographique (zone)

- Trackers larges / monde (World)

- Trackers par secteurs d’activité

- Trackers immobiliers

- Trackers « Trading » (short, leverage…)

Ce comparatif confrontera donc les contrats proposés par les courtiers suivants : Altaprofits (Digital Vie, Vie, Evolution Vie), Assurancevie.com (Puissance Avenir et Puissance Sélection), BforBank Vie, Bourse Direct Vie, Boursorama Vie, Epargnissimo (Croissance Avenir), Fortuneo Vie, Hedios Life Vie, Linxea (avec 4 contrats : Avenir, Vie, Spirit, Zen), MesPlacements.fr (Retraite, Liberté, Vie), Mon Financier (Frontière Efficiente, Retraite Vie, Vie), Placement-direct Darjeeling, ING Direct Vie, Monabanq Vie Premium et Patrimea (Netlife et Premium).

Pourquoi investir dans des ETF ?

Si les Trackers vous sont peu familiers, je vous conseille de parcourir cet article (assez « technique », mais complet) présentant le fonctionnement global des ETF, puis ensuite celui-ci, mettant l’accent sur les principaux critères de sélection des ETF à retenir.

Voici tout de même quelques brefs rappels sur les ETF…

Un tracker (ou fonds indiciel) est un panier de titres répliquant (trackant) le cours d’un indice boursier (comme le CAC40, pour citer le plus connu… mais il existe des centaines d’indices différents). Un ETF est côté en continu sur les marchés boursiers (alors que les OPCVM classiques ne le sont d’une fois par jour), ce qui lui offre une meilleure liquidité.

Surtout, les frais de fonctionnement d’un tracker sont bien plus faibles que ceux des OPCVM (présentés dans cet article), à un tel point que la plupart (les études avancent généralement le chiffre de 80%) des gérants de fonds classiques sont incapables de battre la performance de leur indice de référence (voir ce match opposant gestion passive et gestion active).

Choisir un contrat selon les frais prélevés sur les ETF

Acquérir un Tracker au sein d’un contrat d’assurance-vie engendre des frais :

- Parfois, des frais d’entrée (0,10% ou 0,20% du capital investi)

- Toujours, des frais de gestion annuels (prélevés par l’assureur du contrat)

- Des frais courants propres à l’ETF (prélevés par l’émetteur du fonds indiciel)

On pourrait penser qu’il faut immédiatement bannir un contrat d’assurance vie prélevant des frais d’entrée sur les ETF (d’autant plus s’ils s’élèvent à 0,20%) et plutôt en choisir un autre, sans frais d’entrée sur les Trackers. Ce n’est pas aussi simple de trouver le meilleur contrat d’assurance vie pour les trackers, car les frais de gestion annuels impactent aussi la performance du contrat !

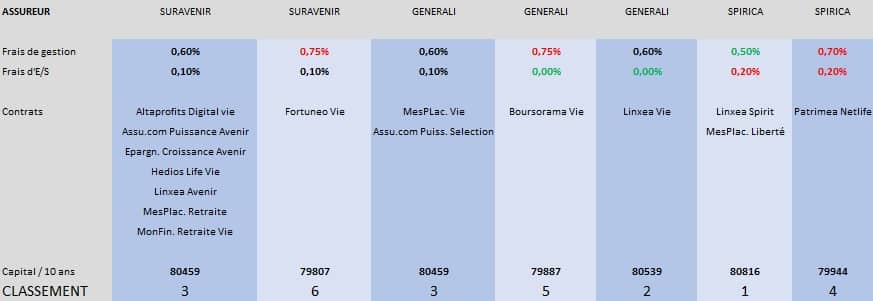

Comparons les contrats en fonction des frais prélevés lors de l’usage d’ETF et projetons-nous sur 10 ans…

Imaginons un investisseur qui ouvre un contrat d’assurance-vie avec un versement initial de 1000 euros, et qui l’alimente avec des versements réguliers de 1500 euros par trimestre. Son capital est investi à 100% en ETF et retourne un rendement annuel de 6%. Les trackers ne sont jamais vendus, mais simplement conservés sur le long terme (en « Buy and Hold »).

Au bout de 10 ans…

- Le meilleur contrat d’assurance vie pour les trackers sera un de ceux qui prélève les frais d’entrée les plus élevés (0,20%) : Linxea Spirit ou MesPlacements Liberté (assurés l’un et l’autre par Spirica).

Car ils profitent de leurs faibles frais de gestion annuels (0,50% seulement) !

- En 2ème position, se distingue le contrat Linxea Vie, assuré par Generali.

Il profite, lui, de l’absence de frais d’entrée et sortie sur les trackers (ce qui n’est pas toujours le cas pour les autres contrats assurés par Generali, comme pour le contrat Puissance Sélection).

- Sur la 3ème marche du podium, nous trouvons 8 contrats bénéficiant des mêmes conditions, c’est-à-dire des frais de gestion de 0,60% et des frais d’entrée/sortie sur trackers de 0,10%

Notamment les contrats Linxea Avenir, Assurancevie.com Puissance Sélection et Puissance Avenir…

Choisir un contrat selon le nombre d’ETF disponibles

Un autre critère pour sélectionner le meilleur contrat d’assurance vie pour les trackers pourrait être tout simplement celui du choix proposé en trackers. On entend souvent qu’un contrat proposant 100 trackers sera forcément plus intéressant qu’un autre n’en proposant que 50 ou 40… La quantité d’ETF présente sur un contrat d’assurance vie prime-t-elle réellement sur la qualité ?

Sur ce point, il faut rappeler quelques critères de sélection pour les ETF présentés sur cet article et essayer de s’y tenir.

Quels critères principaux retenir ?

Eviter les ETF avec des encours trop faibles

Afin de pouvoir acheter et vendre un ETF sans difficulté (c’est-à-dire en pouvant compter sur un volume d’échange quotidien convenable et un spread satisfaisant), il convient d’éviter absolument les trackers affichant des encours extrêmement bas.

Proposer des ETF avec un encours « ridiculement bas » (comme le Lyxor Index Fund Euro Stoxx50 sur les contrats Mes Placements Retraite et Epargnissimo Croissance Avenir, avec un actif net de 6 millions d’euros) revient à participer la course du contrat qui offrira le plus grand choix de trackers, mais il ne faut pas être trop regardant sur leur intérêt.

Evitons donc, autant que possible, un ETF présentant un encours (ou « Actif net » sur les tableaux détaillés, un peu plus bas) inférieur à 100 millions d’encours (au pire, 50 millions d’euros).

Eviter les ETF trop « réducteurs »

De même, certains contrats proposent parfois des ETF répliquant un indice composé de quelques dizaines d’entreprises seulement (notamment dans la catégorie des trackers par secteurs d’activité). Méfiance…

Un tracker large est toujours préférable : il sera moins volatile, moins dépendant des résultats de quelques sociétés. Dans la mesure du possible, dans tel ou tel secteur d’activité, essayez de privilégier les trackers répliquant un indice composé de plusieurs dizaines (voir centaines) de sociétés.

De même, une diversification des actifs est toujours conseillée. Evitez d’investir sur un tracker unique, d’autant plus s’il s’agit d’un tracker répliquant un indice exotique (rassemblant quelques sociétés seulement, d’un seul pays émergent, par exemple) !

Appliquez simplement la célèbre maxime : « ne pas mettre tous ses œufs dans le même panier » ! A moins d’être un éminent spécialiste de telle ou telle zone géographique…

Par exemple, le contrat Linxea Avenir propose la gamme de trackers Lyxor répliquant les indices MSCI World (par secteur d’activité : assurance, santé, utilities, etc), comportant chacun entre 100 et 200 entreprises. D’autres contrats se limitent à une gamme restreinte à l’Europe (Amundi MSCI Europe, répliquant en moyenne 50 sociétés ; Stoxx 600 Europe, répliquant en moyenne 20 à 30 sociétés).

Je pense que le courtier Linxea et l’assureur Suravenir ont fait le bon choix en proposant cette gamme de trackers élargis sur le contrat Linxea Avenir. La performance globale de ces trackers, dans un même domaine d’activité, ne changera pas globalement (en raison de la pondération importante des principales sociétés), mais la diversification plus marquée sur les indices MSCI World apportera une diminution du risque (en termes de volatilité ou de perte maximale).

Comparer objectivement les ETF d’un même secteur

Le contrat Puissance Sélection est souvent envié pour son nombre élevé de trackers et pour la variété d’émetteurs les proposant. Comparons donc son offre à celle des concurrents (restés plus classiques en proposant les gammes Lyxor ou Amundi).

Exemple 1 : les ETF sectoriels « santé »

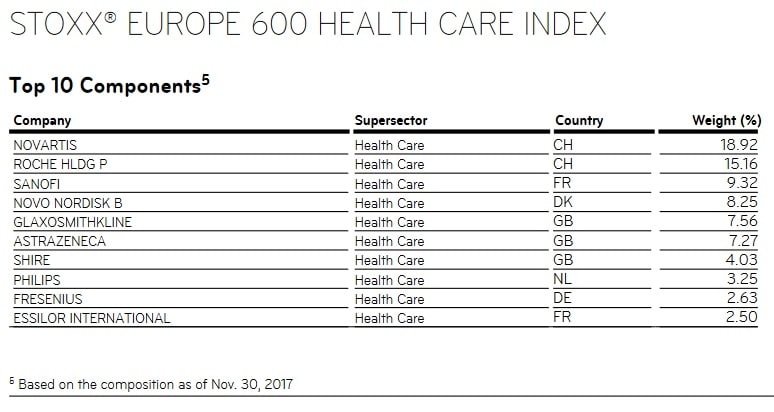

Tout d’abord, penchons-nous par exemple sur l’offre en ETF sectoriels (où le contrat Puissance Sélection propose notamment la gamme iShares, en trackers physiques, basée sur les indices Stoxx 600) et plus précisément sur le secteur de la santé.

iShares Stoxx Europe 600 Healthcare

DE000A0Q4R36

Contrat Puissance Sélection

Actif net : 541 M. euros

Réplication : tracker physique

Indice de référence : STOXX Europe 600 Health Care

Sous-jacent : 47 sociétés

Frais de gestion : 0,45%

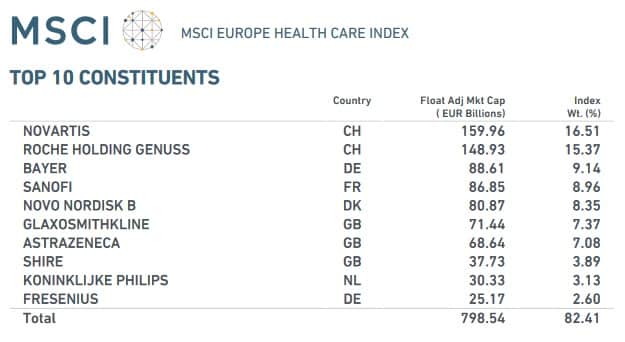

Amundi ETF MSCI Europe Healthcare

FR0010688192

Contrat Puissance Sélection, Boursorama Vie, Linxea Spirit, MesPlacements Liberté

Actif net : 41 M. euros

Indice de référence : MSCI Europe Health Care

Sous-jacent : 33 sociétés

Frais de gestion : 0,25%

Lyxor Stoxx Europe 600 Healthcare

FR0010344879

Sur 7 contrats du comparatif

Actif net : 231 M. euros

Réplication : tracker synthétique

Indice de référence : STOXX Europe 600 Health Care

Sous-jacent : 47 sociétés

Frais de gestion : 0,30%

Lyxor MSCI World Health Care TR C-EUR

LU0533033238

Contrat Linxea Avenir

Actif net : 213 M. euros

Indice de référence : MSCI Daily TR World Net Health Care USD

Sous-jacent : 138 sociétés

Frais de gestion : 0,30%

Comme vous pouvez le voir sur le graphique ci-dessous, sur le créneau de la santé, le tracker iShares n’apporte pas de gain supplémentaire à l’investisseur (hormis le fait de mettre à disposition un tracker à réplication physique optimisée).

Exemple 2 : les ETF larges « World »

Comparons à présent une gamme très souvent utilisée par les investisseurs : les trackers monde (répliquant l’indice MSCI World).

Là aussi, la gamme iShares, si l’on s’en tient à l’essentiel (le retour à l’investisseur, le rendement réel), n’apporte rien de particulier. Elle offre même à l’investisseur une rémunération légèrement moindre sur les 8 dernières années (période de comparaison maximale entre les 4 ETF ci-dessus), comme le montre ce calcul réalisé avec les données du site JustETF…

LYXOR UCITS ETF MSCI WORLD (Dist) EUR

FR0010315770 – WLD

Actif net : 1533 M. euros

Réplication : tracker synthétique

Frais de gestion : 0,30%

iShares Core MSCI World UCITS ETF USD (Acc)

IE00B4L5Y983 – SWDA

Actif net : 11244 M. euros

Réplication : tracker physique

Frais de gestion : 0,20%

Amundi ETF MSCI World UCITS ETF EUR (Acc)

FR0010756098 – CW8

Actif net : 692 M. euros

Réplication : tracker synthétique

Frais de gestion : 0,38%

iShares MSCI World UCITS ETF USD (Dist)

IE00B0M62Q58 – IWRD

Actif net : 4621 M. euros

Réplication : tracker physique

Frais de gestion : 0,50%

Comparer les Tracking Difference, Tracking Error…

Bien évidemment, il est possible d’approfondir les éléments de comparaison et d’apprécier la qualité de suivi de l’indice. Dans ce cas, il convient d’étudier la Tracking Difference et la Tracking Error (voir cet article théorique sur l’aptitude d’un ETF à répliquer correctement son sous-jacent).

La Tracking Error mesure la volatilité de la différence de performance entre un fonds indiciel et son indice de référence (sur la journée, sur la semaine). Pour un investisseur long terme, l’intérêt de cet indicateur est (très) limité, et à mon humble avis, il est tout simplement inutile de le prendre en compte.

La Tracking Difference (c’est-à-dire la différence, positive ou négative, entre la performance du fonds indiciel et celle de son indice de référence) peut être considéré comme un critère de sélection plus important. Toutefois, ce critère n’est pas forcément infaillible, car il est toujours calculé sur des données passées, car il peut varier selon les périodes de temps choisies…

De ce fait, le tracker avec la meilleure Tracking Difference sur la période de temps A peut tout à fait ne pas l’être sur la période B, et/ou ne plus l’être à l’avenir sur la période C.

Le tableau ci-dessous (compilant les données extraites des DICI officiels et du site JUstETF.com) montre clairement que les trackers affichant la meilleure Tracking Difference ne sont pas toujours les mêmes. Il est même probable que sur une période de long terme (10 ou 20 ans), les différences entre trackers s’équilibrent.

Par ailleurs, que celle-ci soit de -0,20% ou de -0,30%, est-ce réellement primordial ? A titre d’exemple, une variation de 0,10% sur un capital de 50 000 euros correspond à une différence réelle de 50 euros.

Pouvoir bénéficier d’un large panel d’ETF (émis par des sociétés moins classiques, bénéficiant d’une réplication physique, répliquant des indices exotiques…) dans un contrat d’assurance-vie peut sembler séduisant de prime abord, mais est-ce vraiment indispensable pour le « commun des mortels » ? Je n’en suis pas certain.

L’essentiel réside, à mon humble avis, dans la bonne diversification des classes d’actifs au sein de votre contrat d’assurance-vie.

Le choix du meilleur contrat d’assurance vie pour les trackers ne doit absolument pas être fondé sur le nombre d’ETF disponibles…

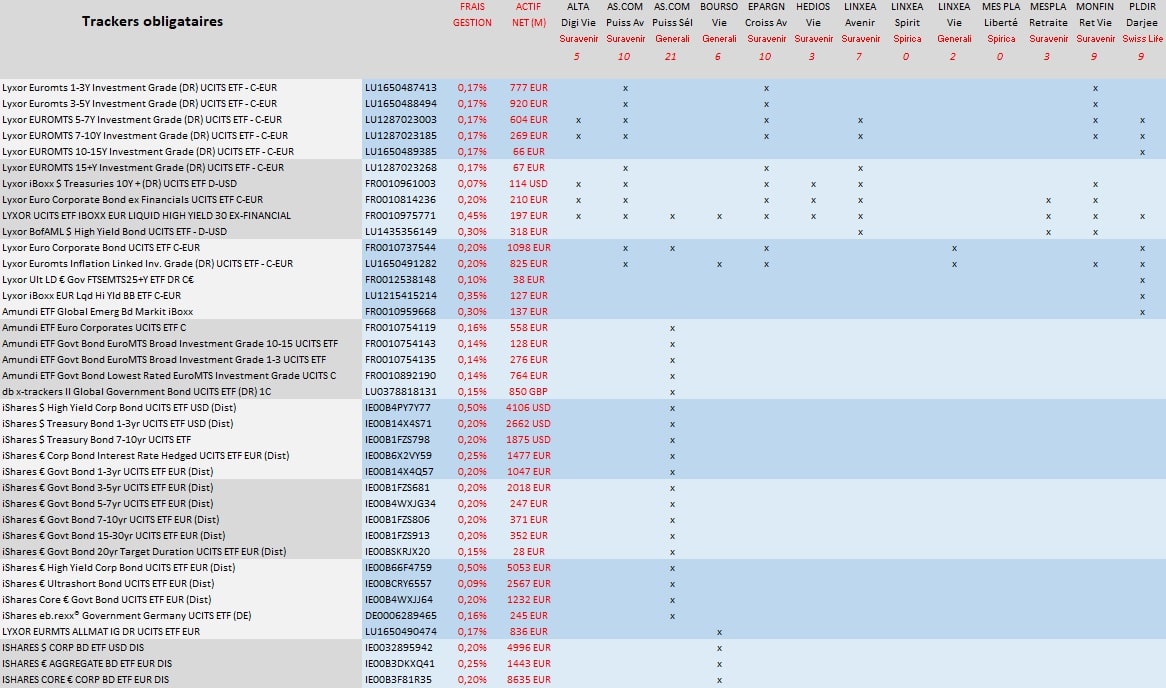

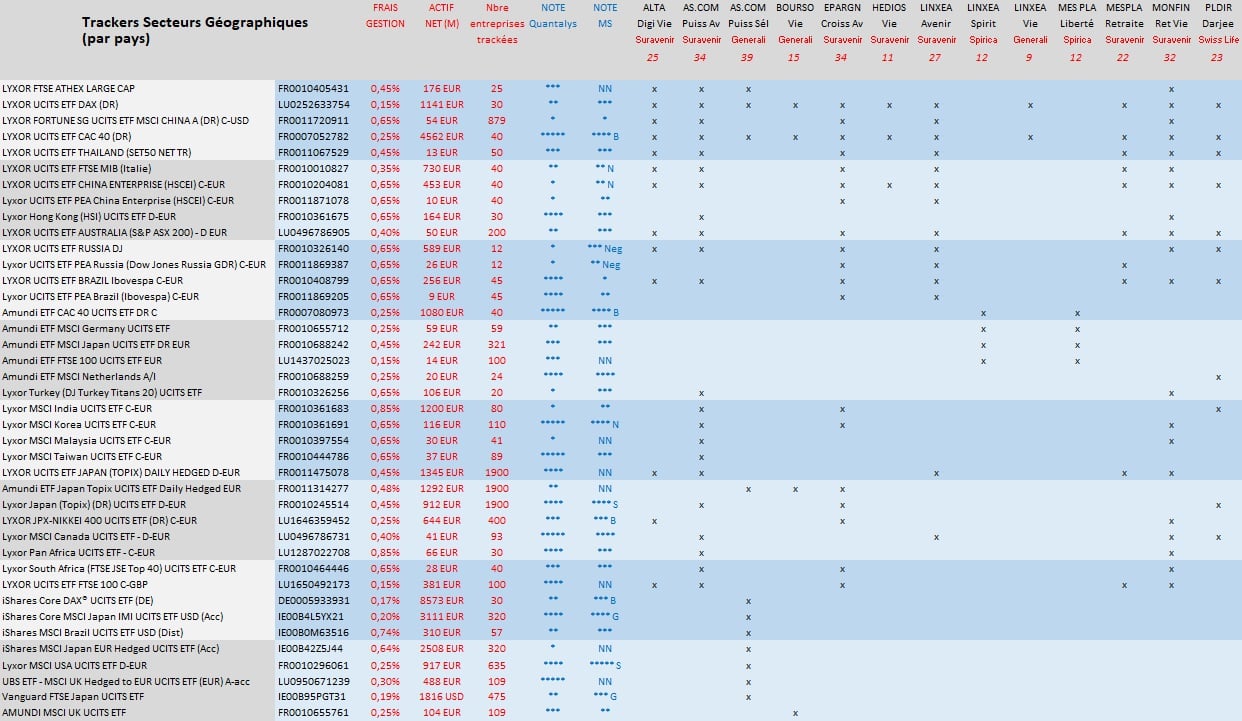

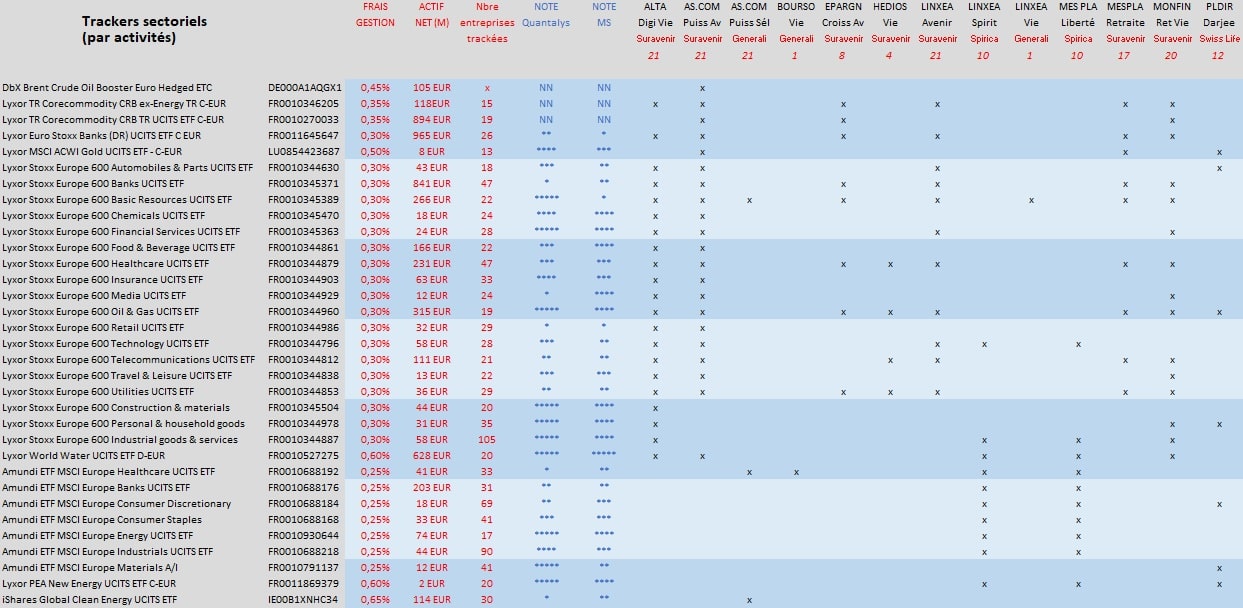

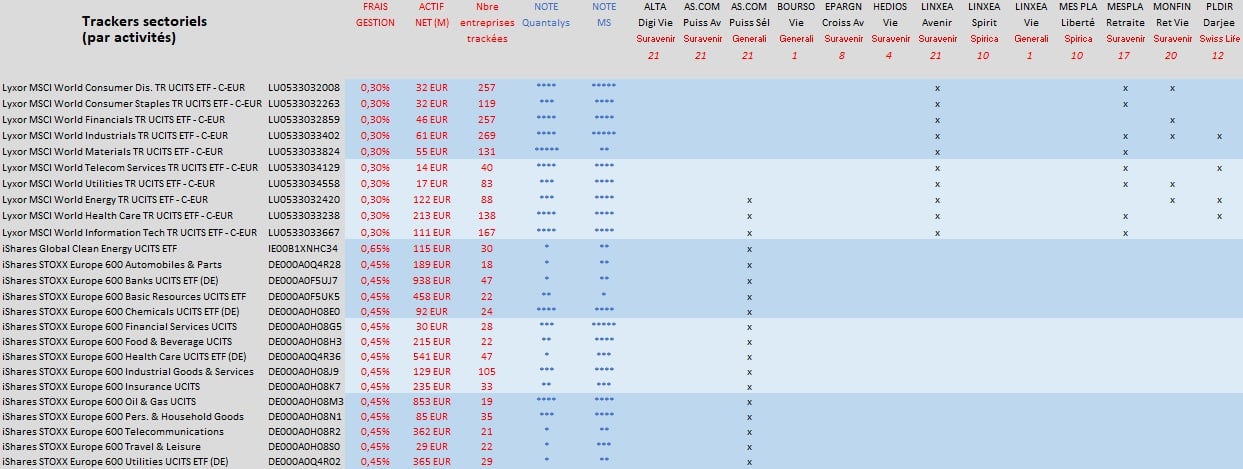

L’offre détaillée en Trackers des 13 meilleurs contrats

Les tableaux ci-dessous compilent les ETF disponibles sur 13 contrats d’assurance-vie. Ont été volontairement éliminés les contrats proposant moins de 10 trackers (comme Fortuneo Vie, Linxea Zen ou Mon Financier Vie), afin de ne pas surcharger inutilement notre recherche du meilleur contrat d’assurance vie pour les trackers.

Les lecteurs souhaitant obtenir le fichier Excel ayant servi de base à ce comparatif peuvent m’en faire la demande via le formulaire de contact. Je leur enverrais par mail.

Ces tableaux (figés au 27.12.2017) intègrent, à titre informatif, les notations Quantalys et MorningStar (les liens expliquent leur méthodologie, en grande partie basée sur les performances passées).

Les trackers obligataires

Sur ce créneau, le contrat Puissance Sélection (du courtier Assurancevie.com) se distingue en proposant les gammes d’Amundi et de iShares. Les autres contrats se ressemblent tous, avec la gamme Lyxor.

Les trackers géographiques (par pays)

Quelques contrats (Assurancevie.com Puissance Avenir, Epargnissimo Croissance Avenir, Mon Financier Retraite Vie) se mettent en valeur en donnant accès à des marchés nationaux plus « exotiques » (comme la Malaisie, Taïwan, la Corée du sud, la Thaïlande ou encore l’Afrique du Sud…).

Ayez conscience que ces marchés peuvent être très volatiles, et que les encours de ces ETF, souvent inférieurs à 50 millions d’euros, peuvent engendrer des Spreads importants.

Les trackers géographiques (par zones)

Sur ce créneau, les ETF peuvent paraitre très proches (par leur appellation), mais les indices qu’ils répliquent le sont parfois beaucoup moins en réalité. Le nombre de sociétés trackées varie parfois du simple au double.

Si vous souhaitez les comparer efficacement, procurez-vous les DICI de chaque indice (directement à la source, sur les sites des émetteurs : MSCI, Stoxx, S&P…) puis regardez attentivement leur composition (surtout celle des principales lignes, le « Top 10 », concentrant souvent une partie importante de l’indice).

Cela vous permettra de ne pas investir au hasard ou sur des suppositions liées à une interprétation trop rapide du nom du tracker.

Les trackers monde (World)

Il s’agit de la comparaison la plus simple de cet article, étant donné le choix restreint (mais suffisant) sur ces ETF larges. Ces trackers World ont été confrontés un peu plus haut (voir l’exemple 2 ci-dessus).

Les trackers sectoriels (par secteurs d’activités)

Ces ETF peuvent être intéressants dans le cadre d’une simple stratégie Buy and Hold, si l’on mise par exemple sur des créneaux qui pourraient être porteurs sur le long terme (comme l’accès à la santé ou à l’eau potable, qui devrait se développer à l’avenir dans les pays émergents et les Pays les Moins Avancés).

Ces trackers sont par contre souvent assez réducteurs (20 ou 30 sociétés trackées), reposant uniquement sur les leaders du marché, dans leur secteur d’activité respectif.

De même, certains investisseurs peuvent aussi jouer le retournement des marchés via ces trackers. Récemment, le secteur des valeurs minières était massacré (fin 2015). Les ETF Basic Resources, trackant les sociétés leaders (Rio Tinto, BHP Billiton, Glencore…), profitant de la reprise économique récente, ont ainsi pu être un bel investissement (x2 depuis).

Les trackers immobilier

Le choix est ici plus restreint.

Certains investisseurs appliquent des stratégies Dual Momentum, reposant parfois sur les principes de Gary Antonacci (voir cet article), conseillant un investissement sur plusieurs classes d’actifs selon des critères Momentum (comme les moyennes mobiles), dont fait partie l’immobilier. Ils apprécient donc parfois avoir un tracker immobilier, moins chargé en frais qu’un OPCVM.

Les trackers « Trading »

Cette dernière catégorie, qui n’en est pas une en réalité, regroupe les trackers utilisant les effets de levier (Leverage), ceux permettant de shorter les indices (ce qui revient à parier sur leur baisse) ou encore ceux offrant un semblant de stratégie Smart Beta (4 trackers sur l’ensemble des contrats).

Plus que « critère de choix absolu », elle figure ici à titre informatif, mais aussi pour être exhaustif dans notre recherche du meilleur contrat d’assurance vie pour les trackers…

Finalement, quels contrats retenir ?

Objectivement, pour trouver le meilleur contrat d’assurance vie pour les trackers, il ne faut pas se limiter uniquement au nombre d’ETF disponibles, mais plutôt se poser les bonnes questions, avant de trancher :

- Comment vais-je utiliser ce contrat ?

- Sera-t-il dédié à une stratégie unique, basée sur des ETF ?

- Ai-je vraiment besoin de « trackers exotiques (Malaysia…) » ?

- Aurais-je l’envie (et l’audace) d’y investir ?

- Vais-je investir sur d’autres supports (SCPI, OPCVM…) sur ce contrat ?

- Disposer d’un bon fonds Euros est-il indispensable ?

De mon côté, je fais confiance à Linxea (mon courtier préféré, pour les raisons suivantes) et j’utilise mes contrats Spirit et Avenir, pour investir sur certains trackers. Ces contrats m’offrent des frais de fonctionnement réduits, qui impacteront favorablement le rendement sur le long terme. Par la même occasion, je profite d’un excellent fonds Euros sur Linxea Avenir (Suravenir Opportunités).

Par ailleurs, les versements minimaux sont réduits, ce qui peut être un avantage, par exemple si le contrat est souscrit au nom d’un enfant mineur (voir l’article présentant les meilleurs placements pour les enfants) et alimenté modestement mais régulièrement.

Bien évidemment, si l’objectif est de détenir l’éventail de trackers le plus complet sur un contrat, dans ce cas, Puissance Selection s’impose comme le meilleur choix…

J’espère que cet article vous aura éclairé sur le choix du meilleur contrat d’assurance vie pour les trackers (disponibles en ligne) et aura pu, au moins, vous apporter quelques pistes de réflexion. Ces caractéristiques de ces contrats sont détaillées sur cet autre comparatif, par ailleurs.

jctrader28/01/2018 at 11h24

Merci ! Superbe article pour faciliter son/ses choix .

Maxicool28/01/2018 at 16h42

Bonjour JcTrader. Merci de votre intérêt et bonne lecture sur Investir A Long Terme.

Mathilde28/01/2018 at 13h46

Bonjour! Merci pour cet excellent blog.

Ma question: est-que l’etf monde englobe tous les autres etf? Et dans ce cas n’est-il pas plus simple de ne prendre que celui-ci? Si non, est-il suffisant? Conseillez-vous de panacher, plusieurs etf world ou plusieurs etf dans tous les cas?

Merci pour votre réponse

Maxicool28/01/2018 at 17h40

Bonjour Mathilde,

non, un tracker World n’englobe pas la totalité du marché boursier mondial, mais il s’en approche fortement.

En effet, ne font pas partie d’un tracker monde :

– les Small Cap (15% du marché mondial environ, dont 50% est couverte par celles des Etats-Unis)

– les émergents (12% du marché mondial)

Un tracker répliquant l’intégralité du marché boursier est un tracker suivant l’indice ACWI (All Country World Index).

C’est pourquoi il est conseillé d’ajouter, à un tracker monde, 1 ou 2 trackers Small Cap (USA, voir Europe en plus) et 1 tracker émergents.

Cordialement,

Frédéric

Pedro02/04/2018 at 22h56

Merci pour votre article et plus généralement pour l’ensemble du contenu proposé par votre site. Tellement supérieur à bcp de sites très connus ! Merci pour toutes les informations- et les nouvelles questions que je me pose après vous avoir lu 🙂

Maxicool12/04/2018 at 17h16

Bonjour Pedro.

Merci de votre remarque sur le contenu de mon blog ! Bonne lecture sur Investir A Long Terme.

Frédéric

Sébastien24/04/2018 at 22h47

Bonjour, merci pour cet article très intéressant et complet. A actualiser fréquemment car l’offre d’ETF évolue très rapidement sur ces contrats en ligne. Votre premier tableau comporte une petite coquille. Evolution Vie (assureur Aviva) n’est pas distribué par le courtier Altaprofits mais par Assurancevie.com

Maxicool26/04/2018 at 9h32

Bonjour Sébastien,

merci de votre remarque pour la petite coquille ! Erreur de copier/coller.

Il faudra effectivement surveiller l’évolution des contrats, car d’autres ETF seront sans doute intégrés ultérieurement, étant donné qu’ils ont le vent en poupe.

Bonne lecture sur IALT.

Higgs09/05/2018 at 9h45

Sauf erreur de ma part Linxea Spirit est passé a 0,1% de frais e/s en février. (cf le forum Linxea)

Maxicool13/05/2018 at 9h05

Bonjour Higgs,

les Conditions Générales du contrat Linxea Spirit (lien sur le site Linxea) indiquent toujours :

» Frais propres aux supports « ETF » : Les frais d’investissement et de désinvestissement sur le support seront prélevés par l’Assureur sous la forme respectivement d’une majoration et d’une minoration de 0,20% du cours de clôture retenu pour l’opération « .

Je n’ai pas lu la baisse des ces frais sur le forum Linxea, elle m’a peut-être échappée.

Cordialement.

Sébastien24/05/2018 at 16h48

Bonjour, l’avenant pour l’investissement sur les supports ETF semble effectivement indiquer 0.1 % pour Linxea Spirit (à date) : https://www.linxea.com/Portals/0/Documents/Pdf/linxea%20spirit/2018/Trackers/SPK_AV_UC_ETF_Annexe_LINX_20180511_VDEF.pdf

Maxicool26/05/2018 at 8h16

Bonjour Sébastien,

effectivement, l’avenant (daté de ce mois de mai 2018) confirme bien la baisse des frais d’entrée et sortie sur les ETF à 0,10%. Merci pour le lien officiel Linxea !

Tant mieux pour les adhérents, cette diminution rend le contrat Linxea Spirit plus intéressant encore.

Cordialement.

renée24/07/2018 at 16h50

Bonjour,

Tout d’abord, merci pour votre excellent site. Je suis assez novice et à vous lire, je me pose les questions suivantes :

– j’ai 10K à investir et je veux ouvrir une assurance-vie pour cette enveloppe. Mon objectif : la sécuriser en attendant que la bourse soit plus basse, quitte à « rater » une éventuelle hausse à venir sur 2018 et 2019. Clairement, je considère que les indices sont déjà hauts et que je ne vais pas rater grand-chose. J’attends un krach (et je suis d’un tempérament patient).

– mon idée de base serait de prendre Lynxea-Vie pour le fonds 100% euros et lorsque la Bourse aura baissé d’investir sur un ou deux trackers. Je retiens Lynxea-Vie pour ses frais faibles et la possibilité de sécuriser à 100% en fonds euros.

– pourtant, à vous lire, je vois que vous mettez en avant notamment Lynxea Spirit et Lynxea Avenir, or j’ai du mal à envisager l’intérêt ce ces supports dans mon cas par par rapport à Lynxea-Vie, car sauf erreur de ma part, je serais obligé d’investir immédiatement une partie conséquente en unités de compte sur Sririt ou Avenir, non ? J’ai cru comprendre que je pouvais arbitrer dans un second temps ces unités de compte vers un fonds 100% euros, mais alors je ne vois pas non plus l’intérêt par rapport à mon idée de base ?

– en synthèse, une stratégie consistant à sécuriser au maximum son épargne sur un fonds 100% euros quand on veut sécuriser (quitte à être moins performant qu’un fonds euros boosté), et à en investir une somme assez conséquente (50%) sur qq trackers quand on veut prendre des risques (en ayant attendu que la Bourse ait baissé), c’est trop simpliste ? Il y a un loup ?

En parcourant les sites des professionnels de l’investissement, j’ai souvent l’impression qu’on se complique beaucoup les choses sans aucune garantie d’obtenir mieux qu’avec une stratégie « quand je sécurise, je sécurise, quand je prends un risque je prends un risque) Mais peut-être que je rate un truc ?

Dans l’attente de vos conseils, et désolé si je fais preuve d’une naïveté confondante !

Cordialement

Maxicool13/08/2018 at 22h10

Bonjour Renée,

je vous ai répondu par mail, en réponse au votre.

Cordialement.

Charler29/07/2018 at 7h25

Bonjour,

Je souhaite recevoir le fichier excel du comparatif des etf.

Cordialement

Maxicool13/08/2018 at 22h09

Bonjour Didier,

je viens de vous envoyer le fichier Excel sur les ETF.

Désolé de ma réponse tardive, j’étais en vacances.

Cordialement,

Frédéric

sedeno richard17/08/2018 at 10h41

Bonjour Maxicool,

Je compte ouvrir une assurance-vie. Merci de bien vouloir m’envoyer le fichier Excel ayant servi de base à ce comparatif des ETF. Bravo pour votre travail!

Maxicool20/08/2018 at 10h10

Bonjour Richard,

je viens de vous envoyer le fichier. Bonne réflexion.

Cordialement.

Julien09/12/2018 at 13h04

Bonjour,

Tout d’abord merci beaucoup de partager autant de connaissances sur votre site.

J’ai très mal commencé l’assurance vie il y a quelques années avec un mauvais conseiller financier (frais énormes, gains quasi nuls !).

Je souhaite donc passer en gestion libre avec une vision long terme (8+ ans). En analysant pas mal de données dont celles d’ici, je fais le même constat que vous : je suis intéressé par les contrats Avenir et Spirit de Linxea.

Mon « soucis » est que :

– Avenir est intéressant pour ses fonds euros et sa belle liste d’ETF. (Pour l’instant, je souhaite partir sur un ou plusieurs ETF vraiment classiques (Lyxor MSCI World, etc.))

– Spirit me « perturbe » car ses frais faibles sur les ETF sont vraiment intéressants d’après mes simulations, mais les ETF sont moins nombreux et surtout plus exotiques à mes yeux. Et ses fonds euros ont été moins performants que ceux d’avenir ses dernières années.

Bref, ma question : quelle votre stratégie d’allocation en ces deux contrats ?

Merci pour votre aide !

Maxicool14/12/2018 at 21h51

Bonjour Julien,

Linxea est un excellent courtier, réactif, innovateur, à l’écoute de ses clients.

Linxea Avenir est un excellent contrat, avec effectivement un fonds euros Opportunités très performant.

Linxea Spirit possède depuis peu (ajout récent) un tracker intéressant : Amundi MSCI World (MWRD), réplication physique, capitalisant, à 0,18% de frais annuels.

Si vous voulez profiter des avantages de l’un et de l’autre, c’est simple, ouvrez les 2. Cantonnez vous aux fonds euros euros sur Avenir et au tracker large sur Spirit selon le risque que vous souhaitez prendre.

Cordialement.

Julien26/01/2019 at 22h13

Bonsoir Maxicool,

Merci pour votre réponse que je remarque que tardivement.

Le souci est que les fonds euros performants des deux contrats imposent un pourcentage du versement en UC.

Pour Avenir c’est 25% et pour Spirit c’est 40%.

C’est pour cela que je trouve qu’il est compliqué de choisir la bonne stratégie !

Cordialement.

Maxicool26/01/2019 at 23h13

Bonsoir Julien,

sur le contrat Linxea Avenir, vous pouvez facilement contourner la contrainte des UC, par un simple arbitrage en ligne.

Vous trouverez le détail de la procédure à la fin de cet article :

http://www.investiralongterme.fr/rendement-2017-fonds-euros/

Cordialement

Julien27/01/2019 at 21h42

Bonsoir,

Merci une nouvelles fois pour ces infos.

Je vais partir sur cette solution !

Bonne continuation.

Pierre Marmuse25/03/2019 at 15h16

Bonjour,

Excellent article sur les ETF auquel je m’interesse beaucoup en ce moment. Nous sommes maintenant en Mars 2019 et les choses ont certainement beaucoup évolué depuis la rédaction de votre article. Est-il toujours possible d’avoir votre fichier Excel sur le comparatif des ETF ? Si oui, a-t-il été mise à jour ? Pouvez-vous m’indiquer comment avoir les informations récentes sur les ETF ? Merci pour votre retour.

Maxicool29/03/2019 at 16h32

Bonjour Pierre,

merci de me joindre via le formulaire de contact pour le fichier Excel.

Cordialement.

eric22/02/2021 at 14h03

Bonjour,

Vraiment excellent article ! Beaucoup plus approfondi que beaucoup. Je fais mes recherches par moi-même depuis 2-3 semaines sur le sujet (Quelle AV propose quels ETFs) et j’en arrivais à la même conclusion empiriquement : toutes les AVs ne se valent pas, la quantité est une chose, mais il s’agit aussi de fouiller la qualité … etc etc … Maintenant ce qui serait super c’est une actualisation de votre (super) analyse/tableau. Car les choses ont évolué significativement chez les AV question ETFs depuis 3 ans. (Je suis conscient que c’est un gros travail)

Merci encore