Rendement 2017 des fonds euros... Pas si mal finalement ?

On annonce aux fonds euros un avenir plus que sombre ! Le Revenu imagine le rendement 2017 des fonds euros à 1,50% brut en moyenne, alors que le cabinet Fact & Figures table sur 1,22% net…

Mais, il y aura forcément bien mieux, comme le montre ce comparatif des performances 2017 des fonds euros !

Une baisse moins importante que prévue ?

En moyenne, le rendement 2017 des fonds euros pourrait être meilleur que prévu ! En effet, si l’on se fie à cet interview de Bernard le Bras, président de Suravenir (parue il y a quelques semaines), il est possible d’être optimiste, étant donné les nombreuses informations qu’il délivre…

En effet, il affirme que l’objectif de placement en UC a été largement dépassé (23%) et que « la tendance à la baisse de la performance des Fonds Euros en 2017 sera moins forte que prévu ».

Surtout, il annonce pour Suravenir des rendements sur 2017 en baisse de 0,10 à 0,30 point de base en 2017, et des réserves renforcées.

Le rendement 2017 des fonds euros chez Suravenir pourrait donc être le suivant :

Suravenir Rendement 2017 : 2,30 – 0.10 / 0.30 = 2,00 à 2,20 %

Suravenir Opportunités 2017 : 3,10 – 0.10 / 0.30 = 2,80 à 3,00 %

Par conséquent, ces taux seraient réellement très performants dans le contexte de taux bas actuels, et sans doute parmi les meilleures rémunération 2017 des fonds euros !

Ce classement du rendement 2017 des fonds euros, qui sera régulièrement mis à jour au grès des publications officielles des assureurs, nous apportera la réponse.

Comme la composition des fonds euros peut différer (voir cet article), comme les frais de versement (légendés FV) peuvent impacter les réserves des fonds euros (voir cet article pour la situation des réserves au 31.12.2016) et la performance des contrats sur le long terme, ce classement séparera les contrats selon ces 2 critères.

Enfin, vous pouvez mettre en relation les rendements offerts en 2017 sur les fonds euros, avec ceux des années antérieures, en consultant le comparatif 2016 de la rémunération des fonds euros. Rappelons également que l’Autorité de contrôle prudentiel et de résolution (ACPR) analyse chaque année des millions de contrats individuels pour calculer la rémunération moyenne des fonds euros sur l’ensemble de ces contrats. Les résultats complets pour 2016 se trouvent dans cette étude publiée en juillet 2017.

Depuis 2007, l’ACPR a calculé ces rendements moyens pour les fonds euros disponibles en France. Voici un graphique comparant ces rendements moyens depuis 2007 au taux d’intérêt annuel moyen de l’emprunt phare en France (OAT 10 ans, selon la Banque de France) et au taux d’inflation en France (selon l’INSEE).

Sur ce graphique, j’ai considéré que le taux de rendement 2017 des fonds euros sur les contrats d’assurance vie en France sera de 1,50% en moyenne (ce chiffre n’a aucune valeur, c’est une estimation).

Bilan 2017 pour les contrats SANS frais de versement)

Fonds Euros à dominante obligataire

Actif Général APICIL

Linxea Zen : 2,25% (2,36% en 2016, 3,06% en 2015, 3,21% en 2014, 3,65% en 2013)

Bourse Direct Vie : 2,20% (2.30% en 2016, 3,00% en 2015, 3,15% en 2014)

Autres contrats : 2,10% (2.20% en 2016)

Contrats : Mon Financier Frontière Efficiente, Fidélis Vie, Mes Placements Liberté, Libéralys Vie…

PATRIMEA

Premium (Oradea) : 1,85% (1,90% (hors bonus) en 2016)

e-Cie Vie (GENERALI) Eurossima

Actif général : 1,92% (2,25% en 2016, 2,75% en 2015)

Contrats ouverts après le 01.01.2017 (FG 0,75%) : 1,77%

Contrats : Linxea Vie, Puissance Selection, Asac-Fapes Solid’R Vie, Boursorama Vie, Mes Placements Vie, ING Direct Vie, Monabanq Vie Premium, Mon Financier Vie, Advize Ma Sentinelle Vie, Altaprofits Vie, Dubus Vie, Placement Direct Kapital direct, ISR Courtage Vie …

SPIRICA

Actif général : 2,00% (2,01% en 2016, 2,55% en 2015)

Contrats : Linxea Spirit, Nortia Private Vie, Mes Placements Liberté, BforBank Vie, UAF Life Patrimoine Netlife…

AVIVA

Actif général : 2,31% (2,46% en 2016, 3,08% en 2015)

DOLCEA VIE (assuré par Spirica)

Actif général : 2,15% (2,17% en 2016)

Contrat : BforBank Vie

SURAVENIR Rendement

Actif général : 2,00% (2,30% en 2016, 2,90% en 2015)

Contrats : Linxea Avenir, Mon Financier Retraite Vie, Hédios Patrimoine Life, Puissance Avenir, Banque Accord Avenir, Epargnissimo Croissance Avenir, Fidelity Vie, Fortuneo Vie, Mes Placements Retraite…

Swiss Life

Actif général : 2,00% (2,20% en 2016, 2,40% en 2015)

Contrats : Placement Direct Darjeeling, Altaprofits Titres@Vie

Fonds Euros opportunistes

e-Cie Vie (GENERALI) Netissima

Actif général : 2,10% (2,65% en 2016, 3,10% en 2015)

Contrats : Linxea Vie, Puissance Selection, Asac-Fapes Solid’R Vie, Mes Placements Vie, Monabanq Vie Premium, Mon Financier Vie, Altaprofits Vie, ING direct Vie…

e-Cie Vie (GENERALI) Euro-Exclusif

Boursorama Vie : 2,10% (2,65% en 2016, 3,10% en 2015)

SPIRICA Euro Allocation Long Terme

Euro ALT2 : 3,00% (3,04% en 2016, 3,51% en 2015)

Contrats : Linxea Spirit, Nortia Private Vie, Mes Placements Liberté, BforBank Vie, UAF Life Patrimoine Netlife, E-Patrimoine Epargne Evolution…

SURAVENIR Opportunités

Actif général : 2,80% (3,10% en 2015, 3,60% en 2015)

Contrats : Linxea Avenir, Mon Financier Retraite Vie, Hédios Patrimoine Life, Puissance Avenir, Banque Accord Avenir, Epargnissimo Croissance Avenir, Fidelity Vie, Fortuneo Vie, Mes Placements Retraite…

Fonds Euros dynamiques

SPIRICA

Euro Sélection : 1,88% (0,49% en 2016)

Néo Euro Garanti « 1 » : 2,10% (1,82% en 2016)

Néo Euro Garanti « 2 » : 2,22%

Contrats : UAF Life Patrimoine Netlife, E-Patrimoine Epargne Evolution

Fonds Euros à capital non-garanti

Euroflex, le nouveau fonds euros proposé par Intencial Patrimoine (une filiale d’Apicil, dédiée aux CGPI) ne garantit le capital de l’assuré qu’à hauteur de 96% uniquement. Ce fonds euros avait été présenté dans cet article.

Ce fonds Apicil Euro Flex comprend « en quelque sorte » 4% de frais de gestion annuels, utilisés pour assurer une allocation d’actifs plus dynamique, et donc une meilleure rémunération (en échange de cette garantie du capital tronquée).

En réalité, ces 4 % sont répartis en 2 poches :

- Des frais de gestion de 1 % (au maximum)

- Les 3 % restant (au maximum) représentent la perte maximale que peut subir ce fonds par ses investissements plus dynamiques que pour les fonds Euros traditionnels.

Apicil utilisera ces 3% comme une enveloppe utilisable pour pallier les pertes potentielles susceptibles d’être causées par la poche dynamique du contrat.

Par « investissements plus dynamiques », Apicil entend « investissements plus risqués » sur une poche dynamique de 28% du capital :

- 24% en obligations d’entreprises, titres immobiliers (SCPI, REITS…), OPCVM diversifiés.

- 4% sur des supports à leviers (comme les Warrants ou les Options).

Concrètement, ce contrat bénéficie d’une garantie sur le capital atteint dans l’année. Par exemple, si, sur l’année écoulée, votre capital a augmenté d’une « base 100 » à une « base 103 » (3% de hausse), le capital garanti se limitera à 96% de la base 103. Si l’année suivante, le contrat subit une hausse plus modérée (+1% par exemple) – passant alors d’une « base 103 » à une « base 104,3 », le capital garanti sera de 96% x 104,3 = « base 100,12 »). En cas de baisse, le mécanisme est le même.

Par conséquent, le capital réellement garanti est réévalué tous les ans, au 1er janvier, suite aux versements des intérêts générés sur le contrat d’assurance vie.

En principe, ce « tour de passe-passe » doit permettre à Apicil de multiplier par 2,5 ses investissements dans des actifs dynamiques (et ainsi d’augmenter la performance finale, que l’assureur espère supérieure de 0,50 à 0,70 % à l’actif général obligataire)…

Apicil a-t-il tenu promesse ?

Pas tout à fait, avec un delta de 0,35% uniquement (actif général Apicil sur Linxea Zen – le contrat le moins chargé en frais (0,60%) – en 2017 : 2,25%). Plus ou moins, si l’on compare avec d’autres contrats comme Intencial Liberalys Vie, avec des frais de gestion de 0,75%, où l’on obtient un delta de 0,55%…

Dans cette catégorie, figure également le récent fonds EuroConviction#2.1 lancé par Nortia en janvier 2017. Ce fonds euros garantit le capital à hauteur de 98% (1% de frais de gestion et 1% de provision liée au rendement financier du fonds). Ci-dessous, une infographie officielle (source : document Nortia) vous présente le fonctionnement de ce nouveau « fonds Euros risqué ».

Bilan 2017 pour les contrats AVEC frais de versement

Fonds Euros à dominante obligataire

La France Mutualiste

Actif général : 2,018% (2,27 en 2016%) – FV 2,91%

GMF

Actif général : 2,10% (2,50% en 2016) – FV 3,00%

MAAF

Compte Epargne : 1,50% (2.01% en 2016) – FV 2,50%

Winalto : 1,85% (2,35% en 2016) – FV 2,00%

Winneo : 1,85% (1,91% en 2016)) – FV 3,00%

Dynalto : 1,85% (1,91% en 2016) – FV 4,00%

LCL – Lion Vie (Predica)

Vert Equateur : 1,30% (1,30% en 2016) – FV 4,00%

Rouge Corinthe : 1,41% (1,40% en 2016) – FV 3,00%

Acuity : 1,91% (1,70% en 2016) – FV 4,00%

MACIF (Mutavie)

Actif général (ActiPlus) : 1,80% (1,80% en 2016) – FV 3,00%

MAIF

Actif général : 2,05% (2,30% en 2016) – FV 2,40%

MMA

Actif général : 1,51% (2,01% en 2016) – FV 4,00%

Monceau Assurances (Capma & Capmi)

Dynavie : 2,80% (2,50% en 2016)) – FV 5,00%

Carnet Muti Epargne : 2,70% (2,52% en 2016) – FV 3,85%

CARAC

Actif général : 2,10% (2,45% en 2016) – FV 2,44% à 3,50%

ASAC-Fapès

Actif cantonné (Allianz) : 2,58% (2,80% en 2016) – FV 2,00%

CIC

Actif sécurité : 1,75% pour 2017 (1,75% en 2016)

Allianz

Gaipare II : 2,65% (2,90% en 2016) – FV 4,35%

Gaipare : 2,65% (2,90% en 2016) – FV 3,95%

AFER (assuré par Aviva)

Actif général : 2,40% (2,65% en 2016) – FV 2,00%

MIF (Mutuelle d’Ivry – la Fraternelle)

Actif général : 2,50% (2,60% en 2016) – FV 2,00%

CARDIF (BNP PARIBAS)

Multiplacements (FG 0,50%) : 1,75% – FV 3,50 à 4,75%

Multiplacements Avenir / Privilège : 1,90% – FV 3,50 à 4,75%

Multiplus : 2,10% (2,10% en 2016) – FV 4,00%

MACSF

Actif général : 2,40% (2,40% en 2016) – FV 1,00%

SMA BTP

Batiretraite II : 2,21% (2,05% en 2016) – FV 4,50%

Batiretraite Multi : 2,26% (2,05% en 2016) – FV 2,50%

Société Générale (Sogecap)

Ebène : 1,80% (1,85% en 2016) – FV 2,50%

Séquoia : 1,33% (1,30% en 2016) – FV 2,50 à 4,00%

Le Conservateur

Hélios Sélection : 2,45% (2,75% en 2016) – FV 3,00%

AREP Multisupport : 2,45% (2,40% en 2016) – FV 3,50%

AGIPI (assuré par Axa)

Actif général CLER : 2,10% (2,25% en 2016) – FV 4,85%

Actif général FAR : 1,85% (2,00% en 2016) – FV 4,85%

Caisse d’Epargne (assuré par CNP)

Nuances : 1,25% (1,30% en 2016) – FV 3 à 5,00%

Aïkido : 1,00% (1,15% en 2016) – FV 4,00%

Yoga : 1,00% (1,10% en 2016) – FV 4,00%

Ricochet : 1,00% (1,10% en 2016) – FV 2,90%

Initiatives Plus : 1,00% (1,10% en 2016) – FV 3,00%

Caisse d’Epargne (gestion privée)

Nuances Plus : 1,55% (1,55% en 2016) – FV 5,00%

Nuances Privilège : 1,75% (1,80% en 2016) – FV 3,00%

AXA (tous contrats)

Actif Général : 1,90% (2,00% en 2016) – FV 5,00%

GENERALI (Himalia et Xaelidia, via CGPI)

AGGV : 1,96% (2,14% en 2016) – FV 2,50 à 4,50%

GENERALI (Phi)

Fonds Epargne : 1,80% (1,96% en 2016) – FV 4,50%

Carrefour Horizon (AXA)

Actif général : 2,44% (2,51% en 2016) – FV 3,50%

Pro BTP

Livret Confiance : 2,06% (2,39% en 2016) – FV 3,00%

Société Générale (Sogecap)

Ebène : 1,80% (1,85% en 2016) – FV 2,50%

Séquoia : 1,33 (1,30% en 2016) – FV 4,00%

AG2R La Mondiale

Actif général : 1,75% (1,75% en 2016) – FV 4,50%

La Banque Postale

Cachemire : 1,75% (1,75% en 2016) – FV 3,00%

Vivaccio : 1,20% (1,15% en 2016) – FV 3,00%

Toscane Vie : 1,75% (1,75% en 2016) – FV 2,00%

Cachemire : 1,75% (1,75% en 2016) – FV 3,00%

Cachemire 2 : 1,85% (1,85% en 2016) – FV 3,00%

Solésio Vie : 1,25% (1,25% en 2016) – FV 3,50%

Ascendo : 1,35% (1,35% en 2016) – FV3,50%

Crédit Agricole (assuré par Predica)

Prédissime 9 : 1,20% (1,30% en 2016) – FV 4,50%

Vers l’avenir : 1,10% (1,10% en 2016) – FV 3,00%

Floriane : 1,65% (1,20% en 2016) – FV 4,00%

Espace Liberté : 1,65% (1,20% en 2016) – FV 4,00%

Swiss Life

Liberté & Stratégic : 1,80% (2,00% en 2016) – FV 4,50%

Ampli-mutuelle

Ampli Grain 9 : 2,35% (3,00% en 2016) – FV 3,00%

AREAS

Multisupport : 1,70% (2,00% en 2016) – FV 4,50%

GPM (Groupe Pasteur Mutualité)

Altiscore : 2,50% (2,55% en 2016)) – FV 1,00%

Neuflize OBC

Actif général Hoche : 1,45% (1,90% en 2016) – FV 2,50%

Groupama GAN

Actif général : 1,35% (1,50% en 2016) – FV 3,00 à 4,95%

Crédit du Nord

Antarius Duo : 1,25% (1,95% en 2016) – FV 3,90%

Antarius Sélection : 1,25% (2,00% en 2016)) – FV 3,00%

Mutex

Actif général : 1,70% (1,80% en 2016) – FV 4,50%

MATMUT

Vie Génération : 1,95% (1,95% en 2016) – FV 3,00%

Vie Epargne : 2,20% (2,20% en 2016) – FV 3,00%

—

Diade Evolution (ACMN Vie)

Euromulti : —– (1,30% en 2016) – FV 5,00%

APREP (assuré par AG2R)

Multisupport : —– (1,84% en 2016) – FV 4,50%

Pierre de Soleil : —– (1,75% en 2016) – FV 4,50%

Fonds Euros opportunistes

Primonial Sérénipierre

Sécurité Pierre Euro : 3,40% (3,60% en 2016) – FV 5,00%

GENERALI (Himalia et Xaelidia)

Euro Innovalia : 2,59% (2,81% en 2016) – FV 2,50 à 4,50%

Diade Evolution (ACMN Vie)

Europierre : 2,50% (2,50% en 2016) – FV 5,00%

Fonds Euros dynamiques

Primonial Sérénipierre

Sécurité Flex Euro : 2,40% (2,15% en 2016) – FV 5,00%

Primonial Target+ (assuré par Oradéa)

Sécurité Target Euro : 4,05% (1,90% en 2016) – FV 5,00%

AG2R La Mondiale

EuroCit’ : 2,15% (0,25% en 2016) – FV 4,50%

GENERALI (Himalia)

Elixence : 2,68% (2,05% en 2016) – FV 4,50%

Diade Evolution (ACMN Vie)

Europierre Plus : 2,50% (0,50% en 2016) – FV 5,00%

Neuflize OBC

Triptis Patrimoine : 2,10% (2,00% en 2016) – FV 2,50%

Swiss Life

Europportunités : 2,00% (2,30% en 2016) – FV 4,50%

NORTIA (FV 4,50%)

Private Vie (Euro Sélection) : 1,88% (0,48% en 2016)

Panthea (Euro Conviction) : 2,56% (0,50% en 2016)

Nortia (Euro Patrimoine) : 1,90% (0,00% en 2016)

Fonds Euros Euro-Croissance

AFER (assuré par Aviva)

AFER Eurocroissance : 2,82% (6,87% en 2016) – FV 2,00%

Predica (Crédit Agricole)

Objectif Programmé : 1,85% – FV 4,00%

Sur les contrats du CA et du LCL : Espace Liberté, Floriane, Predissime 9, etc

AGIPI (assuré par Axa, sur contrat Madelin FAR)

Fonds Euro Croissance : 3,80% (2,70% en 2016) – FV 4,85%

Generali

G Croissance 2014 : 4,52% (4,15% en 2016) – FV 2,50 à 4,50%

BNP Cardif Eurocroissance

Avenir Retraite : —– (0,82% en 2016, 0,20% en 2015) – FV 4,00%

Multiplacements : —– (0,47% en 2016, 0,57% en 2015) – FV 4,00%

CNP (Caisse d’Epargne)

Eurocroissance 70/100 : —- (4,39% en 2016) – FV 3,00%

Nortia (assureur : Assurance Epargne Pension)

Alégria : —– (2,96% en 2016) – FV 4,50%

Fonds Euros à capital non-garanti

Dans cette catégorie, figure le très récent fonds EuroConviction#2.1 lancé par Nortia en janvier 2017. Ce fonds euros garantit le capital à hauteur de 98% (1% de frais de gestion et 1% de provision liée au rendement financier du fonds). Ci-dessous, une infographie officielle (source : document Nortia) vous présente le fonctionnement de ce nouveau « fonds Euros risqué à capital non-garanti ».

NORTIA

Nortia (Euro Conviction #2.1) : 2,80%

Contrats : Private, Nélia, Panthéa, Nortia Capi+…

Bilans sur la rémunération 2017 des fonds euros

Les bonus de rendement sont à la mode

Dans le contexte actuel de diminution du rendement 2017 des fonds euros obligataires, certains assureurs souhaitent inciter les assurés à placer une part plus importante de leur épargne en unités de compte, à les éloigner du « 100% en fonds euros ». Pour ce faire, la mode est à l’attribution de bonus de rendement sur le fonds euros.

Plus la part d’UC est importante sur le contrat, plus le bonus de rémunération sur le fonds euros est important.

Par exemple, la France mutualiste (sur ses contrats Actépargne ou Rentépargne) offre un bonus variant de +0,20% (pour un encours en UC de 20%) à +0,50% (pour un encours en UC de 50%). Le Crédit Lyonnais joue la même carte, sur ses contrats Acuity et Lionvie, avec des bonus allant de 0,20% (pour un encours en UC de 25%) à +0,50% (pour un encours en UC de 40%)…

Aviva offre même des bonus encore plus alléchants. Le contrat Evolution Vie propose ainsi une rémunération de 2,31% pour l’année 2017 sur son fonds euros, hors bonus. Par contre, un assuré détenant 50% de con capital en UC bénéficie d’un rendement de 3,23% sur le fonds euros (et de 2,89% avec une part d’UC de 30%).

MMA accorde un bonus de rémunération de 0,50% (uniquement pour les assurés disposant d’un encours de 50 000 euros avec 20% minimum placés en UC) ou de 0,15% (pour un assuré répondant à l’une des 2 conditions précédentes).

Groupama GAN fait de même, mais en partant d’une rémunération de base très modeste sur son actif général : 1,35%. Celle-ci peut atteindre 1,45% (avec 10% d’UC), 1,55% (avec 20% d’UC), 1,75% (avec 30% d’UC), 1,95% (avec 40% d’UC) et même 2,35% (avec 50% d’UC).

Du côté des contrats en ligne, sans frais de versement, Swiss Life fait de même, depuis quelques années, avec des bonus allant de +0,20% à +0,80% (à des conditions relativement lourdes, par contre).

- Part d’UC comprise entre 20% et 40 % : +0,20% (+0,40% si >250K)

- Part d’UC comprise entre 40% et 60 % : +0,40% (+0,60% si >250K)

- Part d’UC supérieure ou égale à 60 % : +0,60% (+0,80% si > 250K)

Comme vous pouvez le constatez, ces bonus poussent les assurés à prendre des risques, parfois très conséquents (jusque 50% en UC)…

N’oubliez surtout pas ces éléments :

- Votre capital n’est pas garanti sur les UC

- Les frais de gestion des UC sont parfois plus élevés

- Les OPCVM comportent elles-mêmes des frais élevés.

Dans l’optique de choisir un contrat prélevant les frais de fonctionnement les plus bas, vous trouverez les caractéristiques détaillées des meilleurs contrats d’assurance-vie dans cet article.

Parfois une hausse du rendement sur les fonds obligataires

Non seulement, la baisse est beaucoup moins marquée que prévu, mais plusieurs assureurs ont même pu augmenter leur rendement. Une bonne nouvelle, plus qu’inattendue, pour le rendement 2017 des fonds euros !

Pour les contrats classiques, à dominante obligataire, voilà ceux concernés par cette hausse, tout en délivrant une rémunération supérieure à la moyenne :

- Dynavie (Monceau Assurances) : + 0,30% (soit 2,80% en 2017)

- Carnet Multi Epargne (Monceau Assurances) : + 0,18% (soit 2,70% en 2017)

- Batiretraite II (SMA BTP) : + 0,16% (soit 2,21% en 2017)

- Batiretraite Multi (SMA BTP) : + 0,21% (soit 2,26% en 2017)

- AREP Multisupport (Le Conservateur) : + 0,05% (soit 2,45% en 2017)

Globalement, le rendement 2017 des fonds euros s’élève en moyenne à 2,08% pour les fonds obligataires des contrats en ligne SANS frais de versement.

Cela représente une baisse (modeste) de 6% par rapport à 2016. Les fonds euros ne semblent donc pas « morts et enterrés » comme on peut le lire fréquemment.

Les contrats prélevant des frais de versement parviennent à faire un peu mieux (si l’on ne conserve que les meilleurs contrats, comme le montre le tableau ci-dessous, compilant les rendements supérieurs à la rémunération moyenne en 2017 des contrats en ligne, donc 2.08%).

Le rendement 2017 des fonds euros (en moyenne) s’élève à 2,22% pour les 14 meilleurs contrats AVEC des frais de versement.

La baisse par rapport à 2016 est de 5,90%, identique à celle des fonds euros traditionnels sans frais de versement.

La question à se poser est la suivante.

Ce petit « bonus de rendement » de 0,14% compense-t-il le paiement de frais de versement de 1 à 5 % ? Je ne pense pas.

Par contre, certains contrats, proposés par des groupes bancaires importants, réussissent à faire perdre de l’argent à leurs assurés (qui leur font pourtant confiance).

Ainsi, pour ne prendre qu’un seul et unique exemple, le contrat Predissime 9 du Crédit Agricole offre gracieusement une rémunération de 1,20% pour l’année 2017. Après déduction des prélèvements sociaux, ce rendement tombe à 1,014%.

Sachant que l’inflation a été de 1,20% en 2017, l’assuré a donc perdu environ 0,20% de son capital sur l’année. Et j’oublie les frais de versement de 4,50%…

Bref, fuyez les contrats avec des frais de versement importants et concentrez vous sur les contrats en ligne sans aucun frais.

Belle performance pour les fonds Euro-croissance

Ces fonds euros possèdent un fonctionnement particulier. En effet, leur garantie en capital, total ou partielle, n’est assurée qu’au bout d’une durée de détention contractuelle de 8 ans au minimum. Ces fonds, lancés en 2014, étaient sensés orienter une partie des versements des assurés vers des secteurs économiques porteurs. En offrant aux assureurs la possibilité de placer une partie du capital sur une période longue (de 8 ans minimum), ils devaient pouvoir le faire sur des actifs plus risqués.

Le fonctionnement de ces contrats ressemble à celui des contrats classiques, avec quelques petites différences :

- Aucune garantie du capital en cas de retrait avant l’échéance de 8 ans

- Une garantie totale du capital à l’échéance (= les fonds Euro-Croissance)

- OU seulement une garantie partielle : minimum 80% (= les fonds Croissance, dans ce cas)

- Basée sur le capital NET de frais de versements (donc, en les enlevant)

- Des frais de gestion globalement plus importants (1,55% chez BNP, 1,20% chez Generali)

- Un engagement sur une durée qui peut être importante

- Les prélèvements sociaux seront prélevés à l’échéance (et non au fil de l’eau), au taux en vigueur à la date de l’échéance (la CSG a récemment augmenté…).

Chaque contrat basé sur un fonds Euro-croissance possède ses propres caractéristiques de durée, de garantie.

La vidéo ci-dessous présente sommairement le fonctionnement du fonds Objectif Programmé, proposé par Prédica.

Ainsi, AFER Eurocroissance (assurée par Aviva) offre une garantie de 100% mais avec une échéance comprise entre 10 et 40 ans. La Banque Postale propose le fonds Croissance 80-12, offrant une garantie sur le capital de 80% au bout de 12 ans, etc…

Par corrélation, toute comparaison des performances des fonds Euro-Croissance est assez hasardeuse, pour plusieurs raisons.

Car elles affichent « la performance globale des actifs gérés par l’assureur », quelque soit le type de contrat choisi par l’assuré.

Les performances publiées ne correspondent pas à la rémunération réelle perçue par l’assuré, comme le montre le dernier reporting du fonds Generali G Croissance 2017.

Car un assureur disposant d’une échéance de 30 ans pourra forcément prendre des risques plus importants qu’un confrère disposant d’une échéance de 10 ans seulement.

Car un assuré ayant opté pour une garantie du capital à 100% sur 8 ans (par exemple) n’aura pas le même rendement qu’un autre ayant choisi une garantie de 80% sur 30 ans.

Logiquement, étant donné la hausse des marchés boursiers en 2017 (+11,69% pour le CAC40 NR), les fonds Euro-Croissance affichent de belles performances. Tout simplement, car le capital est placé dans 2 compartiments distincts :

- Un premier, géré de manière sécuritaire, sensé reconstituer le capital (à l’échéance du contrat, entre 10 et 40 ans), afin qu’il soit au moins égal aux primes investies.

- Un deuxième, géré de manière plus audacieuse, tourné vers les actions.

Ces fonds Euro-Croissance appliquent finalement un principe basique : investir sur le long terme une part du capital vers des actifs risqués (actions). Mais pourquoi faut-il payer des frais de versement élevés (4% en moyenne) et des frais de gestion élevés pour prendre un peu de risque ?

N’est-il pas aussi simple (et beaucoup moins coûteux en frais) de prendre ces risques soi-même en achetant tout simplement un Tracker large sur un PEA chaque mois / trimestre, ou en préférant un contrat géré par un robo-advisor (avec un profil équilibré) ?

Les Fonds Euros dynamiques à gestion coussin

A l’origine, ils ont été proposés comme alternative à l’érosion des rendements des fonds en euros obligataires. Pour cela, ils appliquent une gestion selon la « méthode du coussin », consistant à répartir l’allocation, chaque début d’année, entre :

– Une part majoritaire investie en fonds en euros traditionnel

– Une part minoritaire investie en actifs risqués (selon les opportunités de marché)

Le rendement obtenu sur la part majoritaire forme le « coussin » de sécurité, qui permet d’amortir une baisse éventuelle sur la partie investie en actifs risqués.

En cas d’évolution défavorable des marchés, la part investie en actifs risqués sera orientée, au fur et à mesure de la baisse, vers les actifs sans risque. Le rendement final pourra donc être faible voire nul, la rémunération sur la partie investie en fonds en euros ayant servi de coussin (absorbée par la baisse sur la part investie en actifs risqués).

Cela s’est produit en 2016 sur plusieurs fonds de ce type (0,25% pour Eurocit’ assuré par AG2R, 0,00% pour Euro Patrimoine assuré par AEP/BNP ou 0,50% pour Euro Pierre Plus assuré par ACMN.

En 2016, la rémunération moyenne des 11 fonds euros dynamiques disponibles sur le marché s’est élevée à 1,27% (sur des contrats prélevant souvent 4 ou 5% de frais de versement) ! A mettre en relation avec la rémunération moyenne des fonds euros obligataires sans frais de versement : 2,22%…

Par contre, en cas d’évolution favorable des marchés, la performance de la part minoritaire en actifs risqués s’ajoute à la rémunération de la part sécuritaire. Ce qui permet d’offrir un rendement supérieur à un fonds en euros classique.

A titre d’exemple, en 2013, les 8 fonds de ce type (alors disponibles sur le marché) ont rapporté 3,94% en moyenne. A mettre en relation, toutefois, avec la rémunération moyenne des fonds euros obligataires sans frais de versement (3,39%) et celle des fonds opportunistes sans frais de versement (3,76%)…

Sur ces fonds euros dynamiques, le capital investi est intégralement garanti. Par contre, l’assuré prend le risque d’avoir une rémunération faible voire nulle les mauvaises années boursières. Mais, en principe, il doit bénéficier d’une surperformance (sur les fonds Euros obligataires) lorsque les marchés boursiers sont bien orientés…

Ce qui ne semble pas si évident à la lecture des chiffres ci-dessous…

En effet, le rendement 2017 des fonds euros dynamiques n’a pas réussi à dépasser 2,39% (en moyenne), ce qui les place derrière plusieurs fonds obligataires.

En réalité, en situation favorable (comme le fut l’année 2017), ces fonds rémunèrent à peine mieux que la moyenne du marché, mais beaucoup moins en situation défavorable, lorsque les marchés boursiers sont mal orientés. Ce n’est pas une révolution pour le rendement 2017 des fonds euros !

Avec 7 années de recul, ces fonds euros dynamiques n’ont aucun intérêt (d’autant plus avec des frais de versement conséquents).

Les Fonds Euros opportunistes, toujours intéressants

Comme en 2016 (dans ce comparatif du rendement 2017 des fonds euros), les fonds Euros opportunistes restent les plus intéressants, à mon humble avis. Disponibles à la fois sur les meilleurs contrats en ligne, sur ceux proposés par les CGPI, ils offrent, une fois encore les meilleures rémunérations.

Toutefois, les assureurs ont récemment durci les conditions d’accès à ces fonds euros (victimes de leurs succès) :

- en imposant une part d’UC lors des versements

- en interdisant tout arbitrage vers ces fonds

- en imposant une part maximale de capital sur ces fonds

- voir en leur interdisant les versements programmés

Malgré tout, si l’on souhaite avoir un rémunération correcte sur ses contrats d’assurance vie, ces fonds euros opportunistes sont incontournables.

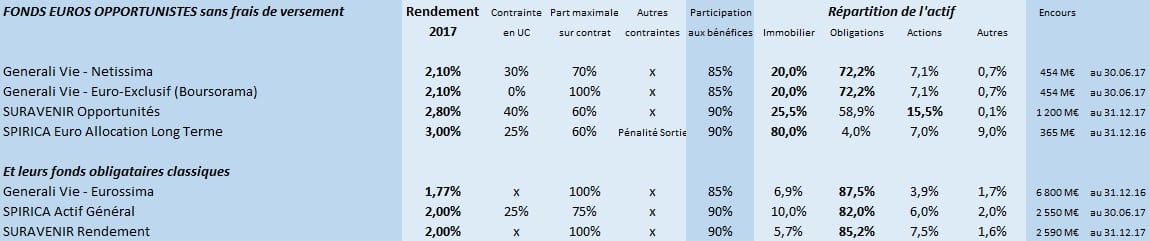

Fonds Euros opportunistes SANS frais de versement

De mon point de vue, ces fonds euros sont les plus intéressants (rendements convenables, absence de frais de versement). Ils comportent des contraintes de versement en UC (comme le montre le tableau ci-dessus) et les contraintes de fonctionnement suivantes.

Spirica Allocation Long Terme

Opérations de gestion éligibles :

- Versements complémentaires

- Rachats

- Arbitrages en sortie uniquement

Opérations de gestion impossibles :

- Pas de versement programmé

- Pas d’arbitrage en entrée

Suravenir Opportunités

Opérations de gestion éligibles :

- Versements complémentaires

- Versements programmés

- Rachats

- Arbitrages en sortie uniquement

- Option dynamisation des plus-values

- Option dynamisation progressive

Opérations de gestion impossibles :

- Pas d’arbitrage en entrée

Generali Netissima

Opérations de gestion éligibles :

- Versements complémentaires

- Versements programmés

- Rachats

- Arbitrages entrée / sortie

- Gestion pilotée (chez certains courtiers)

Par ailleurs, il faut enfin évoquer les petites différences de garantie sur le capital entre ces contrats.

Sur les contrats proposant le fonds Spirica Allocation Long Terme (version « 2 » depuis le 01.01.2017), le capital est sécurisé grâce à la garantie en capital égale aux sommes versées NETTES de frais sur versements, minorée chaque année des frais de gestion prélevés sur le contrat. Les participations aux bénéfices acquises chaque année le sont définitivement sur le fonds Euro ALT2 (brut de frais de gestion du contrat).

De plus, le fonds ALT2 (ou ALT1) impose une pénalité de 3% sur les sommes désinvesties lors d’un rachat survenant dans les 3 ans suivant le premier versement sur ce fonds opportuniste. Il faut donc éviter ce fonds si l’on est amené à avoir besoin du capital rapidement après l’ouverture du contrat, car dans ce cas, la pénalité affecte grandement la rémunération servie.

Concrètement, avec le fonds ALT, chaque année, le capital garanti diminue donc de 0,70% (frais de gestion des fonds euros).

Par contre, les contrats proposant le fonds Suravenir Opportunités comportent une garantie en capital au moins égale aux sommes versées, NETTES de frais sur versement. Sans aucune mention sur la déduction des frais de gestion chaque année.

Generali, proposant le fonds Netissima applique la même politique que Spirica. La garantie en capital est ponctionnée chaque année des frais de gestion prélevés sur les fonds euros (0,75%).

Avantage Suravenir sur ce point crucial, pour les investisseurs souhaitant sécuriser leur capital.

Fonds Euros opportunistes AVEC frais de versement

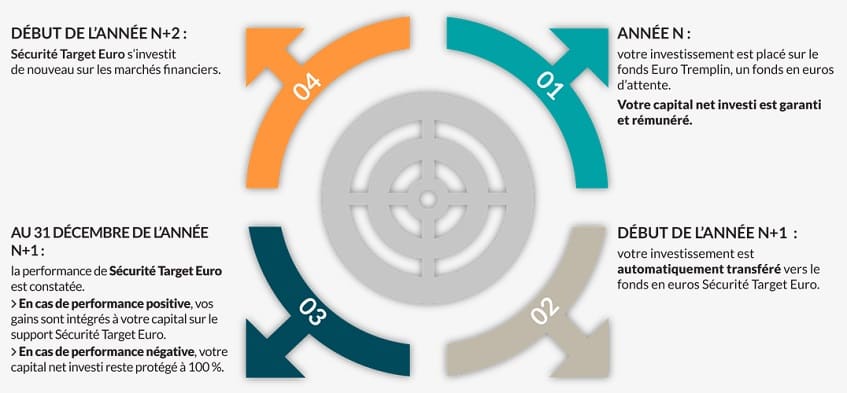

Dans cette catégorie, malgré sa belle performance (rendement de 4,05% en 2017), je n’intègre pas le tout récent contrat Primonial Target+, car son fonctionnement particulier interdit toute possibilité d’être sur des supports 100% sécurisés. En effet, il demande au minimum 40% du capital placé en UC, avec impossibilité de les arbitrer vers l’autre fonds euros du contrat (Euro Tremplin).

Voilà comment le contrat Primonial Target+ fonctionne.

Maintenant que nous connaissons les contraintes de ces contrats, il est utile de savoir quelle rémunération réelle ces contrats ont servi en 2017, lorsque ces contraintes sont réellement appliquées…

Rendement réel des Fonds Euros opportunistes

Le rendement 2017 des fonds euros opportunistes, en réalité, est donc compris entre 2,48% (pour les contrats assurés par Suravenir) et 2,75% (pour le contrat Primonial Sérénipierre). Ce dernier comporte toutefois des frais de versement de 5,00%, venant diminuer le rendement la première année.

Sur les contrats assurés par Suravenir, même si l’assureur communique peu sur le sujet, il est tout à fait possible d’être sur un placement 100% fonds euros !

Comment procéder ?

- Il suffit de respecter la contrainte de placement de 40% du capital lors du versement.

- Placez les 40% sur une UC obligataire très sécurisée, très peu volatile. Je vous conseille l’UC dénommée R Crédit Horizon 12M C EUR, dont l’ISIN est le FR0010697482. Sa volatilité annuelle maximale (sur les 3 dernières années) a été de 0,29% ! Autant dire, une volatilité inexistante.

- Attendez que votre versement soit pris en charge par l’assureur (au bout de quelques jours) puis connectez-vous à votre espace en ligne. Il suffit alors d’arbitrer les 40% placés sur cette UC vers le fonds Euros Suravenir Rendement. L’arbitrage est gratuit et réalisé en 3 clics de souris…

Avec Suravenir, vous obtenez alors un placement 100% sécurisé « fonds euros » ayant rapporté 2,48% en 2017, sans aucun frais de versement.

Si vous souhaitez un courtier performant (avec un service client réactif et à l’écoute) et innovant (par l’ajout de nouvelles UC sur demande des assurés), je ne peux que vous conseiller LINXEA.

Sur les contrats proposant le fonds euros Spirica Allocation Long Terme 2, il est aussi possible de mixer ce fond avec le fond euros obligataire (l’actif général « classqiue »), avec les contraintes 60%/40% (ou plutôt 60% / 15% / 25% avec arbitrage des 15% vers le fonds obligataire). En 2017, la rémunération aurait été de 2,60% en 100% sécurisé, mais avec deux particularités :

- Pénalité de – 3% sur les sommes désinvesties avant le délai de 3 ans (commençant à la date du premier versement sur le fonds ALT2).

- Garantie du capital ponctionnée chaque année des frais de gestion de 0,70% (voir plus haut).

C’est pourquoi j’ai préféré ne pas intégrer cette possibilité dans le tableau comparatif ci-dessus…

A titre de comparaison, j’ai intégré les contrats proposant une rémunération supérieure à 2,48% sur les fonds euros obligataires classiques. Peu nombreux, tous prélèvent des frais de versement conséquents, mais disposent, toutefois, d’une réserve de rendement appréciable (mais d’une PPB modeste, malgré tout, sauf le contrat Altiscore du Groupe Pasteur Mutualité, disposant de 5,48% en PPB).

Le contrat Primonial Sérénipierre peut sembler intéressant de prime abord. Toutefois, avec 85% de son actif investi en immobilier (via des SCPI), je suis curieux de voir ce qui pourrait lui arriver en cas de chute du marché immobilier, d’autant plus que sa PPB est très faible (1,50%). Par ailleurs, ce contrat ne possède pas de plus-value latente en actions ou de réserve de capitalisation, étant donné son allocation d’actifs et son jeune âge… Enfin, les encours de ce contrat ont littéralement explosé depuis quelques années : +45% en 2016, +30% en 2017, soit un doublement de l’encours depuis 2 ans (il atteint 3 milliards d’euros au 31.12.2017).

Conclusion

Personnellement, à la lecture de ces chiffres, ma préférence s’oriente vers les 2 contrats suivants.

Tout d’abord, ceux assurés par Suravenir (comme le contrat Avenir, chez Linxea, un courtier fiable et réactif), car :

- le rendement réel de 2.48% est confortable,

- car la réserve de rendement est correcte,

- car on évite les frais de versements.

Ensuite, ceux de la Mutuelle Fraternelle d’Ivry (MIF) car :

- les rendements sont identiques pour tous les contrats

- la réserve de rendement de 11,0% est importante

- les frais de versement restent correctes

Si vous souhaitez approfondir l’étude des rendements en réserve, poursuivez avec la lecture de cet article. Si vous souhaitez connaître les meilleurs contrats d’assurance vie en ligne, parcourez cet article. Bonne lecture…

Just105/02/2018 at 23h50

Bonsoir,

Encore merci pour ce condensé d’informations.

Si on souhaite faire un portefeuille 100% F€, le plus rentable serait donc celui de Boursorama culminant à 2,1%. Vient ensuite Suravenir Rendement (2%). Mais, la meilleure solution sur un même contrat serait : 60% de Suravenir Opportunités (rdt 2,8%) + 40% de Suravenir Rendement (2%).

Est-ce qu’on peut faire mieux en 100% F€, avec des frais de versemment à 0€ ?

Maxicool06/02/2018 at 13h09

Bonjour Just1,

oui, la solution optimale est d’ouvrir un contrat assuré par Suravenir (comme Linxea Avenir), puis d’investir 60% sur le fonds Opportunité (à 2,80%) et 40% sur le fonds Rendement (à 2,00%).

Pour cela, au versement, mettre les 40% sur une UC peu volatile, comme R Credit Horizon 12M C EUR (FR0010697482) sur le contrat Linxea AVenir, puis ensuite arbitrer ces 40% vers le fonds euros Rendement. Avec cette UC, vous êtes certain de voir votre capital investi sur les 40% stagner durant ce « transit ».

Ce placement « 100% sécurisé » a rapporté 2,48%, le tout sans frais de versement.

Cordialement.

Just121/02/2018 at 10h07

Bonjour Maxicool,

Le F€ d’AVIVA (sans condition d’UC) fait de bonnes performances depuis des années (2.31% en 2017) et lorsqu’il est distribué avec 0% de frais de versement/arbitrages (assurancevie.com), cela peut représenter une bonne alternative pour ceux souhaitant du 100% F€. Par contre, pas beaucoup d’UC dispo et montant des versements relativement élevés. Encours de 5 823 M€. Je n’ai pas eu la curiosité d’aller voir le calcul des intérêts (au prorata temporis ?) et si la gestion en ligne est aisée.

Vous en pensez quoi par rapport aux autres poids lourds des « sans FV » ?

Maxicool22/02/2018 at 20h01

Bonjour Just1,

je ne possède pas de contrat assuré par Aviva. Je ne peux donc pas juger la qualité de la gestion en ligne liée à un contrat assuré par Aviva, ni celle des courtiers le proposant (comme Assurancevie.com avec le contrat EvolutionVie).

Ne détenant pas de contrat chez ce courtier, je vais m’abstenir de le juger.

Sinon, page 3 des CG du contrat Evolution vie, il est indiqué : « Pour les sorties en cours d’exercice consécutives à des rachats ou à des arbitrages, l’épargne constituée sur le support Aviva Actif Garanti est revalorisée quotidiennement

selon un taux intérimaire défini pour chaque exercice civil au cours du 1er trimestre par Aviva Vie. Ce taux intérimaire (brut de prélèvements sociaux et fiscaux) s’entend taux d’intérêt technique inclus ».

Difficile de faire plus abstrait ! Impossible de savoir comment le fonds euros est rémunéré lors de rachat partiel…

Cordialement,

Frédéric

Vincent L27/03/2018 at 13h39

Bonjour Maxicool,

Pour des placements en fonds euros, conseilleriez vous de ne jamais dépasser les 70k chez un assureur (plafond du fond de garantie) ?

J’ai 200k à placer en défensif et cela m’oblige si je suis ce principe à souscrire plusieurs AV à 70k, qui sont moins performantes… j’hésite à placer davantage que 70k chez un même assureur plus performant (par exemple sur le contrat Suravenir).

Quel est votre avis ? Merci d’avance !

Maxicool27/03/2018 at 14h05

Bonsoir Vincent L,

oui, la garantie s’élève à 70K par assureur. Donc, si celle-ci peut vous rassurer, il es préférable d’ouvrir dans votre cas 3 contrats à +- 70 K.

Toutefois, cette garantie reste « théorique » (car le fonds de garantie ne suffirait pas à indemniser l’ensemble des assurés). De plus, on peut imaginer qu’en cas de risque de « crise financière généralisée » touchant ces enveloppes, l’Etat ou l’UE prendrait des mesures pour contrer ce risque, avant même qu’il ne se réalise.

Donc, je dirais que cela va dépendre de « votre état d’esprit ». Si vous pensez qu’une crise financière pourrait vraiment amener à une « situation dramatique » avec l’utilisation de ce fonds de garantie, souscrivez à 3 contrats. Si vous pensez que ce fonds est surtout là pour rassurer plus que pour (éventuellement) guérir, un contrat peut être suffisant.

Frédéric

NicolasV06/06/2018 at 2h06

Avec un tel article, je suis sûr que vous faites le bonheur des services de veille de certains courtiers / assureurs 😉

Maxicool06/06/2018 at 20h53

Peut-être ! Aucune idée 😉

MedMed09/03/2019 at 23h32

Bonjour Maxicool,

Ce que j’ai pu lire au sujet du courtier Linxea & son contrat Avenir m’ont convaincu. Est-ce que la possibilité dont vous parlez plus-haut (au versement, mettre les 40% sur une UC peu volatile, comme R Credit Horizon 12M C EUR (FR0010697482) sur le contrat Linxea AVenir, puis ensuite arbitrer ces 40% vers le fonds euros Rendement) est toujours faisable ?

Maxicool10/03/2019 at 7h15

Bonjour Mehdi,

oui, bien sûr, c’est toujours faisable. Pensez à vous faire parrainer si vous choisissez le courtier Linxea.

Bonne lecture sur IALT.

MedMed13/03/2019 at 14h55

Merci Maxicool. Cmt faire si je veux me faire parrainer ? Tu peux toi ?

Maxicool29/03/2019 at 16h27

Bonjour,

oui, bien entendu. Merci de me joindre via le formulaire de contact.

Cordialement.

Calvy04/05/2019 at 13h20

Bonjour à tous et merci Maxicool pour ton site.

J’avais déjà un contrat chez AV.com avec un fond euro Suravenir Rendement. Il n’est pas possible de l’arbitrer en 60% fond euro Suravenir Opportunités et 40% UC une fois que le versement a été effectué. On ne peut souscrire du Suravenir Opportunités que pour tout nouveau versement. Bien être vigilent dès le départ donc.

Sinon, il y a la possibilité du rachat total du fond euro Suravenir Rendement pour faire un nouveau versement (60/40) par la suite. Avec imposition des intérêts donc.

Sur certains forums, il est indiqué également qu’un panachage 50% Suravenir rendement / 50% Suravenir Opportunité peut être interessant en cas de retournement du marché immobilier.

Je pense que c’est l’option vers laquelle je vais tendre avec des versements progressifs (60/40) sur mon assurance vie quasiment à 100% Suravenir rendement.

Cordialement,

Maxicool04/05/2019 at 18h18

Bonjour Calvy,

le fonds euros Suravenir Opportunités n’est pas disponible en arbitrage, mais uniquement lors des versements, effectivement. C’est souvent le cas pour les fonds euros dynamiques (comme le fonds Allocation Long Terme chez l’assureur Spirica, par exemple). Sur la possibilité du « 50% – 50% », oui, mais via un arbitrage gratuit en ligne. Car tout versement sur Suravenir Opportunités demande au départ 40% en UC.

Cordialement.